Nie tylko FIZAN-y, czyli optymalizacja dzięki funduszom [WYNIKI ANKIETY]

W kontekście ostatnich wydarzeń związanych z kontrowersyjną ustawą, zapytaliśmy naszych czytelników z jakich sposobów optymalizacji podatkowej korzystają inwestując w fundusze

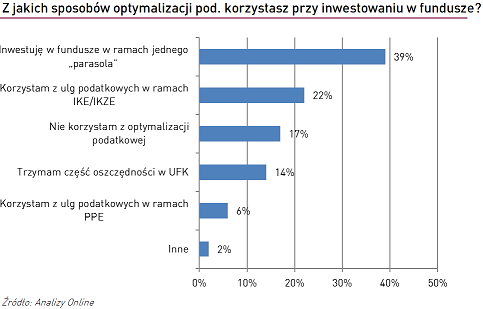

Ankietowani wskazali przede wszystkim na fundusze parasolowe (39%), jako najlepszy sposób do płacenia mniejszych danin na rzecz państwa. Dzięki przechowywaniu środków w „parasolu” możemy uzyskać łatwy dostęp do wielu strategii i w razie potrzeb konwertować jednostki pomiędzy poszczególnymi subfunduszami. Ponadto, odroczymy naliczenie podatku dochodowego aż do samego końca inwestycji. Więcej na ten temat pisaliśmy w artykule pt. „Warto schować się pod parasolem”.

Kolejnym sposobem optymalizacji wskazywanym przez ankietowanych jest korzystanie z ulg podatkowych w ramach IKE lub IKZE. Przypomnijmy, że w przypadku pierwszego z nich, po osiągnięciu 60. roku życia (55 lat, gdy przysługuje nam prawo do wcześniejszej emerytury), przy wypłacie środków w ogóle nie zostanie naliczony podatek dochodowy. O IKE czytaj więcej w artykule pt. „Optymalizacja podatkowa dzięki IKE – czy to się opłaca?”.

W przypadku IKZE mamy do czynienia z jeszcze atrakcyjniejszą ulgą. Z jednej strony, nie zapłacimy podatku dochodowego, a jedynie zryczałtowany 10% podatek od całości wypłaty. Z drugiej, mamy prawo ująć w koszty wpłaty na IKZE w naszym rocznym zeznaniu podatkowym, co pozwala każdego roku zmniejszyć odprowadzaną daninę.

Sporo użytkowników naszego serwisu wskazało na ubezpieczeniowe fundusze kapitałowe (14%). Faktycznie, opakowanie rozwiązania inwestycyjnego w formę ubezpieczenia pozwoli nam odroczyć podatek dochodowy, podobnie jak ma to miejsce w funduszu parasolowym. Jednak z drugiej strony inwestycja w UFK wiąże się z poniesieniem większych, niż w przypadku zwykłych funduszy opłat. Często mamy dwie opłaty za zarządzanie – jedną ujętą w wycenie funduszu źródłowego, drugą potrącaną przez ubezpieczyciela. Ponadto, opłata aktywacyjna, która może wynosić np. 10 zł od każdej wpłaconej składki. Oczywiście, nie można zapominać o opłacie likwidacyjnej, pobieranej w przypadku wcześniejszego, niż przewidzianego w umowie, wyjścia z inwestycji. Choć po interwencji UOKiK część ubezpieczycieli zmniejszyło tę opłatę, to jednak wciąż jest pobierana.

Prawie jedna piąta ankietowanych odpowiedziała, że nie korzysta z żadnych sposobów optymalizacji podatkowej.

Reklama

14.11.2016

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania