Optymalizacja podatkowa dzięki IKE – czy to się opłaca?

Największą zaletą IKE jest brak konieczności zapłaty podatku od zysków kapitałowych, który wynosi 19%.

Ponieważ IKE ma służyć oszczędzaniu na dodatkową emeryturę, dlatego też z ulgi podatkowej będą mogły skorzystać jedynie osoby, które dokonają wypłaty zgromadzonych oszczędności dopiero po 60 roku życia, a w przypadku nabycia uprawnień emerytalnych po 55 roku życia. Gdyby oszczędności zostały wypłacone przed upływem tego terminu, podatek zostałby pobrany.

Obok spełnienia warunku wieku, by skorzystać ze zwolnienia podatkowego oszczędzający muszą również:

Reklama

- dokonywać wpłat na IKE co najmniej w 5 dowolnych latach kalendarzowych albo

- dokonać wpłaty ponad połowy wartości wszystkich wpłat na IKE nie później niż na 5 lat przed dniem złożenia wniosku o dokonanie wypłaty.

Oczywiście można odkładać oszczędności także po przekroczeniu 60 lat, a nawet założyć konto, o ile wcześniej się go nie posiadało.

Po spełnieniu warunków można wypłacić oszczędności jednorazowo (od razu lub w późniejszym wybranym momencie), można też je rozłożyć na raty (wtedy nie możemy dalej odkładać środków).

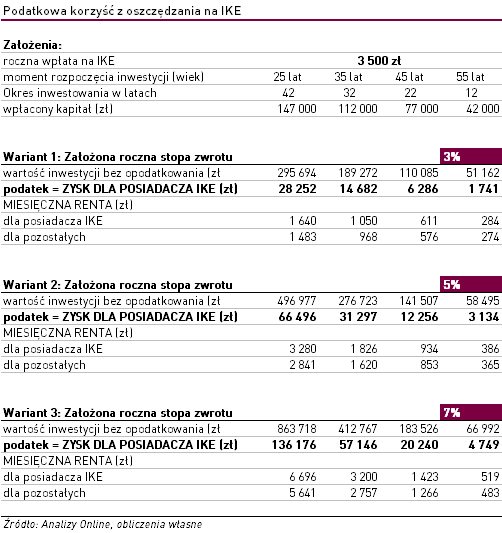

Aby znaleźć odpowiedź na zadane w tytule pytanie, zróbmy symulację.

Załóżmy, że:

- na IKE odkładamy co roku 3,5 tys. zł (tyle wynosiła średnia wpłata w 2014 roku),

- wyliczenia robimy dla 4 inwestorów, dla 25-latka, 35-latka, 45-latka i 55-latka,

- osoby te odkładają oszczędności do 67 roku życia,

- po 67 roku chcą przez 20 lat otrzymywać rentę, tak by na koniec tego okresu kapitał spadł do zera

- roczna stopa zwrotu jest stała i wynosi 3%, 5% lub 7%,

- nie bierzemy pod uwagę inflacji, ani prowizji (w IKE z funduszami zazwyczaj nie ma opłat manipulacyjnych).

Dla chcących wyliczyć wyniki na podstawie własnych założeń w załączeniu wiadomości (na dole tej wiadomości) udostępniliśmy plik xls z odpowiednim kalkulatorem.

Wyniki symulacji pokazują nam, ile wynosi dodatkowy zysk inwestorów, dzięki uniknięciu naliczania podatku od zysków kapitałowych. Im dłuższy jest okres inwestycji i im wyższą stopę zwrotu uda się osiągnąć, tym wyższe są nasze korzyści z ulgi podatkowej. Osoba, która rozpoczęła inwestycję najpóźniej (w wieku 55 lat) i liczyła na 3% stopę zwrotu, zyska na braku podatku 1,7 tys. zł. Ale już osoba, która rozpocznie inwestycję w wieku 25 lat i zyskuje 7% rocznie na koniec inwestycji, zyskuje dodatkowe 136,2 tys. zł. To już atrakcyjna kwota.

A można ją jeszcze podwyższyć – choćby zwiększając wartość corocznych wpłat na IKE. Limit w 2015 roku wynosi 11.877 zł lub inwestując w bardziej zyskowne instrumenty.

Dodatkowa kwota, którą zyskujemy dzięki zwolnieniu z podatku, jest nie do pogardzenia. Jednak nie zapominajmy, że najważniejszym celem oszczędzania na IKE jest zgromadzenie kapitału na dodatkową emeryturę. Dzięki temu możemy na emeryturze co miesiąc „wypłacać” sobie dodatkową rentę. W naszym przypadku, czyli przy założeniu, że zgromadzony kapitał ma nam służyć przez 20 lat, dla pierwszego inwestora (55-latka, który liczy na 3% rocznie) będzie to dodatkowe ok. 284 zł miesięcznie, ale już dla 25-latka (przy 7% zysku) – będzie to już dodatkowo 6,7 tys. zł.

Pobierz:

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Tylko u nas

24.09.2015

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania