Jakie cechy powinno mieć idealne IKE [wyniki ankiety]

Które IKE wybrać? Z bankiem (lokata, obligacje skarbowe), z domem maklerskim (akcje), z ubezpieczycielem (polisa inwestycyjna), z towarzystwem emerytalnym (DFE), czy może z TFI (fundusze)? A jeśli z funduszami to które cechy Konta są najważniejsze?

W IKE z funduszami inwestycyjnymi właściwie każdy może znaleźć coś dla siebie. Ci, którzy nie lubią ryzykować i godzą się na mniejsze zyski, mogą wybrać bezpieczne fundusze. Akceptujący wyższe ryzyko ale liczący na atrakcyjne wyniki mogą postawić na fundusze akcyjne. Również ci, którzy nie wiedzą co wybrać i wolą, żeby decyzję podjęli zarządzający, też mają szerokie możliwości.

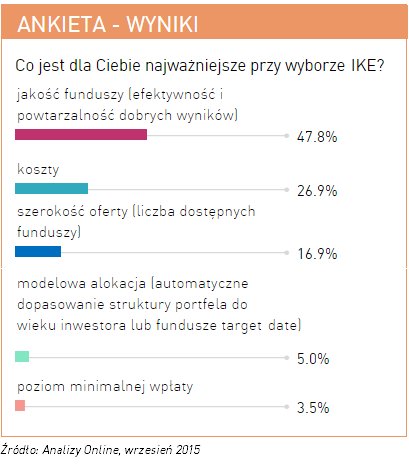

To jednak nie szerokość oferty w wyborze IKE w TFI jest najważniejsza dla uczestników naszej ankiety „Co jest dla Ciebie najważniejsze przy wyborze IKE?”. Wskazał na nią tylko co piąty ankietowany. Zdecydowanie najważniejszą cechą idealnego IKE jest jakość oferowanych funduszy (efektywność i powtarzalność wyników). Na tę cechę wskazała blisko połowa ankietowanych. I słusznie, bo to od wyników jakie wypracowują zależy jaki kapitał uda się nam zgromadzić. Różnice w stopach zwrotu pomiędzy funduszami są tak ogromne, że nawet kilka procent w jednym roku, daje już kilkadziesiąt punktów procentowych w skali całego okresu oszczędzania. Jest więc o co walczyć.

Zobacz: Ranking IKE Analiz Online

Pomocne w określeniu jakości funduszy mogą być nasze comiesięczne Rankingi Analiz Online (oceniamy fundusze w skali od 1a/najsłabszy do 5a/najlepszy), bądź Ratingi Analiz Online (oceny to gwiazdki w 5-stopniowej skali).

Drugi bardzo ważny parametr - właściwie w każdym produkcie – to koszty. W przypadku IKE z funduszami w grę wchodzą przede wszystkim opłaty za utworzenie konta (zazwyczaj można ich uniknąć), opłaty manipulacyjne (część TFI z nich zrezygnowała, ale niektóre wciąż je pobierają) oraz opłaty za zarządzanie, które mają wpływ na wynik funduszu.

Dla 5% ankietowanych bardzo ważnym parametrem jest modelowa alokacja. Chodzi o to by nie musieć się przejmować który fundusz w danym momencie jest najlepszy, tylko by tę decyzję podejmowali zarządzający. Funkcję tę spełniają tzw. fundusze target date (cyklu życia), których struktura jest zmieniana automatycznie wraz ze zbliżaniem się do końca inwestycji (wieku emerytalnego). Chodzi o to, by im bliżej do emerytury, tym więcej bezpieczeństwa było w portfelu. Podobną rolę pełnią „nakładki” na fundusze, czy portfele modelowe. Różnica polega jedynie na tym, że nasze oszczędności są z automatu przenoszone między różnymi funduszami z oferty, tak by struktura z wiekiem stawała się coraz bardziej bezpieczna.

Najmniej istotnym parametrem dla ankietowanych przy wyborze IKE był poziom minimalnej wpłaty. Biorąc pod uwagę, że właściwie wszystkie TFI oferujące IKE ustawiły próg wejścia na niskim poziomie (od 50 zł do maksymalnie 1000 zł), ten wybór wydaje się słuszny.

Reklama

25.09.2015

Źródło: ImageFlow / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania