Im wcześniej, tym lepiej

Mówi się, że najlepszy moment na zasadzenie drzewa to ... 20 lat temu. Podobnie jest z oszczędzaniem na emeryturę

Długo bowiem trzeba czekać na efekty. Na szczęście nigdy nie jest za późno aby zacząć, ale im wcześniej się zacznie tym dłużej i lepiej pieniądze pracują. By lepiej zrozumieć ten mechanizm przyjrzyjmy się dwóm różnym przykładom.

Reklama

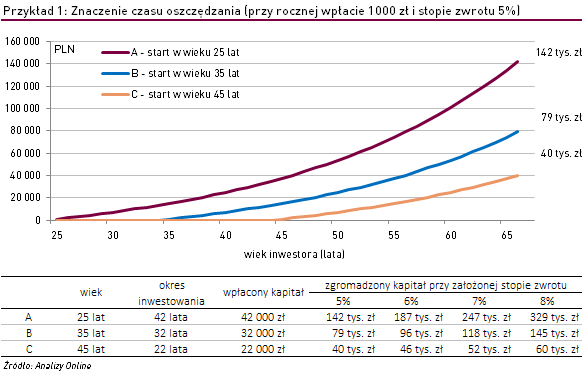

Przykład 1: Znaczenie czasu oszczędzania

Załóżmy, że 3 osoby odkładają rocznie po 1000 zł, tak by po przejściu na emeryturę – w wieku 67 lat (z IKE można wypłacić środki już w wieku 60 lat) - mieć kapitał potrzebny do spokojnego funkcjonowania. Pierwsza z tych osób zaczęła oszczędzać w wieku 25 lat, czyli zbierała kapitał najdłużej, bo aż 42 lata. Druga osoba zaczęła inwestycję w wieku 35 lat, mając 32-letni horyzont inwestycyjny przed sobą. Natomiast trzecia z osób pomyślała o swojej przyszłości dopiero w wieku 45 lat, dlatego swoje oszczędności gromadziła najkrócej, bo przez 22 lata. W każdym przypadku zysk z inwestycji wynosił 5% rocznie, kapitalizacja miała miejsce raz w roku, a inflacja i podatek od dochodów kapitałowych nie były brane pod uwagę.

Okazuje się, że różnica między sumą wpłaconych składek pomiędzy tymi trzema osobami nie była wielka - wyniosła 10 tys. zł. Ale już różnice w zgromadzonym kapitale okazały się ogromne. Co więcej, pogłębiają się one wraz ze wzrostem rocznej stopy zwrotu. Dzieje się tak dlatego, że w każdym kolejnym roku zyski rosną coraz szybciej, gdyż podstawa do ich naliczenia jest coraz większa. To tzw. efekt procentu składanego.

Wniosek? Im dłużej pieniądze pracują, tym więcej czasu mają na wzrost wartości i tym zgromadzony kapitał może być znacząco wyższy od wartości wpłaconych środków.

Przyjrzyjmy się teraz nieco zmodyfikowanemu przypadkowi, w którym jedna z oszczędzających osób przerywa oszczędzanie w pewnym momencie i na koniec i tak wychodzi najlepiej.

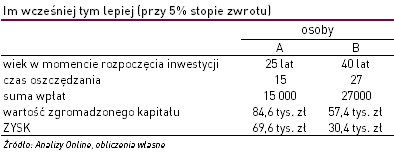

Przykład 2: Im wcześniej, tym lepiej

Tym razem porównujemy inwestycje 2 osób. Podobnie jak w pierwszym przykładzie pierwsza osoba zaczęła oszczędzać w wieku 25 lat odkładając 1000 zł rocznie, ale po 15 roku przerywa odkładanie. W tym okresie wpłaciła więc 15 tys. zł, ale przez kolejne 27 lat pieniądze "pracują" na koncie/lokacie/funduszu. Druga osoba rozpoczęła inwestowanie 15 lat później, czyli w wieku 40 lat, ale za to oszczędzała prawie dwa razy dłużej, bo do ukończenia 67 roku życia. Podobnie jak pierwsza osoba oszczędzała po 1000 zł rocznie, co sprawiło, że w 27-letnim okresie oszczędzania wpłaciła łącznie 27 tys. zł. Załóżmy, podobnie jak w poprzednim przykładzie, że roczny zysk wyniósł 5%, kapitalizacja odbywała się raz w roku, a podatek od zysków kapitałowych i inflacja nie były brane pod uwagę.

Okazuje się, że pierwsza osoba, mimo iż zdecydowanie krócej oszczędzała, po skończeniu 67 lat wypłaciła znacznie większą kwotę, niż druga osoba, która rozpoczęła inwestowanie później i oszczędzała dłużej. Stało się tak mimo, że całkowita wartość wpłat pierwszej osoby była niemal dwukrotnie niższa niż wartość wpłat drugiej osoby. Aby ta osiągnęła podobną wartość kapitału na ukończenie 67 roku życia musiałaby albo zwiększyć ryzyko inwestycji i osiągnąć ponad +7% stopę zwrotu albo zwiększyć wartość wpłat do ok. 1450 zł.

Wniosek? Im wcześniej zaczniesz, tym możesz odkładać mniejsze kwoty aby osiągnąć swój cel. Na szczęście nigdy nie jest za późno żeby zacząć oszczędzać. Bez względu na to ile mamy lat odkładanie tej decyzji na później zmniejsza szanse na zgromadzenie odpowiedniej kwoty. Stać nas na to?

22.09.2015

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania