Ile zapłacimy za litr benzyny, czyli ropa na tapecie

Trudno mieszczące się w głowie, ujemne oprocentowanie depozytów w niektórych krajach to niejedyny znak obecnych, wyjątkowych czasów. Elektryzującym tematem są dziś też spadające (w przypadku niektórych gatunków nawet poniżej zera) ceny ropy, o której dokładniej podczas 6. Fund Forum opowiedział ekspert z PKO TFI - Sławomir Sklinda

Głośny stał się przypadek jednej z amerykańskich firm rafineryjnych, która zgodziła się na zakup niskogatunkowej ropy z Północnej Dakoty, pod warunkiem, że sprzedawca dopłaci jej niecałego dolara za baryłkę. Ta sytuacja to pochodna globalnego spadku cen czarnego surowca. Notowania popularnej ropy brent i WTI kształtują się obecnie na poziomie 40 $ za baryłkę, czyli o ponad -60% niższym niż jeszcze w czerwcu 2014 r. Z czego wynikają tak niskie ceny tej uważanej za drogocenną kopaliny?

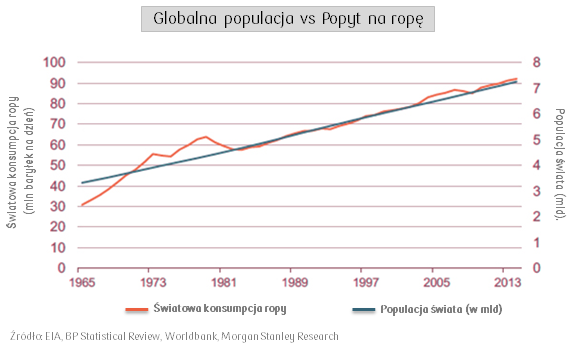

Sławomir Sklinda, Dyrektor Departamentu Zarządzania Portfelami Akcyjnymi w PKO TFI, zwrócił uwagę, że częściowo jest to rezultat wyhamowania wzrostu zapotrzebowania na surowiec. Świat „nauczył się” nie tylko bardziej wydajnie użytkować energię, ale zaczął też sięgać po różnorodne jej nośniki poza ropą. Niemniej jednak ekspert podkreślił, że zasadniczą determinantą popytu na surowiec jest wielkość globalnej populacji. Od kilkudziesięciu lat konsumuje się średnio 4,6 baryłki ropy na jedną osobę rocznie i to niezależnie od tego, w jakiej fazie cyklu znajduje się światowa gospodarka (patrz wykres poniżej). Wspomniana relacja zmienia się tylko w niewielkim przedziale, dlatego popyt na czarne złoto można określić jako bardzo mało elastyczny. Stąd to po stronie podaży leży kwestia dostosowania się do zapotrzebowania – komentował zarządzający.

Nadpodaż ropy to efekt zwiększonego wydobycia w krajach spoza OPEC (Organizacji Krajów Eksportujących Ropę Naftową), w tym zwłaszcza ze złóż łupkowych w USA. Co istotne, historycznie rzecz biorąc podczas gdy państwa spoza wspomnianej organizacji zwiększały produkcję, czołowy reprezentant zrzeszenia – Arabia Saudyjska – odpowiadał jej zmniejszeniem celem utrzymania cen na pożądanym poziomie. Tym razem jednak tak się nie stało. Powodów można upatrywać w czynnikach politycznych, a konsekwencji – w jeszcze znaczniejszym pogłębieniu spadków cen surowca na przestrzeni minionego roku. Zmusiło to naturalnie firmy rafineryjne do ograniczania kosztów. W minionym roku dokonano ogromnej redukcji kosztów kapitałowych, choć wcześniej rosły one w związku z eksploatacją coraz trudniej dostępnych złóż oraz nastawieniem na ekspansję biznesu z mniejszą dbałością o jego efektywność. Przestrzeń do cięcia wydatków jest jednak ograniczona, a poziom bliski 30$ za baryłkę, obserwowany w tym roku, wyznacza cykliczny dołek cen. Poniżej niego aby uniknąć strat firmy muszą już nie tylko eliminować inwestycje, ale również zmniejszać produkcję. Najszybciej jej ograniczenia (z uwagi na relatywnie krótką „żywotność” projektów wydobywczych) mogą dokonać eksploatujący ropę łupkową. Biorąc to pod uwagę, ekspert z PKO TFI spodziewa się, że zapasy ropy w USA zaczną maleć w maju br.

Podczas swojej prelekcji Sławomir Sklinda poruszył także kwestię wpływu kursu walutowego na sytuację gospodarczą naftowych potentatów. Wśród nich istnieją takie kraje jak Rosja – z płynnym kursem rubla. Osłabienie lokalnej waluty rekompensuje rosyjskim firmom spadek cen ropy, gdyż sprzedając ją w USD, wymieniają następnie amerykańskiego dolara na rubla po wyższym kursie. W znacznie mniej korzystnej sytuacji znajdują się natomiast kraje utrzymujące sztywny kurs walutowy, jak państwa Zatoki Perskiej. Narażone są one obecnie na silną presję dewaluacji swoich walut, która mogłaby być (przynajmniej częściowym) remedium na ceny eksportowanego przez nie surowca. Presji tej poddał się już Kazachstan, nie tylko dewaluując, ale w pełni uwalniając kurs tenge. Z kolei jeśli chodzi o kluczowego importera czarnego złota (czyli Chiny) ewentualna dewaluacja juana w obronie spowalniającej gospodarki o, przykładowo, 1% wg szacunków analityków przełożyłaby się na spadek cen ropy o ponad -0,4%. Rynek tego istotnego dla światowej koniunktury surowca pozostaje zatem pod wpływem istotnych napięć, dlatego wysoka zmienność jest obecnie nieodłącznym elementem jego krajobrazu.

Kończąc, Sławomir Sklinda dorzucił oliwy do ognia, dokładając kolejny czynnik niepewności, który może powstrzymywać ceny ropy przed powrotem do poziomów z I poł. 2014 r. Mowa mianowicie o tym, że notowania surowca od wielu lat są mocno skorelowane z kursem USD (spadają, gdy dolar się umacnia i odwrotnie). Umocnieniem amerykańskiej waluty powinny skutkować spodziewane podwyżki stóp procentowych – a tego ropa nie lubi.

Ewa Przygodzka

Analizy Online

Reklama

11.03.2016

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania