Nie taki diabeł straszny? - ryzyko inwestycyjne i jego rodzaje

Rynek oferuje wiele możliwości pomnożenia kapitału. Część z nich skierowana jest do odważniejszych inwestorów, inne dla tych, którzy wolą nie martwić się o swój portfel. Jak radzić sobie z ryzykiem i spać spokojnie?

Niezależnie od tego, jakie są nasze cele i podejście do inwestycji, warto pamiętać, że nieodłącznym jej elementem jest ryzyko. Najprościej można je określić jako niepewność co do osiągnięcia założonych przez nas celów. Rozpoczynając jakąkolwiek inwestycję warto pamiętać, że potencjalny wynik może być inny niż tego oczekujemy. W zależności od jej rodzaju - ryzyko może być wyższe lub niższe. Dlatego też z punktu wiedzenia inwestora ważna jest świadomość pewnej zależności, która występuje niemal zawsze. Im wyższa jest oczekiwana stopa zwrotu, tym wyższe jest jej ryzyko inwestycyjne.

Reklama

W przypadku obligacji oraz innych papierów dłużnych ryzyko jest znacznie mniejsze. Wynika przede wszystkim z możliwości bankructwa emitenta obligacji. Obligacje skarbowe są w związku z tym uznawane za papiery wartościowe niemal wolne od ryzyka. Prawdopodobieństwo ogłoszenia niewypłacalności przez rząd danego kraju jest o wiele niższe niż w przypadku przedsiębiorstwa.

Fachowa literatura wyróżnia kilka rodzajów ryzyka. Sam fakt rozpoczęcia inwestycji wiąże się z tzw. ryzykiem systematycznym. Niestety nie da się go uniknąć, ponieważ wynika ono z warunków ekonomicznych danego rynku, które mają wpływ na cenę aktywów.

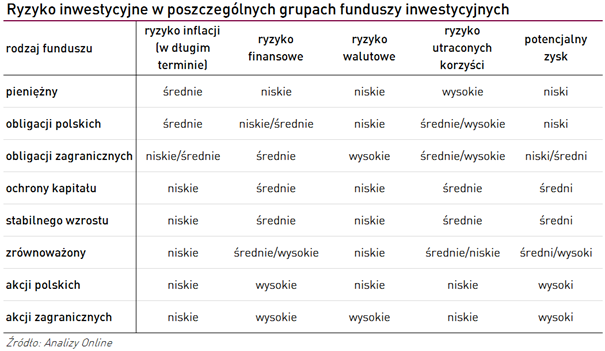

Inwestorzy mają do czynienia z różnymi rodzajami ryzyka systematycznego. Jednym z nich jest ryzyko stopy procentowej, dobrze znane szczególnie klientom funduszy obligacji skarbowych. Bardziej podatne na ryzyko stóp są obligacje długoterminowe, z drugiej strony dają one zarobić więcej w przypadku korzystnej zmiany oprocentowania. Zarządzający funduszami obligacji skarbowych mogą tworzyć bardziej agresywne strategie z wyższym ryzykiem stopy procentowej, ale też potencjalnie większymi stopami zwrotu. Z drugiej strony mogą skupić się na ograniczaniu tego rodzaju ryzyka, po to by chronić inwestycje klientów.

Każdy inwestor lokujący kapitał za granicą prędzej, czy później zetknie się z ryzykiem walutowym. Zmiana kursu złotego wobec waluty obcej może mieć istotny wpływ na wynik naszej inwestycji. Osłabienie polskiej waluty wobec dolara, euro, czy franka szwajcarskiego jest korzystne z punktu widzenia klienta funduszu inwestującego w PLN, ponieważ zwiększa wynik jego inwestycji. Z drugiej strony w sytuacji, kiedy to złoty się umacnia - stopy zwrotu w obcej walucie zostaną pomniejszone o niekorzystną różnicę kursów z momentu otwarcia i zamknięcia inwestycji. Dlatego też w ostatnich latach klienci funduszy zagranicznych coraz chętniej wybierali jednostki PLN-hedged, w przypadku których nie musimy martwić się o ryzyko walutowe, ponieważ jest ono zabezpieczane już na poziomie funduszu.

Inwestorom, którzy są zainteresowani obligacjami o stałym oprocentowaniu daje się we znaki szczególnie ryzyko inflacji. Może ono powodować zmianę realnych zysków z inwestycji. Pojawia się w sytuacji, kiedy to poziom inflacji przekracza nasz dochód z inwestycji. Gdy ceny towarów i usług idą w górę, a zysk z obligacji się nie zmienia - wówczas nasze dochody cechuje niższa siła nabywcza. Za ten sam zysk możemy kupić mniej.

Osoby posiadające akcje banków w portfelach przekonały się w ostatnich miesiącach jak ważne może być ryzyko polityczne. Spadki lub wzrosty cen danych klas aktywów mogą być wywołane nie tylko przez tzw. czynniki fundamentalne ale również np. przez zmiany podatkowe lub inne decyzje polityczne. Po ogłoszeniu planu wprowadzenia podatku bankowego, akcje spółek z tego sektora zaczęła tracić na wartości. Pomysły dotyczące pomocy osobom posiadającym kredyt we frankach tylko pogorszyły sytuację banków.

Przeciwieństwem ryzyka systematycznego (którego rodzaje opisaliśmy wyżej) jest ryzyko niesystematyczne, powiązane ściśle z danym rodzajem inwestycji. Ten rodzaj ryzyka da się ograniczyć, m. in. poprzez dywersyfikację portfela inwestycyjnego.

Do tej kategorii należy m. in. ryzyko płynności. Stykamy się z nim wtedy, kiedy planujemy zakończyć inwestycję, ale nie jesteśmy w stanie w krótkim czasie sprzedać danego instrumentu finansowego po korzystnej dla nas cenie. W takim przypadku wyjście z inwestycji oznacza gorszą od oczekiwanej stopę zwrotu, a nawet stratę.

Ryzyko kredytowe dotyczy przede wszystkim obligacji. Pojawia się wówczas, gdy jedna ze stron umowy nie jest w stanie uregulować zobowiązań na rzecz drugiej strony. Dla przykładu firma, która wyemitowała obligacje, popadła w problemy finansowe. W takim przypadku nie jest w stanie wypłacić odsetek lub zwrócić powierzonych przez inwestora środków.

Z kolei dla inwestujących m.in. w akcje, czy obligacje przedsiębiorstw, kluczowe może okazać się ryzyko bankructwa. Teoretycznie dotyczy ono każdej spółki, jednak często obserwowane są różne sygnały je poprzedzające. W sytuacji gdy dana firma nie radzi sobie z problemami i dochodzi do jej niewypłacalności, inwestorzy najczęściej tracą część lub nawet całość zainwestowanego kapitału, co negatywnie odbija się na ich portfelach. Nikłą szansę na odzyskanie pieniędzy mają także właściciele obligacji, ponieważ wierzyciele są spłacani z majątku bankrutującej spółki. Zabezpieczonych środków często nie wystarcza na spłacenie wszystkich wierzycieli.

W dużym uproszczeniu ryzyko inwestycyjne jest powiązane z brakiem możliwości przewidzenia, co będzie działo się na rynku oraz czy uda nam się wypracować przewidywany zysk. Z punktu widzenia klienta funduszu i innych inwestorów ważna jest świadomość skali, rodzaju i potencjalnych konsekwencji ponoszonego ryzyka.

Marek Bugdoł, Kamil Koprowicz

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Tylko u nas

28.09.2015

Źródło: OWN23 / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania