Czy fundusz zrównoważony może być tak samo ryzykowny jak akcyjny?

W ostatnich miesiącach fundusze mieszane cieszą się większą popularnością wśród klientów TFI. W tym roku bilans sprzedaży produktów z tego segmentu przekroczył +1,0 mld zł. Jedną z grup, która może skorzystać na tej fali zainteresowania są fundusze zrównoważone - przez dłuższy czas pomijane przez klientów TFI. Z czego składają się ich portfele? Ile najwięcej można było zyskać i stracić na funduszach zrównoważonych w przeszłości? Jakie ryzyko ponoszą klienci w przypadku tego typu rozwiązań?

Fundusze zrównoważone miały za sobą dość udany początek roku, od początku stycznia do końca kwietnia zyskały średnio +4,5%. W maju natomiast przecena na rynku akcji odbiła się na ich wynikach. Średnio straciły prawie tyle, co fundusze akcyjne o uniwersalnej strategii (ok. -0,9%). Czy to oznacza, że w przypadku funduszy zrównoważonych ryzyko ponoszone przez klienta jest zbliżone do funduszy akcyjnych? Niekoniecznie.

Ich portfele mogą składać się nawet w 70% z instrumentów związanych z rynkiem akcji. Oczywiście nie jest to regułą. Rzadko zdarza się, że zarządzający w pełni wykorzystują ten limit. Na koniec 2014 r. najwyższy udział akcji w aktywach (ponad 60%) posiadały fundusze Novo Zrównoważonego Wzrostu (Novo FIO), Skarbiec Waga Zrównoważony (Skarbiec FIO) oraz Pioneer Zrównoważony (Pioneer FIO). Średnia dla całej grupy wyniosła 54%.

Portfele akcyjne funduszy zrównoważonych z reguły są oparte o akcje firm z indeksu WIG20, dlatego też ich wyniki w dużym stopniu zależą od koniunktury w segmencie blue chipów. W okresach, w których zwyżki na GPW są kreowane głównie przez największe spółki, fundusze zrównoważone potrafiły radzić sobie tak dobrze jak rozwiązania akcyjne. Istotnym punktem ich portfeli są też spółki z indeksu mWIG40, mniejszą popularnością wśród zarządzających funduszami zrównoważonymi cieszą się natomiast małe spółki.

Resztę środków wypełniają z reguły obligacje skarbowe i korporacyjne, a także gotówka. Część dłużna portfeli funduszy zrównoważonych w większości przypadków pełni rolę tzw. poduszki bezpieczeństwa. Ryzyko stopy procentowej obligacji skarbowych z reguły jest utrzymywane na niskim poziomie.

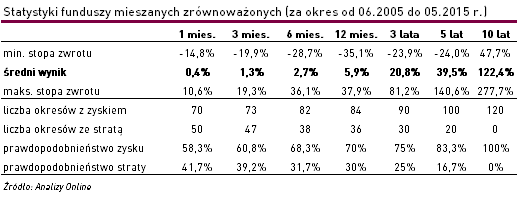

To właśnie część dłużna sprawia, że zmienność wyników funduszy zrównoważonych jest niższa w porównaniu do rozwiązań akcyjnych. Widać to w danych z ostatnich 10 lat. W przypadku funduszy zrównoważonych 12-miesięczne stopy zwrotu wahały się w tym czasie od -35,1% do +37,9%. Średni roczny wynik wyniósł natomiast +5,9%. Z większą zmiennością mieliśmy do czynienia w grupie rozwiązań akcji polskich o uniwersalnej strategii. W ich wypadku najniższa roczna stopa zwrotu w ciągu ostatnich 10 lat wyniosła -53%, a najwyższa +67%. Fundusze zrównoważone wykazały niższą zmienność wyników w każdym z badanych przez nas horyzontów (od 1 miesiąca do 10 lat).

W przypadku obu grup wraz z wydłużeniem horyzontu inwestycyjnego rośnie prawdopodobieństwo zakończenia inwestycji z zyskiem. W ciągu ostatnich 10 lat fundusze zrównoważone zakończyły 58% miesięcznych okresów z dodatnią średnią stopą zwrotu. W przypadku rocznego horyzontu było ich już 70%. Natomiast klienci TFI, którzy zaczekali przynajmniej 5 lat w 80% badanych przez nas okresów mogli liczyć na zysk. Żaden z 10-letnich okresów nie zakończył się natomiast stratą.

Wydłużanie horyzontu sprzyjało również inwestycji w fundusze akcyjne. W tym wypadku nieco ponad połowa miesięcznych okresów w ciągu ostatnich 10 lat zakończyła się zyskiem. Dodatnie stopy zwrotu w rocznym horyzoncie można było osiągnąć w 68% przypadków, a już 79% pięcioletnich okresów zakończyła się dodatnim wynikiem.

Większość portfeli funduszy zrównoważonych z reguły wypełniają akcje, tak więc duża część ich wyniku zależy od koniunktury na GPW. O ile porównanie tej grupy pod względem ryzyka straty dało podobne rezultaty do funduszy akcyjnych, o tyle zmienność wyników funduszy zrównoważonych była już istotnie niższa w ciągu 10 ostatnich lat.

W 7-stopniowej skali KIID, opisującej profil ryzyka, większość funduszy sklasyfikowanych przez nas w tej grupie otrzymało wskaźnik 4 lub 5. W ich wypadku ryzyko jest więc niższe w porównaniu do rozwiązań akcyjnych - zarówno polskich, jak i zagranicznych. W przypadku inwestycji w fundusze zrównoważone większość TFI zaleca przynajmniej 4-letni horyzont inwestycyjny.

Kamil Koprowicz

Analizy Online

Reklama

10.06.2015

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania