Ile można stracić na bezpiecznych funduszach?

Polscy inwestorzy nadal obawiają się ryzykownych inwestycji. Wskazuje na to m.in. duży udział depozytów w strukturze naszych oszczędności. Podobną tendencję widać na rynku funduszy inwestycyjnych, gdzie pod względem bilansu sprzedaży w tym roku dominują rozwiązania dłużne oraz gotówkowe i pieniężne.

Szczególnie drugi z wymienionych segmentów ma opinię bezpiecznej przystani na rynku funduszy. W 7-stopniowej skali KIID, opisującej profil ryzyka, rozwiązania gotówkowe i pieniężne otrzymały niski wskaźnik – 1 lub 2. Warto jednak pamiętać, że nawet tak mało ryzykownym funduszom może przytrafić się słabszy okres. Sprawdziliśmy więc, ile maksymalnie można było stracić na ich jednostkach na przestrzeni ostatnich pięciu lat.

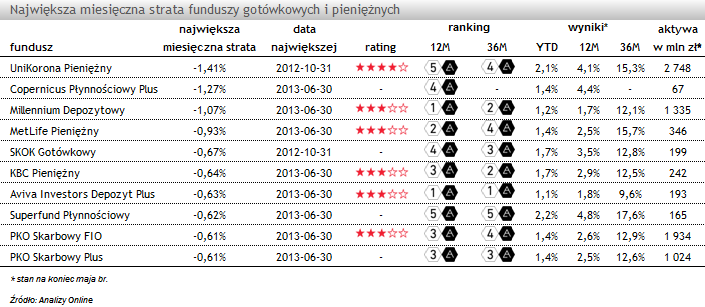

Na 31 funduszy gotówkowych i pieniężnych, działających od co najmniej roku, 26 zanotowało w tym czasie przynajmniej jeden ujemny miesiąc. Dziesięć funduszy z tego grona poniosło stratę przekraczającą -0,6%, a jednostki trzech z nich: UniKorona Pieniężny (UniFundusze FIO), Copernicus Płynnościowy Plus (Copernicus FIO) oraz Millennium Depozytowy (Millennium FIO), spadły o ponad -1,0% w skali miesiąca.

Przyczyn słabszych wyników było kilka. Część funduszy musiała dokonać odpisu obligacji przedsiębiorstw, które miały problemy z płynnością. Na wyniki innych wpłynęła przecena na rynku papierów skarbowych o zmiennym kuponie, które miały duży udział w ich portfelach.

Ryzyko kredytowe było przyczyną przejściowych strat funduszu UniKorona Pieniężny (UniFundusze FIO) w październiku 2012 r. Wówczas wartość jego jednostki spadła o -1,4%. Wynikało to z odpisu obligacji spółki budowlanej PBG, co wiązało się z dzienną stratą rzędu -2,4%. Był to już drugi tego typu zabieg. Pierwszy miał miejsce w czerwcu 2012 r. i wówczas wartość jednostki funduszu również spadła o ponad -2,0%. Mimo to, UniKorona Pieniężny (UniFundusze FIO) zdołał szybko nadrobić zaległości w wynikach. Obecnie regularnie wypracowuje wyższe stopy zwrotu od średniej w grupie. Jest także największym funduszem detalicznym na rynku z zebranymi aktywami rzędu 2,7 mld zł. Do zalet UniKorony Pieniężny (UniFundusze FIO) należy aktywna gra zarządzającego na rynkach obligacji skarbowych, zarówno polskim jak i zagranicznych oraz niezła rentowność obligacji korporacyjnych. Jest to jednak fundusz cechujący się wyższym ryzykiem w porównaniu do konkurencji.

Słabsze wyniki rozwiązań gotówkowych i pieniężnych były również związane ze spadkiem cen obligacji o zmiennym oprocentowaniu, które są często spotykanym instrumentem w ich portfelach. Dobrym przykładem wpływu tego zjawiska była połowa minionego roku, kiedy to cena popularnego wśród inwestorów papieru WZ0118, spadła o -1,5% między 20 a 27 czerwca. W efekcie aż 8 funduszy zakończyło tamten miesiąc ze stratą przekraczającą -0,5%.

Wśród nich znalazł się Copernicus Płynnościowy Plus, którego jednostka spadła o -1,3%. Inwestując w ten fundusz należy liczyć się z ryzykiem poniesienia krótkoterminowej straty; na 571 dziennych stóp zwrotu, aż 175 było ujemnych. Copernicus Płynnościowy Plus wykazuje też wysokie wartości wskaźników ryzyka na tle konkurencji (odchylenie standardowe, tracking error). Zarządzający funduszem inwestuje nie tylko na rynku skarbowym, ale także w obligacje firm. Ich udział w portfelu, od momentu powstania funduszu, nie spadał poniżej 30%. Na koniec minionego roku znajdowały się w nim papiery takich spółek, jak Trust, Ferratum, Milmex, Fast Finanse oraz Widok Energia, które w przeszłości miały problemy ze spłatą zobowiązań z tytułu obligacji.

Ponad -1,0% miesięczną stratę ma na swoim koncie także Millennium Depozytowy. Jej powodem również była rynkowa przecena obligacji o zmiennym oprocentowaniu. Do 2012 roku jego wynikom sprzyjało wysokie zaangażowanie w rentowne papiery korporacyjne. Jednak sięgające setek mln zł napływy oraz niska płynność polskiego rynku obligacji przedsiębiorstw, wpłynęły na zmianę polityki inwestycyjnej – na bardziej konserwatywną, z większym naciskiem na papiery skarbowe. W efekcie zmian zmniejszyła się rentowność portfela.

Choć na rynku mamy kilka przykładów funduszy, których straty w najsłabszych miesięcznych okresach przekraczały -0,5%, czy nawet -1,0%, warto pamiętać, że były to tylko przejściowe wyniki, informujące inwestorów, z jakim ryzykiem muszą liczyć się w przypadku kupna jednostek funduszu pieniężnego.

Cześć produktów, mających za sobą trudne chwile, może pochwalić się stopami zwrotu regularnie wyższymi od średniej w grupie. Za wysokim ryzykiem często kryją się więc atrakcyjne wyniki, a fundusze gotówkowe i pieniężne, wbrew pozorom nie stanowią wyjątku od tej reguły.

Kamil Koprowicz, młodszy analityk

Analizy Online

Szczególnie drugi z wymienionych segmentów ma opinię bezpiecznej przystani na rynku funduszy. W 7-stopniowej skali KIID, opisującej profil ryzyka, rozwiązania gotówkowe i pieniężne otrzymały niski wskaźnik – 1 lub 2. Warto jednak pamiętać, że nawet tak mało ryzykownym funduszom może przytrafić się słabszy okres. Sprawdziliśmy więc, ile maksymalnie można było stracić na ich jednostkach na przestrzeni ostatnich pięciu lat.

Na 31 funduszy gotówkowych i pieniężnych, działających od co najmniej roku, 26 zanotowało w tym czasie przynajmniej jeden ujemny miesiąc. Dziesięć funduszy z tego grona poniosło stratę przekraczającą -0,6%, a jednostki trzech z nich: UniKorona Pieniężny (UniFundusze FIO), Copernicus Płynnościowy Plus (Copernicus FIO) oraz Millennium Depozytowy (Millennium FIO), spadły o ponad -1,0% w skali miesiąca.

Przyczyn słabszych wyników było kilka. Część funduszy musiała dokonać odpisu obligacji przedsiębiorstw, które miały problemy z płynnością. Na wyniki innych wpłynęła przecena na rynku papierów skarbowych o zmiennym kuponie, które miały duży udział w ich portfelach.

Ryzyko kredytowe było przyczyną przejściowych strat funduszu UniKorona Pieniężny (UniFundusze FIO) w październiku 2012 r. Wówczas wartość jego jednostki spadła o -1,4%. Wynikało to z odpisu obligacji spółki budowlanej PBG, co wiązało się z dzienną stratą rzędu -2,4%. Był to już drugi tego typu zabieg. Pierwszy miał miejsce w czerwcu 2012 r. i wówczas wartość jednostki funduszu również spadła o ponad -2,0%. Mimo to, UniKorona Pieniężny (UniFundusze FIO) zdołał szybko nadrobić zaległości w wynikach. Obecnie regularnie wypracowuje wyższe stopy zwrotu od średniej w grupie. Jest także największym funduszem detalicznym na rynku z zebranymi aktywami rzędu 2,7 mld zł. Do zalet UniKorony Pieniężny (UniFundusze FIO) należy aktywna gra zarządzającego na rynkach obligacji skarbowych, zarówno polskim jak i zagranicznych oraz niezła rentowność obligacji korporacyjnych. Jest to jednak fundusz cechujący się wyższym ryzykiem w porównaniu do konkurencji.

Słabsze wyniki rozwiązań gotówkowych i pieniężnych były również związane ze spadkiem cen obligacji o zmiennym oprocentowaniu, które są często spotykanym instrumentem w ich portfelach. Dobrym przykładem wpływu tego zjawiska była połowa minionego roku, kiedy to cena popularnego wśród inwestorów papieru WZ0118, spadła o -1,5% między 20 a 27 czerwca. W efekcie aż 8 funduszy zakończyło tamten miesiąc ze stratą przekraczającą -0,5%.

Wśród nich znalazł się Copernicus Płynnościowy Plus, którego jednostka spadła o -1,3%. Inwestując w ten fundusz należy liczyć się z ryzykiem poniesienia krótkoterminowej straty; na 571 dziennych stóp zwrotu, aż 175 było ujemnych. Copernicus Płynnościowy Plus wykazuje też wysokie wartości wskaźników ryzyka na tle konkurencji (odchylenie standardowe, tracking error). Zarządzający funduszem inwestuje nie tylko na rynku skarbowym, ale także w obligacje firm. Ich udział w portfelu, od momentu powstania funduszu, nie spadał poniżej 30%. Na koniec minionego roku znajdowały się w nim papiery takich spółek, jak Trust, Ferratum, Milmex, Fast Finanse oraz Widok Energia, które w przeszłości miały problemy ze spłatą zobowiązań z tytułu obligacji.

Ponad -1,0% miesięczną stratę ma na swoim koncie także Millennium Depozytowy. Jej powodem również była rynkowa przecena obligacji o zmiennym oprocentowaniu. Do 2012 roku jego wynikom sprzyjało wysokie zaangażowanie w rentowne papiery korporacyjne. Jednak sięgające setek mln zł napływy oraz niska płynność polskiego rynku obligacji przedsiębiorstw, wpłynęły na zmianę polityki inwestycyjnej – na bardziej konserwatywną, z większym naciskiem na papiery skarbowe. W efekcie zmian zmniejszyła się rentowność portfela.

Choć na rynku mamy kilka przykładów funduszy, których straty w najsłabszych miesięcznych okresach przekraczały -0,5%, czy nawet -1,0%, warto pamiętać, że były to tylko przejściowe wyniki, informujące inwestorów, z jakim ryzykiem muszą liczyć się w przypadku kupna jednostek funduszu pieniężnego.

Cześć produktów, mających za sobą trudne chwile, może pochwalić się stopami zwrotu regularnie wyższymi od średniej w grupie. Za wysokim ryzykiem często kryją się więc atrakcyjne wyniki, a fundusze gotówkowe i pieniężne, wbrew pozorom nie stanowią wyjątku od tej reguły.

Kamil Koprowicz, młodszy analityk

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Tylko u nas

25.06.2014

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania