Ile trzeba odkładać, by uzbierać na posag dla dziecka?

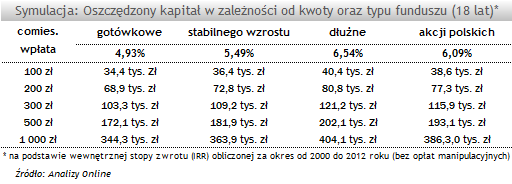

Inwestując 100 zł co miesiąc w przeciętny fundusz inwestycyjny, możemy na 18-te urodziny dziecka uzbierać ok. 35-40 tys. zł.

Zwiększenie wpłat do 500 zł miesięcznie, powiększyłoby końcowy kapitał do blisko 200 tys. zł.

Niemal każdy, kto ma dziecko, wie, jak ważne jest zabezpieczenie jego przyszłości. Jak wynika z badania przeprowadzonego przez TNS Polska dla Fundacji Kronenberga, przyszłość dzieci jest na piątym miejscu w rankingu najpopularniejszych celów inwestycyjnych. Choć dla prawie połowy oszczędzających Polaków, odłożenie kwoty z przedziału 100 - 500 zł miesięcznie nie stanowi problemu, to tylko nieliczni myślą o nim w perspektywie długookresowej (powyżej 3 lat). Tymczasem to właśnie regularne oszczędzanie niekoniecznie wysokich kwot jest najlepszą drogą do zgromadzenia przyzwoitego kapitału na start dziecka w dorosłość.

Regularne odkładanie środków, powoduje, iż czas życia każdej z wpłat w praktyce jest inny. Pierwsza będzie bowiem pracowała przez cały okres akumulowania kapitału. A ostatnia tylko przez 1 miesiąc, gdyż zostanie wpłacona tuż przed zakończeniem oszczędzania. Z tego też powodu w celu obliczenia oczekiwanej stopy zwrotu z inwestycji regularnej wzięliśmy pod uwagę wyliczoną dla ostatnich kilkunastu lat wewnętrzną stopę zwrotu (IRR) dla podstawowych grup funduszy. Najniższy IRR osiągnęły fundusze gotówkowe - 4,93%, a najwyższy fundusze dłużne uniwersalne - 6,54%. Doskonały wynik funduszy dłużnych będzie jednak bardzo trudny do powtórzenia, gdyż obecnie rentowność polskich papierów skarbowych znajduje się na bardzo niskim poziomie (rentowność obligacji 10-letnich wynosi 3,6%), co w bardzo długim terminie, jakim jest oszczędzanie na posag dla dziecka, sugeruje, że powtórzenie wyników z przeszłości jest mało prawdopodobne.

Niemal każdy, kto ma dziecko, wie, jak ważne jest zabezpieczenie jego przyszłości. Jak wynika z badania przeprowadzonego przez TNS Polska dla Fundacji Kronenberga, przyszłość dzieci jest na piątym miejscu w rankingu najpopularniejszych celów inwestycyjnych. Choć dla prawie połowy oszczędzających Polaków, odłożenie kwoty z przedziału 100 - 500 zł miesięcznie nie stanowi problemu, to tylko nieliczni myślą o nim w perspektywie długookresowej (powyżej 3 lat). Tymczasem to właśnie regularne oszczędzanie niekoniecznie wysokich kwot jest najlepszą drogą do zgromadzenia przyzwoitego kapitału na start dziecka w dorosłość.

Regularne odkładanie środków, powoduje, iż czas życia każdej z wpłat w praktyce jest inny. Pierwsza będzie bowiem pracowała przez cały okres akumulowania kapitału. A ostatnia tylko przez 1 miesiąc, gdyż zostanie wpłacona tuż przed zakończeniem oszczędzania. Z tego też powodu w celu obliczenia oczekiwanej stopy zwrotu z inwestycji regularnej wzięliśmy pod uwagę wyliczoną dla ostatnich kilkunastu lat wewnętrzną stopę zwrotu (IRR) dla podstawowych grup funduszy. Najniższy IRR osiągnęły fundusze gotówkowe - 4,93%, a najwyższy fundusze dłużne uniwersalne - 6,54%. Doskonały wynik funduszy dłużnych będzie jednak bardzo trudny do powtórzenia, gdyż obecnie rentowność polskich papierów skarbowych znajduje się na bardzo niskim poziomie (rentowność obligacji 10-letnich wynosi 3,6%), co w bardzo długim terminie, jakim jest oszczędzanie na posag dla dziecka, sugeruje, że powtórzenie wyników z przeszłości jest mało prawdopodobne.

W sumie w ciągu 18 lat odkładając przez 216 mies. po 100 zł, inwestujemy łącznie 21,6 tys. zł, a dzięki wypracowanym przez fundusze zyskom, na koniec okresu otrzymujemy od 34,4 tys. zł w przypadku funduszy gotówkowych, do 40,4 tys. zł da funduszy dłużnych. Podwyższenie składki do 500 zł, zwiększa wartość oszczędzonego kapitału nawet do 202 tys. zł.

Trudno się jednak zmobilizować, by odkładać regularnie. Pomocą w tym zakresie służą nam różne instytucje, które oferują specjalnie temu dedykowane programy. Jednym z nich są Programy Systematycznego Oszczędzania, zwane potocznie PSO, oferowane przez towarzystwa funduszy inwestycyjnych. Największą ich zaletą jest dostępność (do ich założenia wystarczy 50-100 zł), zniżki w opłatach manipulacyjnych, a także wymóg regularności.

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Oszczędzanie

Tylko u nas

01.06.2013

Źródło: ryby/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania