Wyniki funduszy inwestycyjnych (wrzesień 2023)

Jedynie co piąty fundusz inwestycyjny zdołał we wrześniu wypracować zarobek i to raczej skromnych rozmiarów. Podobnie jak w poprzednim miesiącu najwyższe zyski popłynęły z tureckiej giełdy.

Obawy o dalszą politykę Fedu, spadki indeksów giełdowych, wzrosty rentowności obligacji oraz umocnienie się dolara amerykańskiego - to obraz rynków we wrześniu. W takich warunkach o zyski łatwo nie było. Spośród łącznie ok. 1000 analizowanych przez nas krajowych i luksemburskich (w PLN) rozwiązań, dodatnie stopy zwrotu wypracowało nieco ponad 200 z nich.

Reklama

Podobnie, jak w sierpniu, największe zyski popłynęły z tureckiej giełdy. Lider - luksemburski BNP Paribas Turkey - zyskał we wrześniu 8,5 proc. Na drugim biegunie wylądował z kolei fundusz pasywny QUERCUS lev, który inwestuje z dźwignią finansową (2x), a jego zadaniem jest odzwierciedlanie dwukrotności zmian indeksu WIG20. Taka strategia przyniosła we wrześniu ponad 12 proc. straty.

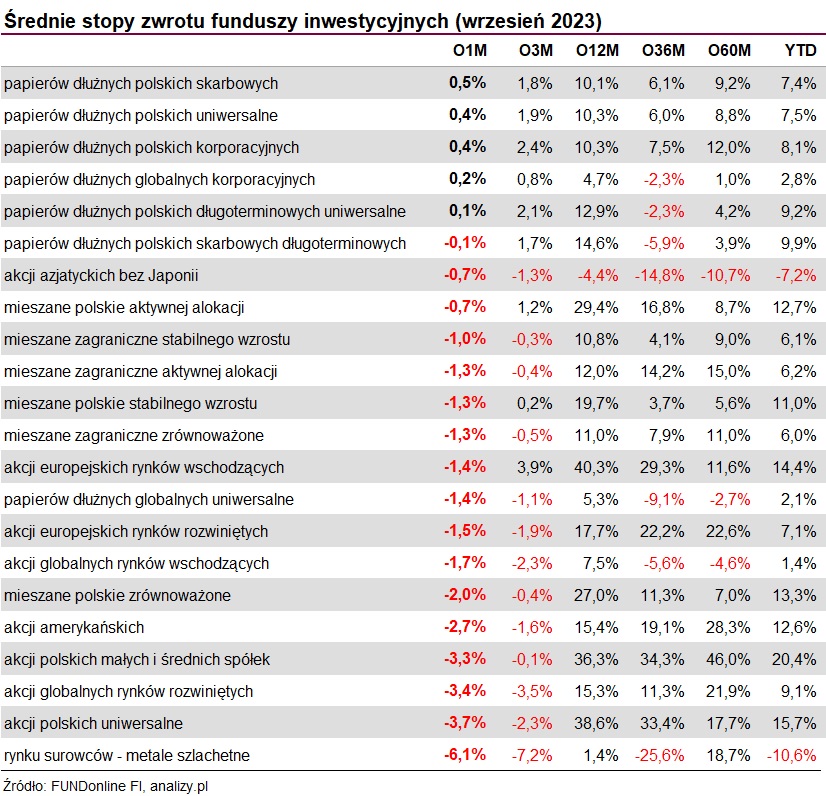

W ujęciu średnim najwyższy zarobek przyniosły krajowe fundusze polskich obligacji skarbowych krótkoterminowych (+0,5 proc.). Najgorzej wypadły z kolei fundusze metali szlachetnych (-6,1 proc.).

Rynki akcji kontynuowały korektę

We wrześniu większość głównych światowych giełd traciła. Amerykański S&P 500 zakończył ubiegły miesiąc 4,6 proc. pod kreską, a technologiczny Nasdaq Composite zanurkował o niemal 6 proc. Dla obu tych wskaźników wrzesień był najgorszym miesiącem w 2023 roku. W tym czasie niemiecki DAX i francuski CAC40 straciły ponad 3 proc. Spadki przetoczyły się też przez GPW: WIG stracił 4,4 proc., WIG20 ponad 5,5 proc., a sWIG80 i mWIG40 - odpowiednio - 2 i 5 proc.

Spadki na rynkach akcji znalazły odbicie w stopach zwrotu funduszy akcyjnych. Spośród ok. 240 krajowych rozwiązań z tego segmentu (inwestujących na polskiej i zagranicznych giełdach), na plusie we wrześniu znalazło się zaledwie nieco ponad 20 z nich. Spośród produktów luksemburskich, zyskownych funduszy akcyjnych było mniej niż 20. W obu przypadkach największy zarobek popłynął z Turcji. Główny indeks tamtejszej giełdy wzrósł w miesiąc o ponad 5 proc. W tym czasie luksemburski fundusz - BNP Paribas Turkey - zyskał 8,5 proc., a krajowy odpowiednik - Investor Turcja - dał zarobić niespełna 8 proc. W obu przypadkach był to najwyższy wynik spośród wszystkich blisko 1000 rozwiązań z oferty polskich i zagranicznych powierników, które bierzemy pod lupę.

We wrześniu inflacja w Turcji wystrzeliła z 38 do ponad 61 proc., najwyższego poziomu od grudnia 2022 r. Jak wskazuje, Bartosz Sawicki, analityk cinkciarz.pl., presja cenowa nad Bosforem napędzana jest przez niebezpieczną kombinację skrajnie ujemnych realnych stóp procentowych, hojne przedwyborcze podwyżki płac, zmiany w systemie podatkowym i zapaść liry. - Presja cenowa jest bardzo głęboko zakorzeniona i mocno rozlana po gospodarce, więc nie można wykluczyć zbliżenia się do niechlubnego rekordu z października ub. r., gdy wzrost cen przekroczył 85,5 proc. r/r. W rezultacie bank centralny powinien pozostać na ścieżce rynkowych reform i kontynuować terapię szokową - uważa Bartosz Sawicki.

Przypomnijmy, że po wyborach stopy procentowe w Turcji zostały podniesione łącznie z 8,5 do 30 proc. Zdaniem eksperta, wzrost stóp procentowych nawet o kolejne 10 pkt proc. przed końcem roku wydaje się zasadny, lecz w przypadku Turcji nie można przyjąć tego za pewnik. - Słynący z niechęci do restrykcyjnej polityki prezydent Recep Erdogan nie chce składać wzrostu gospodarczego na ołtarzu walki z inflacją i jednym dekretem może położyć kres próbie powrotu do ortodoksyjnych metod stabilizacji skrajnie rozchwianej gospodarki. Brak wiarygodności władz to kolejny obok gwałtownie rozpędzającej się inflacji i niechybnego pogorszenia sytuacji w bilansie płatniczym problem liry. W tak wymagającym otoczeniu widzimy istotne ryzyko, że próby stabilizacji kursu USD/TRY w okolicy 27 z użyciem interwencji walutowych i szeregu restrykcji ograniczających swobodę przepływu kapitału może zakończyć się fiaskiem - dodaje Bartosz Sawicki.

Dodatnie stopy zwrotu w segmencie akcyjnym wypracowały we wrześniu także dwa fundusze pasywne, grającej na spadki WIG20 - QUERCUS short i Beta ETF WIG20short Portfelowy FIZ, które zarobiły - odpowiednio - 6,8 oraz 6,4 proc. Niemal 7 proc. zyskał w tym czasie inwestujący na globalnych rynkach akcji Caspar Globalny, a prawie 5 proc. dał zarobić Investor Indie i Chiny.

Na drugim biegunie wylądowały fundusze pasywne lewarowane. Najwięcej stracił wspomniany wyżej QUERCUS lev (-12,1 proc.). W tym czasie stosujący podobną strategię Beta ETF WIG20lev Portfelowy FIZ zanurkował o 11,4 proc. Gorzej od niego wypadł Superfund Akcji Blockchain, który inwestuje w akcje firm silnie powiązanych z sektorem blockchain. We wrześniu stracił on 11,7 proc. Fundusz zadebiutował na rynku w lipcu i od tego czasu jest już ponad 26 proc. pod kreską, przy czym jedynie w sierpniu uszczuplił portfele o 22 proc. i był to wówczas najgorszy wynik spośród wszystkich, zarówno krajowych, jak i luksemburskich funduszy inwestycyjnych.

W ujęciu średnim w segmencie akcyjnym najwięcej we wrześniu straciły fundusze akcji polskich uniwersalne (-3,7 proc.) oraz akcji globalnych rynków rozwiniętych (-3,4 proc.).

Co dalej na giełdach? Adam Stańczak, analityk DM BOŚ przypomina, że słabość rynków w ostatnich kilku tygodniach powinna sprzyjać bykom w październiku. - Historyczna prawidłowość podpowiada, iż rynki wchodzą teraz w najlepszy okres roku, którego finałowym akcentem są dobre końcówki znane jako rajd Świętego Mikołaja, budujące bazę pod efekt stycznia. Znów, sierpniowo-wrześniowa przecena ułatwia zwyżki w finałowych miesiącach roku, ale wszyscy mają też świadomość, iż rynki akcji są zwykle racjonalniejsze niż gra na bazie historycznych wzorców - wskazuje Adam Stańczak.

Ekspert zaznacza, że warunkiem dobrej postawy giełd w październiku i w IV kwartale jest podtrzymanie optymizmu wobec kondycji amerykańskiej gospodarki, nadzieja na zmianę w polityce Fed bez wcześniejszego pchnięcia gospodarki w recesję i podtrzymanie prognoz kondycji spółek w przyszłości. - Niestety, ostatnia zmienna zaczyna się wyłamywać z optymistycznego scenariusza. Analitycy w USA zaczęli właśnie redukować prognozy zysków spółek w 2024 roku, odpowiadając na ryzyka związane z polityką Rezerwy Federalnej i konsensusu, iż cena kredytu w USA pozostanie bez zmian aż do III kwartału przyszłego roku. Inaczej mówiąc, ewentualne zwyżki rynków w okresie październik-styczeń będą musiały zostać zagrane w modelu wspinaczki po ścianie strachu, co generalnie nie jest złe dla akcji - brak przeważającego optymizmu - ale też nie sprzyja zredukowaniu zmienności i wątpliwości w przyszłość hossy - dodaje analityk.

Obligacje też miały pod górkę

Dużo lepiej we wrześniu wypady fundusze dłużne. Spośród około 220 krajowych produktów z tego segmentu (papierów korporacyjnych i skarbowych), inwestujących zarówno w Polsce, jak i za granicą, na plusie znalazła się ponad połowa z nich. W ujęciu średnim najlepiej poradziły sobie fundusze papierów dłużnych polskich skarbowych krótkoterminowych (+0,5 proc.) oraz dłużne uniwersalne i papierów dłużnych polskich korporacyjnych (po +0,4 proc.). Na drugim biegunie wylądowały z kolei fundusze papierów dłużnych globalnych uniwersalne, które straciły średnio 1,4 proc.

Stopy zwrotu odzwierciedlają zróżnicowaną koniunkturę na rynku długu. Przypomnijmy, że we wrześniu Rada Polityki Pieniężnej niespodziewanie ścięła stopy procentowe aż o 75 pkt bazowych. To wsparło obligacje na krótkim końcu krzywej (ich rentowności spadły, a ceny wzrosły). W tym czasie rentowności polskich obligacji skarbowych 10-letnich wzrosły do 5,9 proc. (ceny spadły), a amerykańskich do 4,7 proc.

- Sentyment na rynku obligacji bardzo mocno się poprawił. Szczególnie widoczne jest to na krótkim końcu krzywej rentowności, gdzie obligacje zyskały najbardziej. Jeżeli chodzi o rentowności obligacji długoterminowych sytuacja nie jest już tak dobra. Oczekiwania rynkowe co do perspektyw utrzymania wskaźnika CPI powyżej celu inflacyjnego, budzą obawy, iż w niedalekiej przyszłości (czytaj po wyborach) konieczna będzie zmiana polityki monetarnej na dużo bardziej jastrzębią - wskazuje Marcin Dąbrowski z White Berg TFI. - W Stanach Zjednoczonych widać natomiast duży wzrost rentowności obligacji długoterminowych, co związane jest z obawami inwestorów o możliwość utrzymywania się wysokiej presji inflacyjnej w dłuższej perspektywie. Obawy takie nie są bezpodstawne, gdyż kulejący wzrost gospodarczy oraz coraz większe potrzeby pożyczkowe Skarbu Państwa mogą stanowić niebezpieczną mieszankę - dodaje.

Najwyższą stopę zwrotu (+5,4 proc.) w segmencie krajowych funduszy dłużnych (wycenianych w złotych) zanotował w sierpniu PKO Papierów Dłużnych USD, który inwestuje w różne obligacje (USA, Polska, UE) denominowane w dolarze amerykańskim, a ryzyko walutowe nie jest w tym funduszu zabezpieczane. We wrześniu sprzyjała mu zatem mocna deprecjacja złotego względem dolara. Drugi najwyższy wynik (+4,2 proc.) osiągnął Pekao Obligacji Dolarowych Plus, który podobnie jak rywal z PKO TFI, również inwestuje w dolarze i nie zabezpiecza ryzyka walutowego. Wysoką stopę zwrotu (+3,9 proc.) wypracował także inwestujący w myśl ESG BNP Paribas Obligacji Zrównoważony Rozwój.

Najgorzej w segmencie krajowych funduszy dłużnych wypadł z kolei Esaliens Makrostrategii Papierów Dłużnych, który stracił w miesiąc aż 6,5 proc. Jest to master feeder - niemal całość swoich aktywów inwestuje w luksemburski fundusz Franklin Templeton Western Asset Macro Opportunities Bond Fund.

Spośród funduszy dłużnych luksemburskich dodatnią stopę zwrotu wypracowało zaledwie 8. Najwięcej (+3 proc.) zarobił inwestujący na rynkach wschodzących AB FCP I - Emerging Markets Debt Portfolio A2. Najgorzej wypadł również inwestujący w dług krajów wschodzących BlackRock GF Emerging Markets Local Currency Bond A2 Hedged (PLN), który stracił w tym czasie 4,3 proc.

Surowce na dwóch biegunach

Na rynkach surowcowych obserwowaliśmy we wrześniu silny wzrost ropy naftowej (powyżej 90 USD za baryłkę) i spadki cen złota oraz srebra.

- We wrześniu poznaliśmy dwie kluczowe informacje, które ostatecznie nadały ton wszystkim rynkom. Pierwsza z nich dotyczyła decyzji Arabii Saudyjskiej i Rosji o przedłużeniu jednostronnych cięć produkcji do końca roku, co przyczyniło się do gwałtownego wzrostu cen energii. Następnie Fed przekazał komunikat o "wyższych stopach przez dłuższy czas". W kontekście prognozowanej ograniczonej podaży szybko rosnące ceny ropy naftowej wywołały kolejne obawy dotyczące inflacji, co przyspieszyło tempo przeceny amerykańskich obligacji skarbowych, w ramach której rentowność papierów dziesięcioletnich wzrosła do najwyższego poziomu od 2007 r. Dolar zareagował na wzrost rentowności obligacji skarbowych i perspektywę utrzymania się wyższych stóp procentowych przez dłuższy czas, umacniając się w stosunku do większości głównych walut, tym samym zwiększając wpływ wyższych cen energii na waluty lokalne. Spowodowało to ogólny spadek apetytu na ryzyko, a w efekcie spadek na indeksach S&P 500 i MSCI World o ponad 4 proc. Równocześnie metale szlachetne ucierpiały na skutek podwójnego ciosu w postaci rosnących rentowności i mocniejszego dolara - wskazują eksperci Saxo Bank.

To oczywiście znalazło odzwierciedlenie w wynikach funduszy surowcowych. We wrześniu na plusie znalazły się zaledwie 4 z nich. Najwięcej, bo 2,5 proc., zarobił PKO Surowców Globalny. W tym czasie inPZU Akcje Rynku Surowców O zyskał 1,7 proc., Allianz Global Metals and Mining dał zarobić 0,6 proc., a Skarbiec Rynków Surowcowych symboliczne 0,1 proc. Na drugim biegunie wylądował Superfund Spółek Złota i Srebra, który stracił we wrześniu aż 9,6 proc. W ujęciu średnim fundusze metali szlachetnych straciły ponad 6 proc.

04.10.2023

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania