Ranking funduszy inwestycyjnych (lipiec 2023)

Od jesieni 2022 roku trwa dobra passa funduszy polskich papierów dłużnych. Najwyższe stopy zwrotu wykręcają fundusze obligacji długoterminowych, ale i fundusze skarbowe o niższym ryzyku dają wiele powodów do zadowolenia. W ostatnich miesiącach mieliśmy też kilka przetasowań w rankingu.

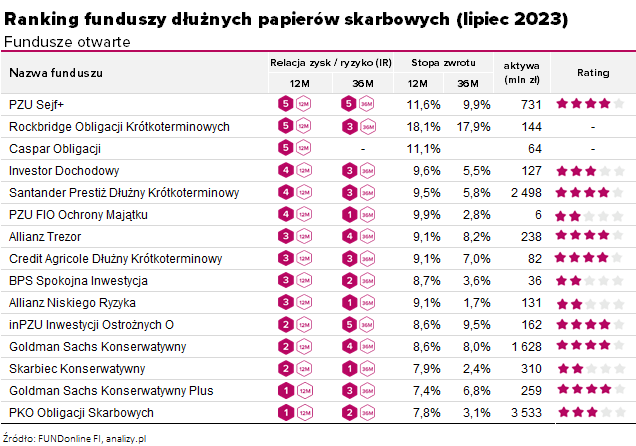

Ranking Analiz Online pozwala w prosty sposób w ramach jednej grupy wyłonić najbardziej efektywne fundusze. Raport przygotowujemy co miesiąc w oparciu o wskaźnik information ratio, który obrazuje relację zysku do ponoszonego ryzyka. Fundusze o najwyższej efektywności otrzymują ocenę 5a / 4a, a najsłabsze 1a lub 2a, ocena 3a ma charakter neutralny.

W zaledwie 9 miesięcy fundusze polskich papierów skarbowych zarobiły średnio aż 11,7%. Przeciętny wynik 12-miesięczny to solidne 9,1%, czyli wynik lepszy od najbardziej atrakcyjnych lokat oferowanych rok temu. Trzy fundusze wypracowały w tym czasie nawet dwucyfrowe stopy zwrotu: Rockbridge Obligacji Krótkoterminowych, PZU Sejf+ oraz Caspar Obligacji. Wszystkie otrzymały najwyższą ocenę w horyzoncie rocznym – 5a.

- Pierwszy z wymienionych funduszy to d. Rockbridge Lokata Plus (zmienił nazwę), który w zeszłym roku dostarczył sporo emocji – notując wysoką stratę w krótkim czasie i dość szybko odrabiając ją w spektakularny sposób (od października w 9 miesięcy zyskał aż 62,8%!). To nie jest typowy wynik dla funduszu z tej grupy i prawdopodobieństwo powtórzenia go jest znikome. Jego ocena 3-letnia to przeciętne 3a.

- Drugi z funduszy - PZU Sejf+ prezentuje się najlepiej ze wszystkich funduszy skarbowych. Jako jedyny ma najwyższe noty 5a w dwóch horyzontach – rocznym i 3-letnim. Ma wysoką ocenę w Ratingu Analiz Online – 4 gwiazdki, ma na koncie także nagrodę Alfa za 2021 rok (w 2022 był jednym z trzech nominowanych). Każdego roku swojej działalności bije średnią.

- Trzeci fundusz Caspar Obligacji to debiutant w naszym rankingu i od razu otrzymał najwyższą ocenę 5a. Fundusz został utworzony w lipcu zeszłego roku, jest funduszem o niskim ryzyku kredytowym i stopy procentowej.

W naszym comiesięcznym rankingu kilka funduszy, które jeszcze kilka miesięcy temu było wysoko oceniane, notuje ostatnio pogorszenie formy. Mowa o funduszach: Goldman Sachs Konserwatywny, Goldman Sachs Konserwatywny Plus i funduszu pasywnym inPZU Inwestycji Ostrożnych O. Ich roczne wyniki, choćby na tle lokat, są niezłe (7-8%), ale biorąc pod uwagę warunki rynkowe, to mogłyby być wyższe. Stąd też spadek ich ocen w okolice 1-2a.

Najsłabiej w rankingu wypadają: PKO Obligacji Skarbowych, który ostatnio w 2021 roku na krótko poprawił formę, oraz Skarbiec Konserwatywny.

Reklama

03.08.2023

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania