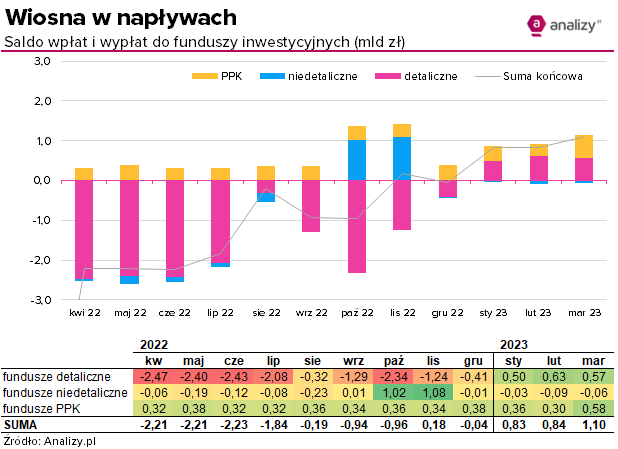

Saldo wpłat i wypłat do funduszy inwestycyjnych (marzec 2023) – wiosna w portfelach

W marcu utrzymały się pozytywne trendy w branży funduszy inwestycyjnych. Sumaryczne saldo wpłat i wypłat było wręcz najwyższe od 19 mies. i wyniosło 1,1 mld zł. Same fundusze detaliczne pozyskały prawie 0,6 mld zł, czyli tylko nieco mniej niż w lutym.

Reklama

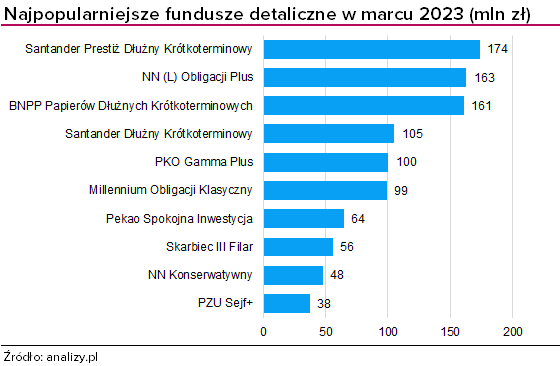

Po roku bolesnych strat na funduszach dłużnych pierwszy kwartał tego roku zdecydowanie należał do nich. Każdy kolejny miesiąc przynosi nieco wyższą sprzedaż. W samym marcu fundusze dłużne pozyskały prawie 0,9 mld zł netto. Brylują szczególnie fundusze dłużne krótkoterminowe (dawne gotówkowe), które mają niższe ryzyko stopy procentowej i mogą być pewną alternatywą dla coraz niżej oprocentowanych lokat. W pierwszym kwartale zarobiły średnio ponad 3%. W marcu klienci wpłacili do nich prawie 1 mld zł netto. Zdominowały też zestawienie 10 najpopularniejszych funduszy w marcu — wśród Top10 aż 9 to fundusze krótkoterminowe, z których pięć pozyskało po ponad 100 mln zł, w tym najwięcej Santander Prestiż Dłużny Krótkoterminowy - 174 mln zł.

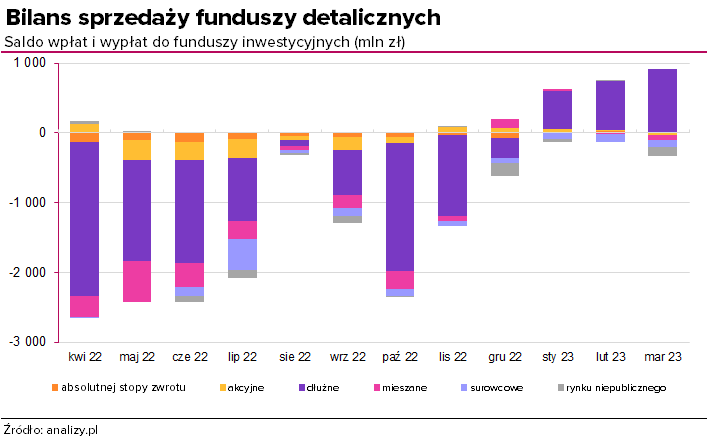

W przypadku funduszy dłużnych długoterminowych, czyli o wyższym ryzyku stopy procentowej, ale i nieco większym potencjale zysku, przewaga wpłat nad wypłatami wyniosła niecałe 0,2 mld zł. Gorzej wypadły pozostałe fundusze dłużne, czyli obligacji zagranicznych (pond -70 mln zł), obligacji samorządowych (-68 mln zł) oraz obligacji korporacyjnych. Te ostatnie notują przewagę wypłat nad wpłatami już od 14 miesięcy. W samym marcu klienci wypłacili z nich 155 mln zł netto. Klienci wypłacają oszczędności z większości funduszy tego typu, umorzeniom oparły się praktycznie jedynie BNP Paribas Lokata Kapitału (+35 mln zł) oraz Fundusz Długu Korporacyjnego Rentier FIZ.

Dla pozostałych segmentów detalicznych przepływy kapitału były symboliczne lub wręcz ujemne.

Po pozytywnej stronie znalazły się fundusze absolutnej stopy zwrotu, dla których bilans sprzedaży wyniósł ok. 18 mln zł. To głównie zasługa niezłej sprzedaży Santander Prestiż Alfa, Santander Prestiż Dłużny Aktywny oraz NN (L) Multi Factor. Więcej piszemy o nich w raporcie o skuteczności funduszy absolute return.

Z ujemnym bilansem sprzedaży zakończyły miesiąc fundusze akcyjne (-19 mln zł), choć odpływy były nierównomierne. Od 5 miesięcy trwa napływ kapitału do funduszy akcji małych i średnich spółek, które od października wypracowują świetne wyniki. W samym marcu klienci wpłacili do nich netto 23 mln zł. W funduszach akcji polskich uniwersalnych ostatecznie przeważyły umorzenia (-23 mln zł), choć i w tej grupie nie zabrakło popularnych funduszy (PZU Akcji KRAKOWIAK, NN Akcji). Ujemne saldo wpłat i wypłat odnotowały także fundusze akcji zagranicznych (-65 mln zł). Tradycyjnie wybił się w niej Skarbiec Spółek Wzrostowych, który pozyskał ponad 10 mln zł. Po drugiej stronie znalazł się PKO Technologii i Innowacji Globalny z -22 mln zł.

Przewagę umorzeń odnotowały także fundusze mieszane (-55 mln zł). Podobnie jak w poprzednich miesiącach przewagę wpłat odnotowały fundusze dostępne w różnych planach emerytalnych (PPE, PPO itp.).

Popularności wśród klientów nie mogą odzyskać fundusze surowcowe, mimo ostatniego rajdu cen złota. W marcu klienci wypłacili z nich ponad 100 mln zł, a od początku roku już -321 mln zł.

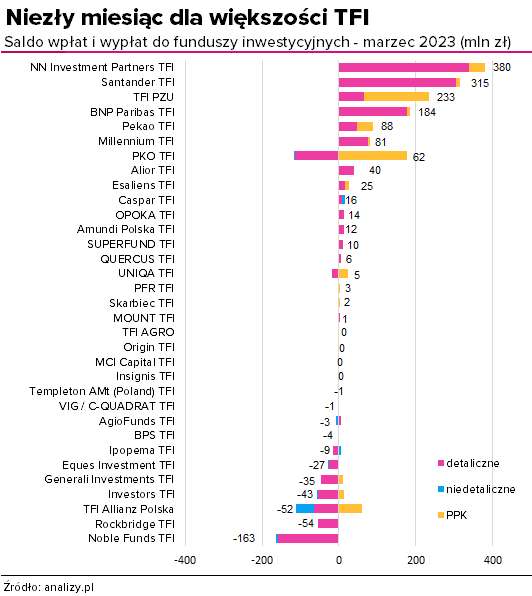

Na ponad 30 analizowanych TFI 18 zakończyło marzec z przewagą wpłat. Niektórym z nich dodatkowo pomógł podwyższony napływ kapitału w ramach PPK pochodzący z dopłat rocznych (prawie 0,4 mld zł). Podobnie jak w lutym najwyższą sprzedaż odnotowało NN Investment Partner TFI, które jeszcze w kwietniu zmieni nazwę na Goldman Sachs TFI. Na kolejnych miejscach znalazły się Santander TFI oraz TFI PZU (głównie dzięki PPK). Biorąc pod uwagę tylko fundusze detaliczne, pierwszą trójkę zamyka BNP Paribas TFI.

13.04.2023

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania