Wyniki funduszy inwestycyjnych (październik 2022)

Mocna wiara inwestorów w tzw. pivot Fedu ożywiła byki na giełdach w Europie i USA, a to pozwoliło zarobić funduszom akcyjnym. Niektóre z nich zyskiwały w październiku nawet w dwucyfrowym tempie. W funduszach dłużnych niewiele się zmieniło. Bessa trwa, straty rosną, a w jednym przypadku przekroczyły nawet najśmielsze oczekiwania.

Takiego rajdu na rynkach akcji nie było już dawno. Niemiecki DAX i francuski CAC40 zyskały po 8 proc., tyle samo co polski WIG, który w tym czasie zresztą powrócił w okolice 50 tys. punktów. W USA zwyżki były mniejsze, bo S&P500 zyskał 5 proc., a technologiczny Nasdaq nieco niecałe 2 proc. Skąd ta zmiana nastrojów? Inwestorzy uwierzyli w tzw. pivot, a więc rychły zwrot w polityce monetarnej Fedu.

Reklama

- Po spadkowym wrześniu, październik upłynął pod znakiem poprawy sytuacji na rynkach akcji. Głównym powodem były nadzieje na zakończenie podwyżek stóp przez Fed w perspektywie kilku najbliższych miesięcy (prawdopodobnie na poziomie 5 proc.) oraz wyraźne spadki cen gazu i energii w Europie, dające nadzieję na koniec problemów z inflacją w przyszłym roku - wyjaśnia Sebastian Buczek, prezes Quercus TFI.

Ciepły październik sprawił, że ceny gazu w Europie spadły do poziomu z grudnia zeszłego roku. Europejskie magazyny błękitnego paliwa są wypełnione po brzegi, a u wybrzeży Europy czeka rekordowa liczba statków pełnych LNG. Eksperci iWealth zauważają, że jeśli listopad okaże się równie łaskawy pod względem pogody, to europejskie ceny gazu będą dalej spadać, co wpłynie na ceny innych nośników energii, których wzrost leży u podstaw obecnego kryzysu.

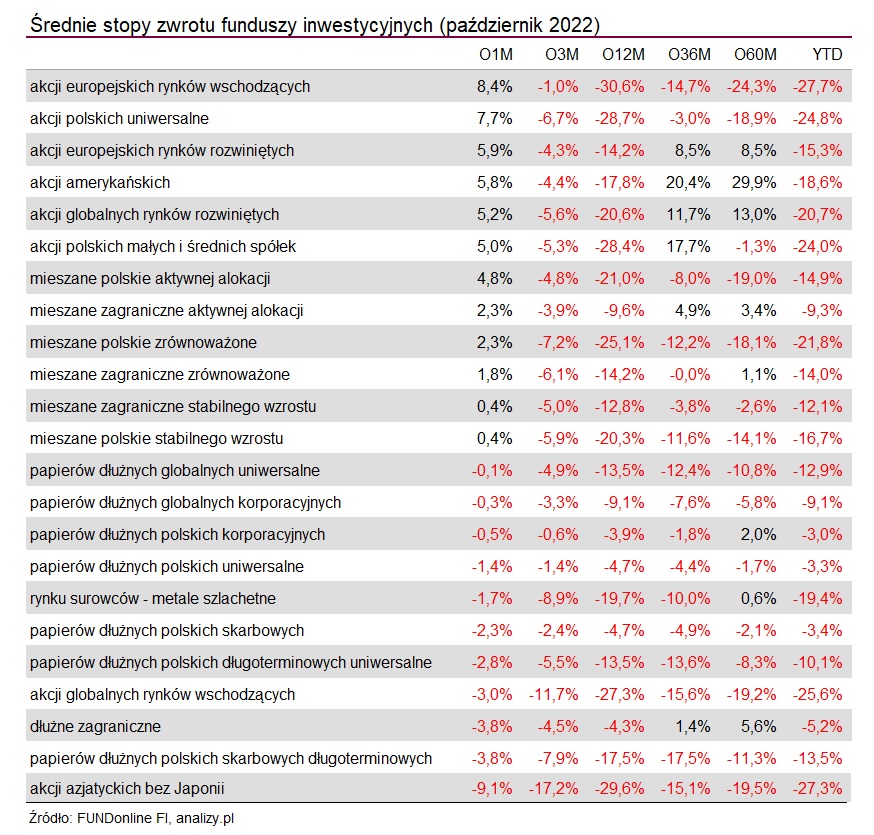

Poprawa nastrojów na giełdach znalazła odzwierciedlenie w wynikach funduszy akcyjnych. Wystarczy powiedzieć, że te, które okazji do zarobku poszukują na europejskich rynkach wschodzących, zyskały przez miesiąc średnio 8,4 proc. W tym czasie fundusze akcji polskich uniwersalne zarobiły 7,7 proc. Najwyższą stopę zwrotu na GPW wypracowały dwa fundusze pasywne lewarowane Beta ETF WIG20lev Portfelowy FIZ oraz QUERCUS lev. Ten pierwszy zyskał 22,3 proc., drugi - 20,9 proc. O połowę mniej, bo po 11 proc. zyskały w tym czasie Beta ETF WIG20TR Portfelowy FIZ i NN Indeks Odpowiedzialnego Inwestowania, które również są pasywnie zarządzane. Wśród aktywnych strategii w październiku najlepiej wypadł AGIO Akcji PLUS, zyskując nieco ponad 10 proc.

Giełdy Europy Zachodniej dały funduszom w październiku zarobić mniej, bo 5,9 proc. w ujęciu średnim, ale lider - Investor Niemcy - zyskał w tym czasie aż 10 proc., a pasywnie zarządzany PKO Akcji Rynku Europejskiego powiększył portfel o 9,6 proc. Na Wall Street fundusze zyskały średnio 5,8 proc., ale najlepszy - Esaliens Małych Spółek Amerykańskich - dał zarobić 10,8 proc.

Październikowa odwilż nie jest jednak zmianą trendu. Eksperci wskazują, że gołębiego skrętu głównych banków centralnych nie doczekamy się w tym roku, więc na powrót hossy musimy jeszcze poczekać. Rynek szacuje obecnie, że stopy procentowe w USA wzrosną jeszcze dwukrotnie: w grudniu – o 0,75pb i w styczniu – o 0,25pb. Tym samym znajdą się w przedziale 4,75-5 proc.

Turcja i Chiny na dwóch biegunach

O ile na rynkach akcji w USA i Europie nastroje w październiku dopisywały, tak w Chinach niekoniecznie. Wystarczy powiedzieć, że fundusze akcji azjatyckich straciły przez ostatni miesiąc średnio ponad 9 proc., a najgorszy - Allianz China A-Shares - zanurkował o ponad 11 proc. Co się wydarzyło? Jarosław Niedzielewski, dyrektor departamentu inwestycji w Investors TFI wyjaśnia, że październikowa słabość chińskich akcji była w dużej mierze związana z chłodnym przyjęciem przez inwestorów rezultatów XX zjazdu Komunistycznej Partii Chin.

- Ugruntował on władzę Xi Jinpinga, a w jego trakcie bardziej niż na gospodarce koncentrowano się na bezpieczeństwie Państwa Środka. Inwestorzy nie dostali sygnału o odejściu Pekinu od polityki zero-covid, która nie pomaga słabnącej od miesięcy gospodarce. Prysły także nadzieje na zelżenie regulacyjnego uścisku chińskich władz na technologicznych gigantów takich jak Alibaba, czy Tencent, których akcje tuż po zakończeniu zjazdu traciły nawet po kilkanaście procent. Trwające już dość długo spowolnienie gospodarcze (szczególnie na rynku nieruchomości), które pomimo podejmowanych prób kredytowego pobudzenia, nie chce odpuścić plus tracący na wartości chiński yuan dodatkowo wspierały sceptyczne nastawienie inwestorów. Rosnące napięcia pomiędzy USA a Chinami zarówno w kwestii Taiwanu, jak i wojny technologicznej, której ostatnią odsłoną było nałożenie na Chiny przez USA (na początku października) faktycznego embarga dotyczącego branży półprzewodników, jedynie potęgowały słabe nastroje wokół chińskiego rynku akcji - wskazuje Jarosław Niedzielewski.

Jego zdaniem, po solidnych i trwających już długo spadkach, a także przy nagromadzeniu się wielu negatywnych informacji, które dyskontowali inwestorzy w ostatnich tygodniach, można zakładać, że jakieś odreagowanie chińskiemu rynkowi akcji się należy. - Nie trzeba wiele, żeby wywołać kilkutygodniową falę wzrostów, czego świadectwem i być może pierwszym sygnałem, mogły być wzrosty na chińskich parkietach podczas pierwszej sesji listopada, wywołana w gruncie rzeczy niepotwierdzoną informacją o rychłym odejściu Pekinu od polityki zero-Covid. Jednak o trwalej zmianie dotychczasowego trendu trudno jeszcze mówić, ponieważ ani wyniki chińskich spółek, ani dane z tamtejszej gospodarki nie dają jeszcze przesłanek do uznania, że zbliża się nowa fala ekspansji (a tym samym hossy), analogiczna to tej z lat 2016-17 - przewiduje Jarosław Niedzielewski.

Na drugim biegunie znalazła się giełda w Turcji, która wzrosła w październiku o ponad 17 proc. To wpłynęło na zyski funduszu Investor Turcja, który w tym czasie zyskał 16,2 proc., co jest trzecim najlepszym wynikiem spośród wszystkich krajowych funduszy inwestycyjnych. Jak to możliwe?

- Na październikowy wystrzał tureckiej giełdy pewien wpływ mogło mieć generalne odreagowanie na globalnych rynkach akcji (od Wall Street, przez Europę Zachodnią po Polskę, a także na rynkach wschodzących z wyłączeniem Chin (+4,7 proc.). Jednak głównym motorem wzrostów, zarówno w ubiegłym miesiącu, jak i w całym 2022 roku, była inflacja, a w gruncie rzeczy hiperinflacja, jaka opanowała Turcję w tym roku. Roczna dynamika wzrostu cen przekraczająca 80 proc. powoduje, że większość firm notowanych na giełdzie w Stambule może pochwalić się bardzo wysokim przyrostem zarówno przychodów, jak i zysków (nominalnie oczywiście). W przypadku indeksu XU100 wzrost zysków na jednostkę tego indeksu (EPS), w tym roku, wyraźnie przekroczył 100 proc. Dlatego nie ma się co dziwić, że ceny spółek rosną, a wzrost indeksu XU100 w tym roku sięga już 120 proc., licząc w lokalnej walucie. Natomiast jedno co powinno dziwić, to siła tureckiej waluty, która w teorii powinna tracić tyle, ile wynosi różnica między inflacją krajową a inflacją w USA czy Europie, ale tak się nie dzieje już od wielu miesięcy - wskazuje Jarosław Niedzielewski.

Ekspert zauważa, że od maja wartość amerykańskiego dolara wzrosła w stosunku do liry jedynie o 13 proc., podczas gdy indeks tureckich akcji zyskał w tym czasie aż 60 proc. - Powstała różnica jest „nadzwyczajnym” zyskiem zagranicznych inwestorów i to liczonym w twardej walucie (lub z złotym), podczas gdy nominalne zyski lokalnych inwestorów pozwalają tylko nieznacznie pokryć szybko rosnącą inflację. W październiku, kilkunastoprocentowe zyski z indeksu XU100 praktycznie w całości mogły zostać zaksięgowane przez zachodnich inwestorów, ponieważ lira niemal nie straciła na wartości - dodaje ekspert Investors TFI.

Jego daniem, to jak długo inwestorzy zagraniczni będą mogli zarabiać krocie na inwestycji w akcjach tureckich spółek jest uzależnione od zachowania się liry w relacji do głównych walut.

- Trudno jest przewidzieć jak długo może potrwać ta zaskakująca siła lokalnej waluty. Natomiast zachowanie samego rynku akcji w Stambule w dalszym ciągu będzie podporządkowane hiperinflacji i przełożeniu się wzrostu cen na zyski spółek. W związku z tym, jedynie szybkie i wyraźne zmniejszenie presji inflacyjnej (np. w wyniku recesji i wzrostu bezrobocia) lub też nałożenie przez rząd w Ankarze nadzwyczajnych podatków mogłoby wpłynąć na zakończenie tego inflacyjnego „eldorado” na tureckim parkiecie (w nominalnych wartościach indeksu) - mówi Jarosław Niedzielewski.

Na rynku długu trwa bessa

Na rynku długu niewiele się zmieniło. Bessa trwa, a straty funduszy powiększają się. Wystarczy powiedzieć, że rentowności polskich obligacji 10-letnich wrosły (ceny spadły) do 8,3 proc., niemieckich do 2,1 proc., a amerykańskich - do 4,1 proc. Głównym czynnikiem kształtującym koniunkturę były wciąż obawy inflacyjne i oczekiwania na kolejne podwyżki stóp w listopadzie i grudniu. W takim otoczeniu najmocniej oberwały fundusze polskich obligacji długoterminowych, bo w miesiąc straciły średnio 3,8 proc. W grupie dłużnych skarbowych krótkoterminowych straty sięgnęły średnio 2,3 proc.

Wyjątkowo gorzką pigułkę przełknąć musieli klienci funduszu Rockbridge Lokata Plus, który w miesiąc stracił aż 23,2 proc., co jest najgorszą stopą zwrotu spośród wszystkich krajowych funduszy inwestycyjnych. Dość powiedzieć, że o połowę mniej stracił w tym czasie Beta ETF WIG20short Portfelowy FIZ, do którego należy drugi najgorszy wynik października.

Tak fatalne zachowanie funduszu, który ma w nazwie "lokata" to efekt dużej ekspozycji na polskie papiery skarbowe zmiennokuponowe, w które zarządzający Rockbridge Lokata Plus zainwestowali przy użyciu ogomnej dźwigni finansowej. O jej skali można się przekonać, analizując dokument ze składem portfela na koniec września. Wartość aktywów funduszu wyniosła prawie 2 mld zł, podczas gdy wartość aktywów netto to jedynie 146 mln zł.

Październik przyniósł podobne tendencje również wśród zagranicznych powierników. Na niemal 130 funduszy luksemburskich (PLN-hedged), kórych wyniki analizujemy, najsłabiej radziły sobie te, które okazji do zaroku poszukują w Chinach. Najgorszy - AB FCP I - China Low Volatility Equity Portfolio A (Acc) (PLN) (hedged) - stracił w miesiąc prawie 15 proc. Na drugim biegunie wylądował Franklin Natural Resources Fund N (Acc) (PLN) (hedged), który zarobił w tym czasie niemal 18 proc. Dobrze wypadły także Templeton Latin America Fund N (Acc) (PLN) (hedged) i BlackRock GF Latin American A2 Hedged (PLN), bo w miesiąc zyskały po 12 proc.

03.11.2022

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania