Aktywa funduszy inwestycyjnych (marzec 2015)

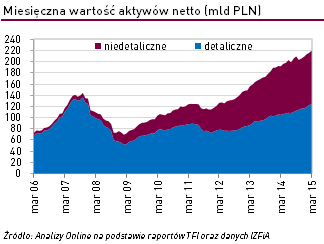

W marcu padł kolejny rekord wartości aktywów zgromadzonych w polskich funduszach inwestycyjnych. Na koniec miesiąca TFI zarządzały środkami wartymi 220,3 mld zł*, co stanowi równowartość 53,9 mld EUR. To o +2,0% więcej niż miesiąc wcześniej, a dynamika roczna wzrosła do blisko +15%. W sumie w ciągu miesiąca ich stan powiększył się o +4,4 mld zł. W dużej mierze wzrost aktywów był pochodną istotnego napływu nowych środków. Według szacunków Analiz Online saldo wpłat i wypłat wyniosło w marcu +3,7 mld zł, przy czym ponad 2/3 tej kwoty to nabycia do zaledwie dwóch rozwiązań. Pozytywny był również wynik z zarządzania, osiągnięty dzięki dobrej koniunkturze na rynkach akcji.

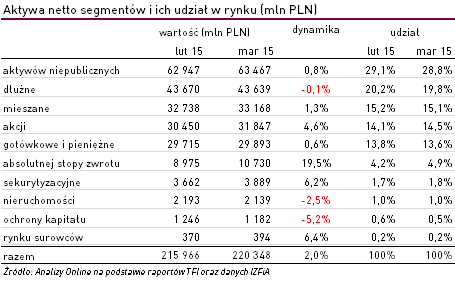

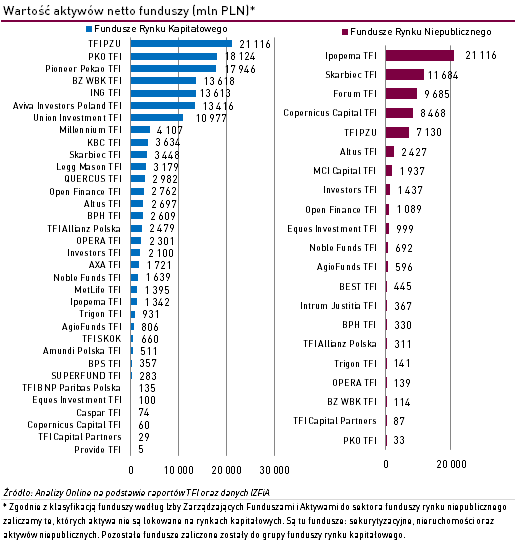

W marcu najwyższą dynamiką aktywów charakteryzowały się fundusze absolutnej stopy zwrotu. Zgromadzone w nich aktywa netto wzrosły aż o +19,5% przekraczając poziom 10,7 mld zł. To zasługa zaledwie dwóch funduszy z oferty TFI PZU, których aktywa zostały zasilone łącznie ponad +1,6 mld zł nowych środków.

Na drugim miejscu pod względem dynamiki aktywów znalazły się w marcu fundusze surowców, najmniejszy segment na naszym rynku. Dzięki zastrzykowi nowych środków wzrost w tym obszarze przekroczył +6,4%, dzięki czemu fundusze te zarządzały na koniec miesiąca 0,4 mld zł. Podobną dynamikę osiągnęły fundusze sekurytyzacyjne, które zarządzają już 3,9 mld zł. To najszybciej rozwijający się segment rynku, w ciągu 12 miesięcy aktywa w nich zgromadzone powiększyły się o ponad +34%.

Marzec był trzecim z kolei udanym miesiącem dla funduszy akcyjnych. Zgromadzone w nich aktywa netto wzrosły o +4,6%, osiągając poziom 31,8 mld zł. Oznacza to, że ich udział w rynku wzrósł w ciągu miesiąca o 0,4 punktu procentowego, do 14,5%. Jeśli ta tendencja się utrzyma, to mają szansę w kilka miesięcy przegonić fundusze mieszane, trafiając do pierwszej trójki największych segmentów. Funduszom akcyjnym sprzyja kontynuacja hossy zarówno na europejskich parkietach, jak i na warszawskiej giełdzie.

Najważniejszy indeks na Starym Kontynencie – DAX - kontynuował zapoczątkowane kilka tygodni wcześniej wzrosty, kończąc miesiąc zwyżką o +5,0% (a od początku roku już +22%). Na warszawskim parkiecie indeks szerokiego rynku WIG w marcu wzrósł o +1,5%, a indeks spółek o średniej kapitalizacji mWIG40 osiągnął poziomy najwyższe od siedmiu lat, zyskując w sumie +2,1%. Atrakcyjne wyniki przyciągają też klientów, saldo wpłat i wypłat do funduszy akcyjnych było najwyższe od wielu miesięcy. Nowe środki rozłożyły się po połowie pomiędzy fundusze akcji polskich i zagranicznych.

Poprawa koniunktury na rynkach akcji sprzyja także funduszom mieszanym, których aktywa rosną dzięki dodatniemu wynikowi zarządzania, a także rosnącej popularności wśród klientów. W marcu aktywa w nich zgromadzone wzrosły o ponad +0,4 mld zł, do 33,2 mld zł na koniec miesiąca.

Marzec przyniósł wyraźne odwrócenie tendencji w przypadku grup o niższym poziomie ryzyka. W przypadku funduszy gotówkowych, dynamika aktywów spadła z notowanych od wielu miesięcy ok. 2-3% do zaledwie +0,6%. Natomiast w przypadku funduszy dłużnych, po raz pierwszy od 13 miesięcy mieliśmy do czynienia ze spadkiem aktywów. Ostatnie 2 miesiące nie były zbyt pomyślne dla rynku długu. W marcu indeks IROS, mierzący koniunkturę na rynku polskich obligacji skarbowych o stałym oprocentowaniu, stracił -0,1%, a miesiąc wcześniej -0,5%. W efekcie pogorszyły się wyniki wypracowywane przez fundusze dłużne, co przyczyniło się do wyraźnie mniejszego zainteresowania klientów tą klasą aktywów. Większy spadek aktywów odnotowały rozwiązania inwestujące za granicą, w przypadku funduszy skupionych na krajowym rynku udało się w niewielkim stopniu powiększyć wartość zarządzanych środków, dzięki wzrostowi zainteresowania funduszami obligacji korporacyjnych.

W marcu ujemną dynamikę aktywów odnotowały także fundusze nieruchomości oraz ochrony kapitału.

Od początku roku aktywa netto funduszy wzrosły o +11,4 mld zł, czyli o +5,4%.

Anna Zalewska

Analizy Online

W marcu najwyższą dynamiką aktywów charakteryzowały się fundusze absolutnej stopy zwrotu. Zgromadzone w nich aktywa netto wzrosły aż o +19,5% przekraczając poziom 10,7 mld zł. To zasługa zaledwie dwóch funduszy z oferty TFI PZU, których aktywa zostały zasilone łącznie ponad +1,6 mld zł nowych środków.

Na drugim miejscu pod względem dynamiki aktywów znalazły się w marcu fundusze surowców, najmniejszy segment na naszym rynku. Dzięki zastrzykowi nowych środków wzrost w tym obszarze przekroczył +6,4%, dzięki czemu fundusze te zarządzały na koniec miesiąca 0,4 mld zł. Podobną dynamikę osiągnęły fundusze sekurytyzacyjne, które zarządzają już 3,9 mld zł. To najszybciej rozwijający się segment rynku, w ciągu 12 miesięcy aktywa w nich zgromadzone powiększyły się o ponad +34%.

Marzec był trzecim z kolei udanym miesiącem dla funduszy akcyjnych. Zgromadzone w nich aktywa netto wzrosły o +4,6%, osiągając poziom 31,8 mld zł. Oznacza to, że ich udział w rynku wzrósł w ciągu miesiąca o 0,4 punktu procentowego, do 14,5%. Jeśli ta tendencja się utrzyma, to mają szansę w kilka miesięcy przegonić fundusze mieszane, trafiając do pierwszej trójki największych segmentów. Funduszom akcyjnym sprzyja kontynuacja hossy zarówno na europejskich parkietach, jak i na warszawskiej giełdzie.

Najważniejszy indeks na Starym Kontynencie – DAX - kontynuował zapoczątkowane kilka tygodni wcześniej wzrosty, kończąc miesiąc zwyżką o +5,0% (a od początku roku już +22%). Na warszawskim parkiecie indeks szerokiego rynku WIG w marcu wzrósł o +1,5%, a indeks spółek o średniej kapitalizacji mWIG40 osiągnął poziomy najwyższe od siedmiu lat, zyskując w sumie +2,1%. Atrakcyjne wyniki przyciągają też klientów, saldo wpłat i wypłat do funduszy akcyjnych było najwyższe od wielu miesięcy. Nowe środki rozłożyły się po połowie pomiędzy fundusze akcji polskich i zagranicznych.

Poprawa koniunktury na rynkach akcji sprzyja także funduszom mieszanym, których aktywa rosną dzięki dodatniemu wynikowi zarządzania, a także rosnącej popularności wśród klientów. W marcu aktywa w nich zgromadzone wzrosły o ponad +0,4 mld zł, do 33,2 mld zł na koniec miesiąca.

Marzec przyniósł wyraźne odwrócenie tendencji w przypadku grup o niższym poziomie ryzyka. W przypadku funduszy gotówkowych, dynamika aktywów spadła z notowanych od wielu miesięcy ok. 2-3% do zaledwie +0,6%. Natomiast w przypadku funduszy dłużnych, po raz pierwszy od 13 miesięcy mieliśmy do czynienia ze spadkiem aktywów. Ostatnie 2 miesiące nie były zbyt pomyślne dla rynku długu. W marcu indeks IROS, mierzący koniunkturę na rynku polskich obligacji skarbowych o stałym oprocentowaniu, stracił -0,1%, a miesiąc wcześniej -0,5%. W efekcie pogorszyły się wyniki wypracowywane przez fundusze dłużne, co przyczyniło się do wyraźnie mniejszego zainteresowania klientów tą klasą aktywów. Większy spadek aktywów odnotowały rozwiązania inwestujące za granicą, w przypadku funduszy skupionych na krajowym rynku udało się w niewielkim stopniu powiększyć wartość zarządzanych środków, dzięki wzrostowi zainteresowania funduszami obligacji korporacyjnych.

W marcu ujemną dynamikę aktywów odnotowały także fundusze nieruchomości oraz ochrony kapitału.

Od początku roku aktywa netto funduszy wzrosły o +11,4 mld zł, czyli o +5,4%.

Anna Zalewska

Analizy Online

-----

* Wprawdzie wartość aktywów prezentowana przez poszczególne TFI jest nieco wyższa, jednak w kwocie tej znajdziemy również inwestycje wybranych subfunduszy w jednostki funduszy prowadzone przez tą samą instytucję, co generalnie prowadzi do zawyżania poziomu zarządzanych środków - złotówka wpłacona do subfunduszu jest inwestowana w odpowiedni fundusz wskutek czego w statystyce byłaby wykazana dwukrotnie.

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Raporty

13.04.2015

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania