VIG / C-Quadrat TFI stawia na AI i mocniejszego dolara. Ropa nie powinna zagrozić akcjom

Nagły wzrost cen ropy po eskalacji konfliktu wokół Iranu nie musi oznaczać powtórki z lat 70. – taki wniosek płynie z tez inwestycyjnych VIG / C-Quadrat TFI na 2026 r. Zarządzający przekonują, że obecny szok ma raczej charakter logistyczny niż strukturalny, dlatego jego wpływ na globalny rynek akcji może okazać się ograniczony i krótkotrwały.

Szok naftowy bardziej groźny dla obligacji niż dla akcji. Zarządzający VIG / C-Quadrat TFI wskazują, że znacznie mocniej niż giełdy zareagował rynek obligacji, i to właśnie dług pozostaje dziś klasą aktywów najbardziej wrażliwą na geopolitykę i skoki oczekiwań inflacyjnych.

Historyczne porównania wypadają dla akcji dość uspokajająco. Zestawienie szoków naftowych i konfliktów na Bliskim Wschodzie pokazuje, że średni spadek MSCI World wynosił 6,2%, a przeciętny czas obsunięcia to około 14 sesji. Tylko dwa epizody – wojna arabsko-izraelska z 1973 r. i inwazja Iraku na Kuwejt w 1990 r. – przyniosły przecenę przekraczającą 10%. W praktyce oznacza to, że sam wzrost cen ropy zwykle nie wystarczał, by wywołać trwałą bessę na globalnych giełdach.

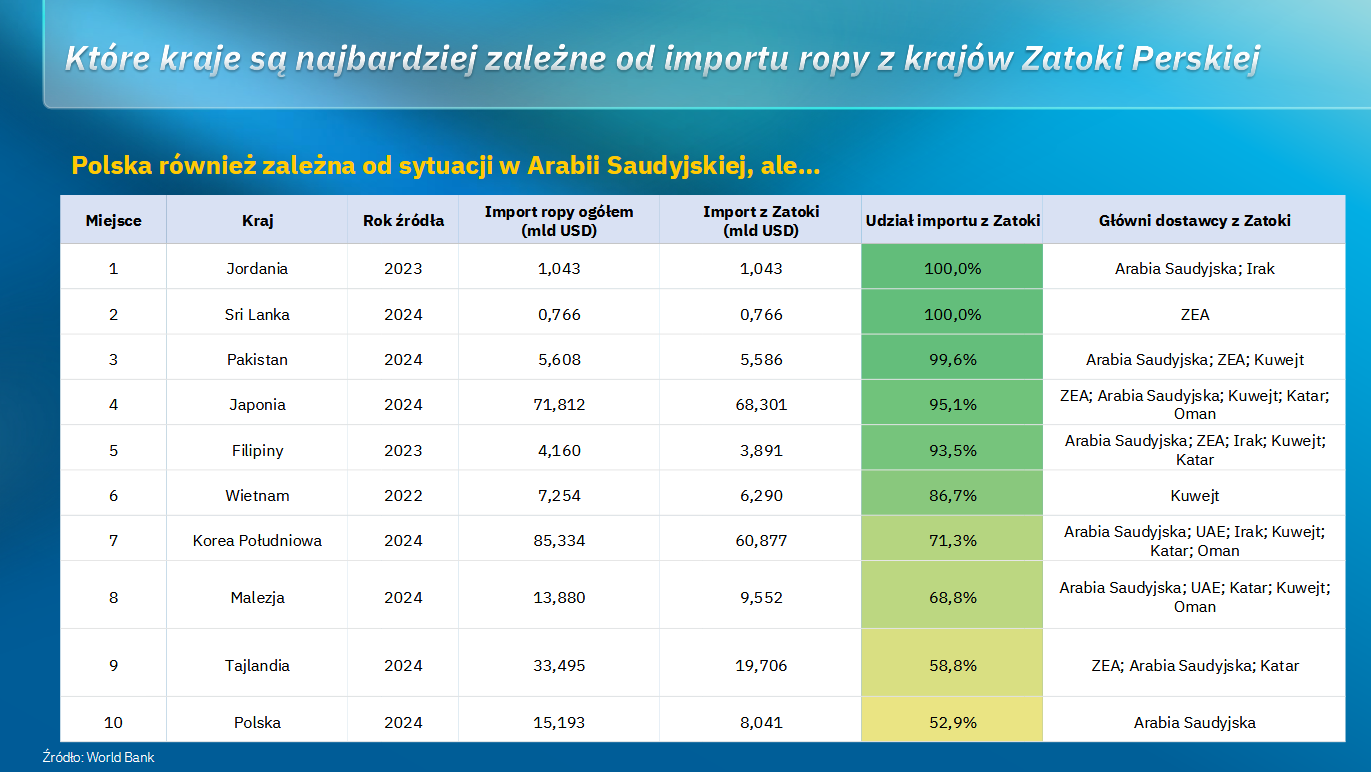

To tłumaczy, dlaczego – jak podkreśla Michał Szymański, prezes VIG / C-Quadrat TFI – rynek akcji podszedł do ostatnich wydarzeń na Bliskim Wschodzie znacznie spokojniej niż rynek długu. W ocenie zespołu towarzystwa inwestorzy nadal zakładają niskie ryzyko trwałego wzrostu oczekiwań inflacyjnych, a wpływ ropy na ceny może być przede wszystkim krótkoterminowy. Obecny kryzys jest postrzegany bardziej jako problem logistyczny związany z cieśniną Ormuz niż trwałe odcięcie podaży. To ważne również z polskiej perspektywy: według danych przytoczonych w prezentacji ponad połowa importu ropy do Polski pochodzi z krajów Zatoki Perskiej, głównie z Arabii Saudyjskiej.

Znacznie ostrzejsza była reakcja rynku obligacji. VIG/C-Quadrat TFI wskazuje, że po wybuchu konfliktu nastąpiła silna przecena papierów skarbowych, a rynek FRA przeszedł od wyceniania obniżek stóp do scenariusza nawet dwóch podwyżek w perspektywie roku.

Bazowy scenariusz TFI pozostaje jednak mniej alarmistyczny: stopy procentowe w Polsce miałyby ustabilizować się w okolicach 3,5%, choć pole do dalszego łagodzenia polityki pieniężnej wyraźnie się zawęziło. Zarządzający podkreślają, że jeśli szok naftowy utrzyma się dłużej, przełożenie na CPI będzie szybkie – najpierw przez paliwa i usługi, potem przez żywność. Jeśli jednak wygaśnie relatywnie szybko, impuls inflacyjny powinien mieć charakter przejściowy.

Reklama

Mimo tej nerwowości TFI nie skreśla polskiego długu. Po gwałtownej przecenie rentowności wróciły bowiem do poziomów, które mogą znów przyciągać inwestorów, także zagranicznych.

Wśród argumentów „za” zarządzający wymieniają:

- historycznie wysokie napływy do funduszy dłużnych,

- mocny wzrost gospodarczy,

- utrzymany rating Polski oraz

- bardzo stromą krzywą dochodowości.

Zwracają uwagę, że różnica między rentownością 10-latek a krótkim końcem krzywej chwilowo sięgała 215 pb. wobec średniej z ostatniej dekady na poziomie 118 pb., co zwiększa atrakcyjność długoterminowych obligacji. Docelowo rynek 10-letnich obligacji miałby stabilizować się w przedziale 5,8–6,0%.

Na rynku akcji VIG/C-Quadrat TFI stawia na scenariusz „boomu produktywności”. W praktyce oznacza to kilka wyraźnych preferencji inwestycyjnych na 2026 r.:

- mocniejszego dolara względem metali szlachetnych,

- przewagę USA nad rynkami wschodzącymi,

- lepsze perspektywy dla małych spółek niż dla dużych oraz

- dalszą siłę segmentów związanych z AI względem szerokiego S&P 500.

Zarządzający argumentują, że to odwrócenie części relacji dominujących w 2025 r., a głównym silnikiem zmiany ma być właśnie wzrost produktywności napędzany przez sztuczną inteligencję.

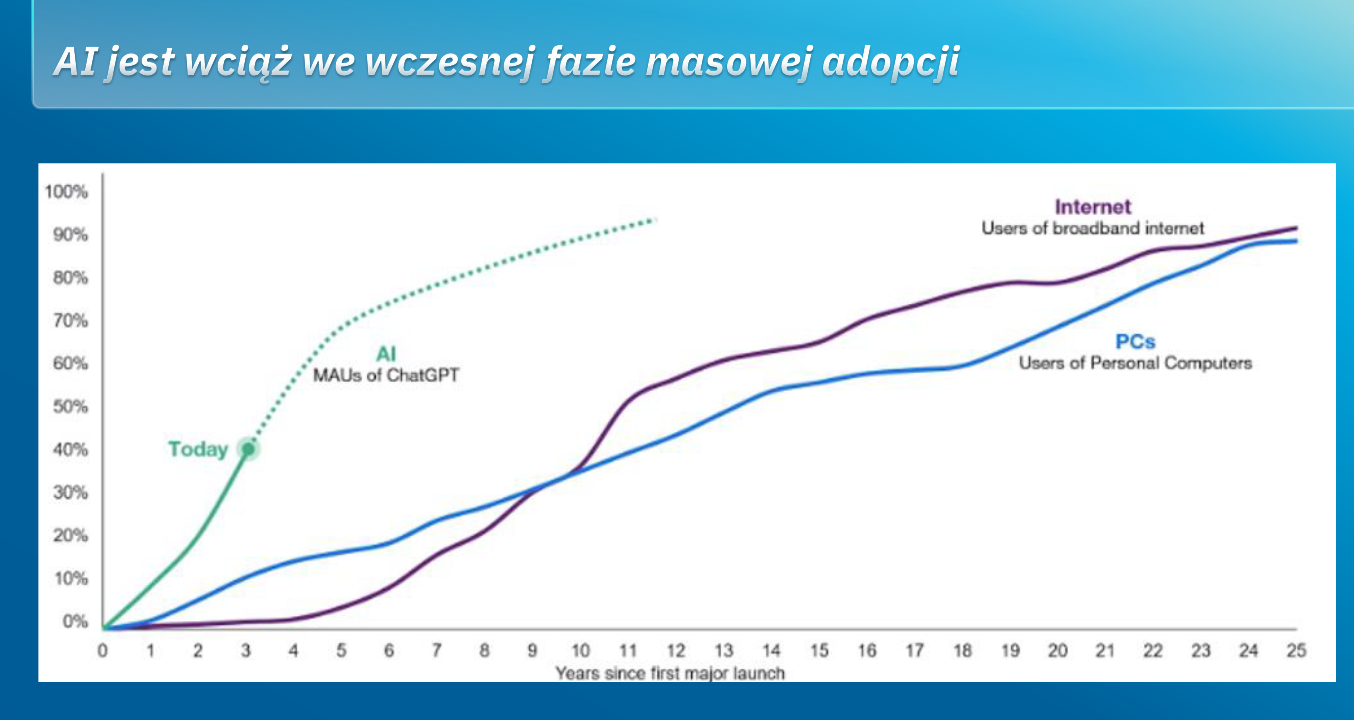

W tym ujęciu AI nadal nie jest traktowana jako klasyczna bańka spekulacyjna. Michał Szymański wskazuje na cztery filary tej tezy: racjonalne wyceny, wysoką adopcję, bardzo duże wykorzystanie infrastruktury oraz zdrową strukturę finansowania. Przewidywany jest szybki wzrost oczekiwanych zysków amerykańskich spółek technologicznych, bardzo wysokie wykorzystanie mocy obliczeniowych w centrach danych oraz relatywnie ograniczony wzrost finansowania dłużnego w porównaniu z epoką dot comów. Czyli tym razem popyt na infrastrukturę nie jest budowany wyłącznie „pod marzenie”, lecz pod realne i rosnące wykorzystanie.

Jednocześnie AI brutalnie przetasowuje sam sektor technologiczny. Zarządzający wskazują na słabość tradycyjnego software’u wobec spółek powiązanych z centrami danych i półprzewodnikami, a także na gorsze perspektywy dla części spółek cyklicznych. Silne jest zarówno rozwarstwienie stóp zwrotu między koszykiem AI Data Centers a US Software, jak i presja AI na polskie spółki technologiczne. Największym ryzykiem dla całego trendu pozostaje nie tyle załamanie popytu, ile ewentualna przyszła nadpodaż mocy obliczeniowej.

Na tym tle GPW wygląda relatywnie solidnie, choć bez powtórki z bardzo mocnego 2025 r. VIG/C-Quadrat TFI ocenia, że polskie akcje nadal są atrakcyjnie wyceniane, ale pozostają obciążone dyskontem geopolitycznym wobec innych rynków rozwijających się. Mocniejszy dolar może wywierać presję na WIG20, a segment IT w Polsce także odczuwa globalne skutki rotacji wywołanej przez AI. To oznacza, że nawet jeśli scenariusz dekoniunktury nie jest bazowy, inwestorzy powinni przygotować się raczej na bardziej selektywny rynek niż na szeroki, łatwy wzrost całego parkietu.

Reasumując: szok naftowy jest poważny, ale nie musi być długotrwały; większe zagrożenie w krótkim terminie dotyczy obligacji niż akcji, a strategicznie rynek nadal premiuje ekspozycję na AI, dolara i amerykański wzrost produktywności. Dla polskich inwestorów oznacza to konieczność jednoczesnego śledzenia geopolityki, ścieżki inflacji i zmian wewnątrz samego sektora technologicznego, bo właśnie tam rozstrzyga się dziś, kto będzie beneficjentem nowego cyklu, a kto jego ofiarą.

19.03.2026

Źródło: VIG / C-Quadrat TFI, na zdjęciu Michał Szymański, prezes VIG / C-Quadrat TFI

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania