Investors TFI: To będzie rok recesji. Pytanie tylko, czy z objawami, czy bez

Trzeba się liczyć z tym, że drogi kursów akcji i cen obligacji rozejdą się w 2023 roku, a biorąc pod uwagę potencjalną recesję, większe szanse na dodatni wynik mają inwestorzy na rynkach obligacji. Wejście „chińskiego smoka” do gry może jednak odwrócić losy tych zmagań, przechylając szalę na korzyść akcji - przewidują eksperci Investors TFI.

Praktycznie wszyscy są zgodni co do tego, że w 2023 roku nadejdzie recesja, choć bardziej widoczna w Europie niż w USA. Z tej perspektywy jest to najbardziej wyczekiwana recesja w dziejach - zauważa Jarosław Niedzielewski, dyrektor departamentu inwestycji w Investors TFI.

Reklama

- Słowo recesja nie do końca jednak oddaje to, z czym według konsensusu mamy mieć do czynienia. Rynek nie zakłada ani przejścia z inflacji w deflację, ani silnego zwrotu w polityce monetarnej banków centralnych z istotnymi cięciami stóp, ani załamania się konsumpcji. Nadciągająca recesja ma przyjąć postać miękkiego lądowania, czyli w moim rozumieniu ma być recesją bezobjawową, inną niż klasyczne okresy dekoniunktury. Jedynym widocznym aspektem tej nietypowej recesji ma być obniżenie dynamiki PKB do zera lub lekko poniżej w ciągu kilku nadchodzących kwartałów. Nawet drugi tradycyjny objaw recesji (poza wzrostem bezrobocia), czyli znaczące spadki nominalnych zysków w spółkach, według rynkowego konsensusu, praktycznie nie mają być odczuwalne w 2023 roku - zauważa Jarosław Niedzielewski.

Większość strategów zakłada, że w pierwszej połowie roku możliwa jest kontynuacja ubiegłorocznych spadków na rynkach akcji, jednak w kolejnych miesiącach inwestorzy, mając już na horyzoncie gospodarcze odrodzenie w 2024 roku, przystąpią do zakupów akcji i cały rok główne indeksy zakończą na poziomie z początku roku lub nieznacznie wyższym (ok. 3900-4000 pkt. dla indeksu S&P500). W tym scenariuszu obligacje mają stanowić pewną ochronę dla inwestorów w pierwszej połowie roku, w obliczu spadków na akcjach, a cały rok zakończyć na plusie, choć istotnego spadku rentowności długu, czy spadku stóp procentowych banków centralnych nikt nie zakłada. Dolar ma kontynuować rozpoczęty niedawno trend osłabiania się, wspierając surowce oraz rynki wschodzące, które mogą stać się czarnym koniem rynków w 2023 roku (po dwóch latach rozczarowań), szczególnie po otwarciu chińskiej gospodarki. Jarosław Niedzielewski zastrzega jednak, że choć taka wizja jest stosunkowo atrakcyjna praktycznie dla wszystkich klas aktywów i większości inwestorów, to trzeba mieć na uwadze, że konsensus rzadko się sprawdza.

Bazowy scenariusz Investors TFI zakłada natomiast, że rok 2023 powinien być częścią rozpoczętego jeszcze w 2009 roku cyklu, który wciąż nie doczekał się godnego zakończenia. Podstawowym elementem tego scenariusza jest przejście głównych gospodarek świata przez recesję w jej tradycyjnej odsłonie, ze spadkiem marż i zysków w firmach oraz wzrostem bezrobocia.

- Pomijając pierwszy w historii gospodarczy krach, jaki miał miejsce w drugim kwartale 2020 roku, który traktowany jest oficjalnie jako recesja (choć najkrótsza w dziejach), prawdziwego okresu dekoniunktury nie było od lat 2008-2009 - argumentuje Jarosław Niedzielewski.

W związku z przyjętą strategią na 2023 r., która zakłada scenariusz pełnowymiarowej recesji, Investors TFI nie postawiło sobie w tym roku wewnętrznych celów co do poziomu aktywów i napływów.

- Rok 2022 zamknęliśmy z 5,3 mld zł aktywów w funduszach otwartych przy odpływach 1,4 mld zł netto. Nie wyłamaliśmy się pod tym względem z rynku. W I kwartale nastąpi autozapis do PPK. Chcemy przekonać jak najwięcej pracowników do PPK. Gdyby partycypacja w programie wzrosła do 50 proc., byłby to bardzo dobry wynik - zaznacza Zbigniew Wójtowicz, prezes Investors TFI. W ofercie towarzystwa pojawi się także IKZE.

"Pełnokrwista recesja jest naszym przeznaczeniem"

Jarosław Niedzielewski uważa, że pełnokrwista recesja, a więc taka z wszelkimi jej bolesnymi objawami, czyli spadkiem zysków spółek i wzrostem bezrobocia oraz bessą na giełdzie, jest naszym przeznaczeniem, od którego przez działania banków centralnych w okresie pandemii udało nam się uciec. Ale co jest przeznaczone, musi się w końcu wydarzyć.

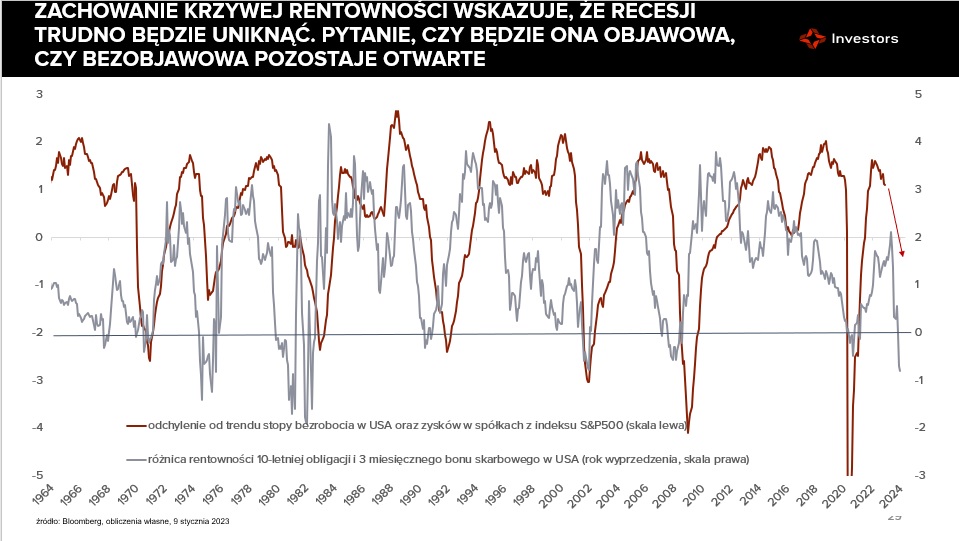

- Patrząc na historyczne przykłady, okresy klasycznej recesji zaczynały się zawsze wzrostem stopy bezrobocia. Rynki akcji, choć z wyprzedzeniem dyskontowały falę zwolnień i tym samym pogorszenie koniunktury w całej gospodarce, praktycznie za każdym razem musiały jeszcze przez kilka miesięcy kontynuować spadki po tak jednoznacznym sygnale z rynku pracy. Recesji nieodłącznie towarzyszy bessa na rynkach akcji (choć może być ona krótkotrwała i płytka, jak w 1990 roku), która kończy się dopiero wtedy, gdy na scenie pojawią się główne atrybuty recesji. Póki co, pogorszenie wyników finansowych spółek jedynie zamarkowało swoje „wejście”, a rynek pracy dopiero zaczął przygotowywać się do odegrania swojej roli. To jest główny argument, który karze nam uznawać bessę 2022 roku za niedokończoną (i dlatego też założenie wystąpienia prawdziwej, a nie bezobjawowej recesji jest tak istotne) - argumentuje Jarosław Niedzielewski.

Nie bez znaczenia pozostają też sygnały płynące z rynku obligacji, takie jak inwersja krzywych rentowności niemal na całym świecie, która z niezwykłą skutecznością zapowiadała praktycznie każdą recesję w historii i to pełnoobjawową. - Decyzje banków komercyjnych (nie tylko w USA) wskazujące na ostre zacieśnienie polityki kredytowej dla konsumentów i firm, również były doskonałym wskaźnikiem wyprzedzającym zmiany koniunktury gospodarczej. Do tego dochodzą historyczne analogie, jakie można było dostrzec od dłuższego czasu, między tym co działo się w ostatnich latach hossy na Wall Street, a tym jak przebiegała końcówka rynku byka w latach 90-tych ubiegłego wieku - dodaje.

Dołek na S&P500 dopiero przed nami

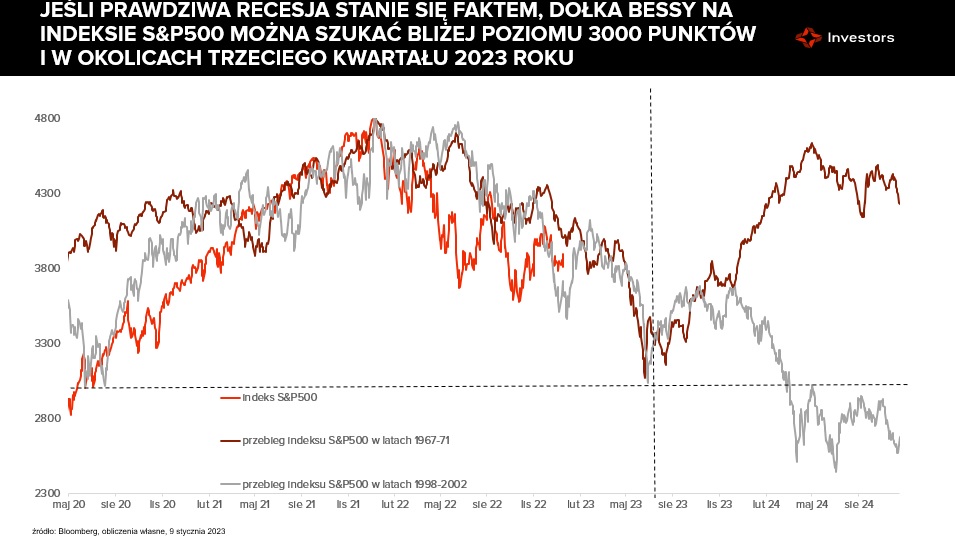

Jarosław Niedzielewski przypomina, że dwie dekady temu pęknięcie bańki dotcomów było jedynie preludium do zakończenia najdłuższej w historii (trwającej 10 lat) hossy i ekspansji gospodarczej. Kłopoty spółek internetowych dopiero po 8-10 miesiącach przełożyły się na resztę gospodarki i od pierwszego kwartału 2001 zaczęła się w USA recesja, której towarzyszył istotny wzrost stopy bezrobocia. W drugiej połowie lat sześćdziesiątych ubiegłego wieku inwestorzy również rzucili się w wir giełdowych spekulacji, koncentrując swoją uwagę na branży nowych technologii (wtedy były to takie firmy jak IBM, czy HP).

- Dziś do analogicznej sytuacji może dojść na przełomie pierwszego i drugiego kwartału 2023 roku. Dlatego ostatecznego dołka bessy na rynku akcji należałoby oczekiwać dopiero kilka miesięcy później - uważa ekspert Investors TFI. - Kwestia mocno zawyżonych wycen spółek, którą obserwowaliśmy w latach 2020-21, była poprzednio przedmiotem troski inwestorów, zarówno w pod koniec lat 90-tych, jaki i 60-tych XX wieku. Co więcej, we wszystkich tych trzech okresach gospodarczej ekspansji rynek pracy był zaskakująco silny, a wskaźniki zaufania konsumentów utrzymywały się w górnych granicach skali. Do czasu. Recesja zmieniła nastawienie konsumentów oraz przeświadczenie, że rynek pracy jest twierdzą nie do zdobycia. Zarówno w przypadku recesji z 1970 roku, jaki i tej z 2001 roku, indeks S&P500 spadał zanim fala zwolnień zalała kraj oraz w pierwszych miesiącach recesji - dodaje.

Jego zdaniem, gdyby potraktować obie analogie dosłownie i odnieść je do dzisiejszego rynku akcji, dołka na indeksie S&P500 należałoby oczekiwać w trzecim kwartale 2023 roku i w okolicach poziomu 3000 punktów.

- Nawet jeśli uda się uniknąć pełnoobjawowej recesji w USA, to w 2023 roku lepsze powinny okazać się spółki mogące pochwalić się niższymi mnożnikami wycen, silnymi bilansami, niższym zadłużeniem, mające wyższe przepływy gotówkowe, potrafiące utrzymać marże, czyli dysponującymi siłą rynkową. Ponownie lepiej powinny radzić sobie spółki typu value niż growth - zaznacza. Dodaje, że zróżnicowanie stóp zwrotu między sektorami nie powinno już tak szokować, jak w 2022 roku.

Polska giełda też może testować dołki

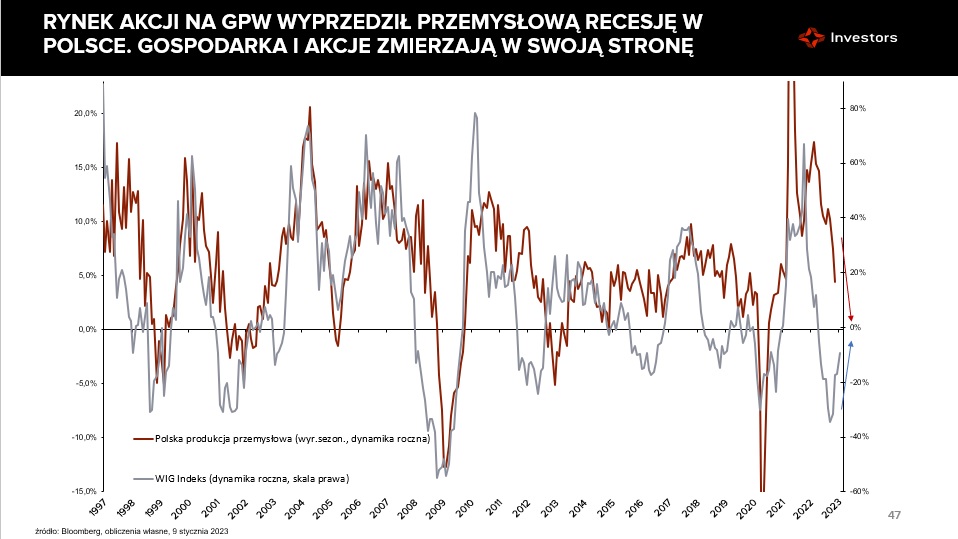

W przypadku klasycznej recesji dotykającej USA i Europę, Polsce nie uda się raczej zachować statusu zielonej wyspy. Jarosław Niedzielewski uważa, że znaczący wzrost zysków, jakiego doświadczyło wiele spółek w ostatnich dwóch latach, w czasie klasycznej recesji, będzie nie do powtórzenia. W takim scenariuszu w 2023 roku przyszłoby nam jeszcze testować dołki z października ubiegłego roku.

- Konsekwencje gwałtownego wzrostu kosztu pieniądza są dopiero przed nami, choć już dziś widać zapaść na rynku hipotek. Oznaki spowolnienia widać też w segmencie kredytów konsumpcyjnych i dla przedsiębiorstw. Ze względu na zbliżające się wybory sektor bankowy (i nie tylko on) może w jeszcze większym stopniu zostać zmuszony do podzielania się „nadmiernym” wynikiem finansowym z kredytobiorcami. W warunkach recesji, ponownie mogą pojawić się wątpliwości co do stabilności polskiego budżetu, złoty ponownie może się osłabić, a rentowności obligacji urosnąć, gdy pojawi się na horyzoncie groźba powtórki z tzw. dziury Bauca sprzed dwóch dekad. Znaczący wzrost zysków, jakiego doświadczyło wiele spółek w ostatnich dwóch latach, w czasie klasycznej recesji, będzie nie do powtórzenia. Rekordowo niskie wyceny okazałyby się wtedy mirażem. W takim scenariuszu, w 2023 roku, przyszłoby nam jeszcze testować dołki z października ubiegłego roku - wyjaśnia eksprt Investors TFI.

Natomiast w scenariuszu recesji bezobjawowej, rok 2023 może być rokiem na przeczekanie, z indeksem WIG poruszającym się w zakresie 55-65 tys. punktów.

- Największą niewiadomą pozostaje wpływ otwarcia chińskiej gospodarki na resztę świata, w tym najbardziej dla nas istotną gospodarkę niemiecką i inne rynki wschodzące. Teoretycznie nawrót popytu ze strony Państwa Środka (widziany jako wzrost importu) mógłby spowodować, że przejdziemy przez najbardziej „wyczekiwaną” recesję w dziejach praktycznie suchą stopą.

W takim przypadku rynki akcji, szczególnie w Europie i na rynkach wschodzących, wciąż wyraźnie tańsze niż akcje notowane na Wall Street, mogłyby okazać się głównym wygranym - przewiduje.

Zdaniem Jarosława Niedzielewskiego, w 2023 roku amerykański dolar nie ma wielu powodów do dalszej aprecjacji, a otwarcie chińskiej gospodarki może mieć istotny wpływ nie tylko na rynek surowców (import ropy do Chin w 2022 roku wyraźnie zmalał), ale także na wymianę handlową z innymi rynkami wschodzącymi (szczególnie z Azji).

- Może się okazać, że rok 2023 będzie okresem przesilenia dla emerging markets, które po 13 latach słabości zaczną odzyskiwać pozycję, kosztem rynków rozwiniętych (nawet jeśli oznaczałoby to jedynie mniejsze spadki indeksów niż na Zachodzie). Z podobnym mechanizmem mieliśmy do czynienia w latach 2001/02 podczas prawdziwej recesji w USA i Europie - dodaje.

Lepsze czasy dla polskich obligacji

Po dwóch słabych latach na rynku obligacji, rok 2023 ma być nieporównanie lepszy dla tej klasy aktywów. Jarosław Niedzielewski zaznacza jednak, że ryzykiem dla takiego scenariusza bazowego jest kontynuacja trendu wzrostu inflacji. Dlaczego? Bo kombinacja uporczywie wysokiej dynamiki cen oraz silnej presji na złotego mogłaby zmusić RPP do wznowienia cyklu podwyżek stóp procentowych. A wóczas mielibyśmy do czynienia z ratunkową podwyżką kosztu pieniądza w stylu węgierskim o 100-200 pkt bazowych.

- Drugim największym ryzykiem pozostaje krajowa polityka fiskalna. Uruchomienie ewentualnych licznych dodatkowych wydatków socjalnych w roku wyborczym może wydłużyć proces normalizacji inflacji w Polsce, jak również, co ważniejsze w krótkim terminie, zwiększyć presję podażową na rynku pierwotnym obligacji. Choć sfinansowane jest już blisko 40 proc. potrzeb pożyczkowych brutto na ten rok to oszacowanie skali deficytu finansów publicznych przy dużo słabszym wzroście gospodarczym w przedziale 0-1 proc. i niepewnym otoczeniu geopolitycznym pozostaje dużym wyzwaniem. Naprzeciw deficytowi budżetowemu wychodzi wysoka inflacja, która zwiększa dochody Skarbu Państwa. Dostrzegamy ponadto wiele narzędzi kreujących dodatkową płynność sektora bankowego i tym samym popyt na obligacje skarbowe - zaznacza Jarosław Niedzielewski. Dodaje, że wsparciem powinno być uruchomienie części środków w ramach KPO bądź wzrost udziału emisji na rynkach zagranicznych celem odciążenia lokalnego rynku.

- Czynniki te sprawiają ostatecznie, że prawdopodobieństwo bardzo istotnych problemów z finansowaniem na rynku oceniamy jako relatywnie nieduże. Dostrzegamy też pewne prawdopodobieństwo scenariusza bardziej pozytywnego od bazowego. Wiąże się on z wcześniejszym od oczekiwań zwrocie największych banków centralnych. Mógłby na to wpłynąć szybszy proces normalizacji inflacji, któremu będzie prawdopodobnie towarzyszyć więcej oznak spowolnienia gospodarczego - zauważa ekspert.

Jeżeli nie będzie przekładać się to na presję na złotego to możemy liczyć na wcześniejsze obniżki stóp procentowych również w Polsce. Pozytywnym zaskoczeniem mogłoby być również wcześniejsze i pełne odblokowanie środków przyznanych w ramach KPO.

- Zakładany przez nas rozwój sytuacji na krajowym rynku papierów dłużnych skłania nas do konkluzji, że warto będzie w tym roku postawić na bardziej ryzykowne rozwiązania spośród funduszy dłużnych. Wydaje się, że szczyt przesilenia na rynku obligacji skarbowych jest już za nami. W obliczu silnego spowolnienia gospodarczego i nasilenia globalnych oczekiwań na spadek stóp procentowych widzimy duże prawdopodobieństwo, że fundusze z większą ekspozycją na ryzyko stopy procentowej mogą być w horyzoncie całego 2023 r. korzystniejszym rozwiązaniem niż fundusze płynnościowe - uważa Jrosław Niedzielewski.

11.01.2023

Źródło: gguy / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania