Inflacja bazowa najwyżej od roku

Inflacja bazowa, a więc po wyłączeniu cen żywności i energii, wzrosła we wrześniu o 4,2 proc. w ujęciu rocznym - wynika z danych NBP. Wskaźnik CPI w analizowanym okresie sięgnął 5,9 proc. r/r.

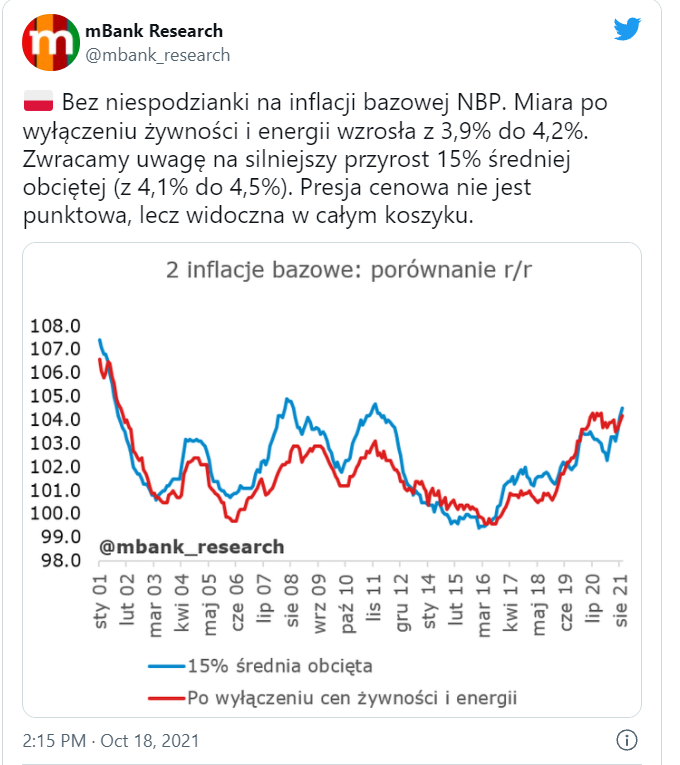

Inflacja bazowa, a więc po wyłączeniu cen żywności i energii, wzrosła we wrześniu o 4,2 proc. w ujęciu rocznym wobec 3,9 proc. r/r w sierpniu. Rynek oczekiwał odczytu na poziomie 4,1 proc. r/r.

Reklama

Z danych NBP wynika także, że inflacja po wyłączeniu cen administrowanych (podlegających kontroli państwa) wyniosła 5,5 proc. wobec 5,1 proc. miesiąc wcześniej, a inflacja po wyłączeniu cen najbardziej zmiennych wzrosła 4,1 proc., wobec 3,8 proc., a tzw. 15-proc. średnia obcięta, która eliminuje wpływ 15 proc. koszyka cen o najmniejszej i największej dynamice, wyniosła 4,5 proc., wobec 4,1 proc. przed miesiącem.

NBP co miesiąc wylicza cztery wskaźniki inflacji bazowej, co pomaga zrozumieć charakter inflacji w Polsce.

- Wskaźnik CPI pokazuje średnią zmianę cen całego, dużego koszyka dóbr kupowanych przez konsumentów. Przy wyliczaniu wskaźników inflacji bazowej analizie są poddawane zmiany cen w różnych segmentach tego koszyka. To pozwala lepiej identyfikować źródła inflacji i trafniej prognozować jej przyszłe tendencje. Pozwala też określić, w jakim stopniu inflacja jest trwała, a w jakim jest kształtowana np. przez krótkotrwałe zmiany cen wywołane nieprzewidywalnymi czynnikami - wyjaśnia w komunikacie NBP.

Najczęściej używanym przez analityków wskaźnikiem jest wskaźnik inflacji po wyłączeniu cen żywności i energii. Pokazuje on tendencje cen tych dóbr i usług, na które polityka pieniężna prowadzona przez bank centralny ma relatywnie duży wpływ.

- Ceny energii (w tym paliw) są bowiem ustalane nie na rynku krajowym, lecz na rynkach światowych, czasem również pod wpływem spekulacji. Ceny żywności w dużej mierze zależą m.in. od pogody i bieżącej sytuacji na krajowym i światowym rynku rolnym – przypomnina NBP.

Podwyżki stóp procentowych na horyzoncie

Przypomnijmy: inflacja konsumencka we wrześniu wzrosła o 5,9 proc. r/r. To najwyższy poziom CPI od lipca 2001 r. Ekonomiści przewidują jednak, że na tym nie koniec. W październiku wskaźnik przekroczy 6 proc. r/r, a w końcu bieżącego roku może znaleźć się w okolicach 7 proc.

- Początek 2022 r., z nieuniknionymi podwyżkami cen energii i gazu, zapowiedzianymi wzrostami akcyzy na alkohol i tytoń, a także podwyżką płacy minimalnej o 7,5 proc., może „wybić” wskaźnik CPI sporo powyżej 7 proc. - przewiduje Monika Kurtek, główna ekonomistka Banku Pocztowego. Jej zdaniem, średnioroczna inflacja w 2022 r. będzie wyższa od przewidywanej na ten rok (aktualnie już 4,8 proc.) i przekroczyć może 5 proc.

Na początku października RPP - wbrew utrzymywanej wcześniej retoryce - niespodziewanie podniosła stopy procentowe i to od razu aż o 40 pkt bazowych. Rynek został tym ruchem zaskoczony i uznał, że Rada w panice zaczęła tłumić wysoką inflację. W efekcie niejasnej komunikacji polskiego banku centralnego z rynkiem, rentowności krajowych papierów skarbowych zaczęły dynamicznie rosnąć. A to oznacza, że inwestorzy oczekują kolejnych podwyżek stóp w Polsce. NBP pozostaje jednak wstrzemięźliwa w komunikacji co do dalszych ruchów, a to jedynie wzmaga spekulacje.

W ocenie specjalistów BNP Paribas, na najbliższym posiedzeniu RPP podniesie stopy o 25 pkt bazowych. - W naszym scenariuszu bazowym, któremu przypisujemy 50-procentowe prawdopodobieństwo zakładamy, że RPP podniesie stopy procentowe o kolejne 25 pb na najbliższym posiedzeniu w listopadzie. Prognozujemy, że po podwyżce w przyszłym miesiącu Rada będzie skłaniać się ku krótkiej przerwie w zacieśnianiu polityki monetarnej w grudniu - prognozują ekonomiści banku.

Ich zdaniem, przerwa w podnoszeniu stóp procentowych nie potrwa długo, bo kolejnej podwyżki dojdzie już na początku przyszłego roku - Zakładamy, że w pierwszym kwartale 2022 roku stopy procentowe zostaną podniesione o kolejne 75 pb, co doprowadzi stopę referencyjną do poziomu 1,5 proc. w marcu. Sądzimy, że na tym poziomie stopy procentowe mogą utrzymać się przez dłuższy czas – stwierdzono w raporcie BNP Paribas.

Dopuszczają oni też możliwość realizacji innych scenariuszy. Jeden z nich zakłada, że silne ożywienie w polskiej gospodarce przy utrzymującej się presji inflacyjnej i pogarszającym się saldzie na rachunku bieżącym będą wymagały mocniejszej reakcji ze strony Rady. -To oznaczałoby konieczność wzrostu stóp procentowych o więcej niż 140 pb w całym cyklu - wskazują. Ich zdaniem jednak, prawdopodobieństwo realizacji tego scenariusza wynosi 35 proc.

Najmiej prawdopodobny (15-proc.) jest w ocenie ekspertów scenariusz, w którym tempo zacieśniania polityki pieniężnej będzie wolniejsze wskutek m.in. z dalszego przebiegu pandemii. - Dodatkowo w przypadku wystąpienia znaczącego spowolnienia gospodarczego w najbliższych miesiącach (którego nie zakładamy w scenariuszu bazowym), np. na skutek pogorszenia koniunktury w przemyśle, które wyraźnie obniżyłoby przewidywane tempo wzrostu PKB w kolejnych kwartałach, Rada może skłaniać się w kierunku łagodniejszej ścieżki zacieśniania polityki pieniężnej. Wówczas spodziewalibyśmy się, że stopa referencyjna wzrosłaby jedynie do poziomu 1 proc. i pozostała na nim do końca 2023 roku, choć docelowy poziom stóp procentowych mocno zależałby od skali wyhamowania aktywności w kolejnych kwartałach - dodają ekonomiści BNP Paribas.

18.10.2021

Źródło: Sauko Andrei / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania