Podsumowanie tygodnia na rynkach (2021-10-15)

Inflacja, podwyżki stóp procentowych, rajd rentowności papierów skarbowych, tapering i energetyczny rollercoaster - tym żyły rynki finansowe w minionym tygodniu.

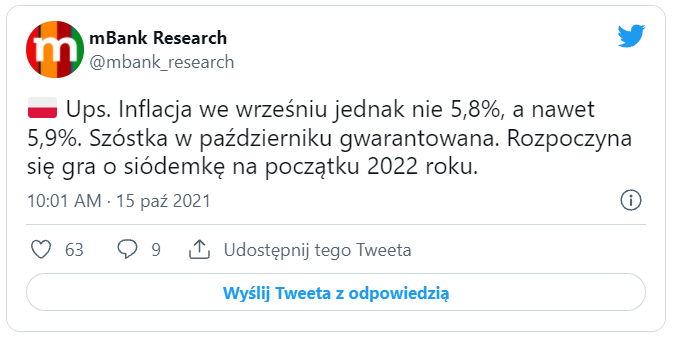

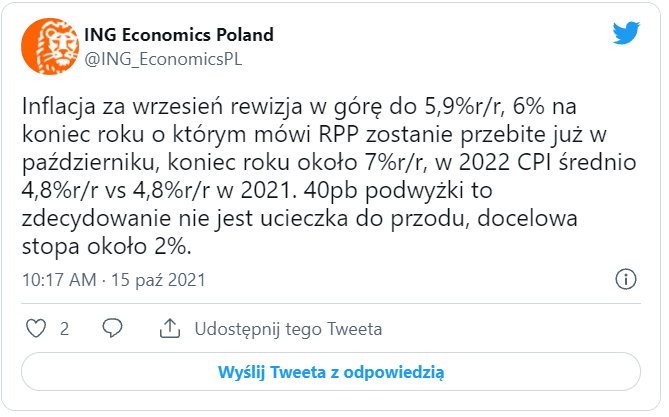

Mijający tydzień zakończyliśmy ostatecznym odczytem wrześniowej inflacji w Polsce. I nie obyło się bez zaskoczenia. Z danych GUS wynika bowiem, że wskaźnik CPI wzrósł nie o 5,8 proc. (jak pierwotnie szacowano), lecz o 5,9 proc. w ujęciu rocznym. To najwyższy poziom inflacji od lipca 2001 r. W skali miesiąca wzrost cen został skorygowany z kolei z 0,6 proc. do 0,7 proc.

Reklama

- Każdy miesięczny odczyt inflacji, coraz wyższy, a do tego odchylający się od prognoz w górę, „podbija” jej ścieżkę w kolejnych miesiącach. Po publikacji wrześniowych danych jest pewne, że wskaźnik CPI w październiku przekroczy 6 proc. r/r, a w końcu bieżącego roku może znaleźć się w okolicach 7 proc. Początek 2022 r., z nieuniknionymi podwyżkami cen energii i gazu, zapowiedzianymi wzrostami akcyzy na alkohol i tytoń, a także podwyżką płacy minimalnej o 7,5 proc., może „wybić” wskaźnik CPI sporo powyżej 7 proc. - przewiduje Monika Kurtek, główna ekonomistka Banku Pocztowego. Jej zdaniem, średnioroczna inflacja w 2022 r. będzie wyższa od przewidywanej na ten rok (aktualnie już 4,8 proc.) i przekroczyć może 5 proc.

- Trudno zakładać, że RPP będzie przyglądać się temu i nie reagować. Pomimo braku wskazań, że podwyżka stóp procentowych w październiku br. to początek cyklu zacieśniania polityki pieniężnej, spodziewam się kolejnych działań RPP. Do kolejnej podwyżki stóp może dojść moim zdaniem w styczniu i może ona być ponownie „większym” ruchem - uważa Monika Kurtek.

Inflacja, podwyżki stóp i tapering

Przypomnijmy: na początku października RPP - wbrew utrzymywanej wcześniej retoryce - niespodziewanie podniosła stopy procentowe i to od razu aż o 40 pkt bazowych. Rynek został tym ruchem zaskoczony i uznał, że Rada w panice zaczęła tłumić wysoką inflację. W efekcie niejasnej komunikacji polskiego banku centralnego z rynkiem, rentowności krajowych papierów skarbowych zaczęły dynamicznie rosnąć. W efekcie oprocentowanie 10-latek sięgnęło w środę 2,7 proc., a dochodowość obligacji jednorocznych przekroczyła 1 proc.

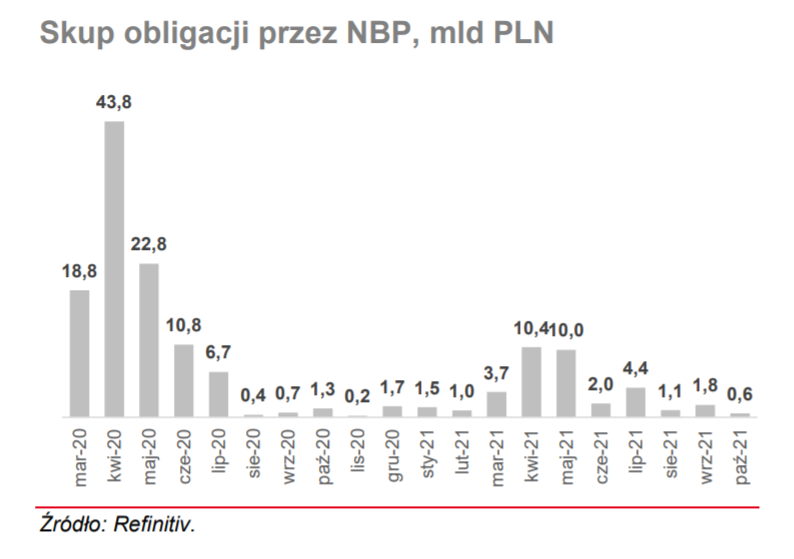

A to oznacza, że inwestorzy oczekują kolejnych podwyżek stóp w Polsce. NBP pozostaje jednak wstrzemięźliwa w komunikacji co do dalszych ruchów. Z drugiej strony, prezes banku Adam Glapiński zaczął retorycznie akcentować wygaszanie luzowania ilościowego. Na październikowym przetargu NBP chciał skupić papiery za maksymalnie 1 mld zł, podczas gdy na poprzedniej aukcji deklarował zainteresowanie obligacjami wartymi 10 mld zł. Ostatecznie odkupił obligacje łącznie za zaledwie 578 mln zł - to najmniej od listopada 2020 r.

A to oznacza, że inwestorzy oczekują kolejnych podwyżek stóp w Polsce. NBP pozostaje jednak wstrzemięźliwa w komunikacji co do dalszych ruchów. Z drugiej strony, prezes banku Adam Glapiński zaczął retorycznie akcentować wygaszanie luzowania ilościowego. Na październikowym przetargu NBP chciał skupić papiery za maksymalnie 1 mld zł, podczas gdy na poprzedniej aukcji deklarował zainteresowanie obligacjami wartymi 10 mld zł. Ostatecznie odkupił obligacje łącznie za zaledwie 578 mln zł - to najmniej od listopada 2020 r.

- Obstawiamy, że była to ostatnia regularna operacja ze strony NBP i program wygaśnie w kolejnych miesiącach całkowicie, o ile warunki makro nie ulegną drastycznej zmianie wymagającej powrotu do wysokiej stymulacji monetarnej - przewidują ekonomiści mBanku. Od początku programu QE w Polsce, NBP zakupił obligacje o łącznej wartości nominalnej 143,7 mld zł, z czego najwięcej przypadło na wiosnę 2020 r.

Również w USA inflacja zaskoczyła swoją siłą. We wrześniu ceny konsumenckie w Stanach wzrosły o 5,4 proc. w ujęciu rocznym wobec oczekiwań na poziomie 5,3 proc. Z kolei inflacja PPI skoczyła z 8,3 do 8,6 proc. r/r. Za ok. 80 proc. wzrostu tego wskaźnika we wrześniu odpowiadają towary. Ceny usług zwiększyły się o zaledwie 0,2 proc. m/m.

Również w USA inflacja zaskoczyła swoją siłą. We wrześniu ceny konsumenckie w Stanach wzrosły o 5,4 proc. w ujęciu rocznym wobec oczekiwań na poziomie 5,3 proc. Z kolei inflacja PPI skoczyła z 8,3 do 8,6 proc. r/r. Za ok. 80 proc. wzrostu tego wskaźnika we wrześniu odpowiadają towary. Ceny usług zwiększyły się o zaledwie 0,2 proc. m/m.

- To potwierdza, że główną przyczyną szoku inflacyjnego są zakłócenia podażowe. Dane wpisują się w dotychczasowy kurs polityki pieniężnej FOMC – ogłoszenie taperingu w końcu 2021 r. ma być zabezpieczeniem się na wypadek utrzymywania się inflacji dłużej niż to zakłada większość członków FOMC - oceniają ekonomiści PKO BP.

Z tzw. minutes wynika, że w FOMC jest szerokie poparcie dla rozpoczęcia ograniczania skali skupu aktywów od połowy listopada lub połowy grudnia. Komitet ocenił, że jeżeli ożywienie gospodarki nadal będzie mieć dotychczasowy impet, to najwłaściwszym będzie dokończenie taperingu do połowy przyszłego roku.

Wrzesień przyniósł też dalszy znaczący wzrost inflacji w krajach naszego regionu. W Czechach wskaźnik CPI skoczył z 4,1 do 4,9 proc. r/r, w Rumunii wzrósł z 5,3 do 6,3 proc. - najwięcej od dekady. Czeski bank centralny podniósł stopy procentowe w tym roku już trzy razy – w czerwcu z 0,25 proc. do 0,5 proc., w sierpniu do 0,75 proc. a pod koniec września aż o 75 pkt baz. do 1,5 proc. Wysoka inflacja spotkała się także z reakcją ze strony banku centralnego na Węgrzech. Tam doszło już czterokrotnie do podwyżki kosztu pieniądza. We wrześniu główna stopa poszła w górę do 1,65 proc. - najwyższego poziomu w regionie. W ubiegłym tygodniu referencyjną stopę podnieśli też Rumunii - z 1,25 do 1,5 proc.

Energetyczny rollercoaster

Wspólnym mianownikiem tendencji inflacyjnych w regionie jest presja ze strony cen nośników energii oraz paliw. Rosnące zapotrzebowanie na energię elektryczną połączone ze słabą generacją w 2021 roku oraz brak chęci na zwiększanie dostaw przez rosyjski Gazprom spowodowały deficyt energetyczny w Europie. To z kolei przekłada się na sytuację całych gospodarek i staje się coraz większym wyzwaniem dla UE.

Polska jest i tak w lepszej sytuacji pod względem zapasów gazu niż inne kraje Europy. Łączna pojemność podziemnych magazynów (PMG) w naszym kraju to ok. 3 mld m3, a poziom ich zapełnienia wynosi ok. 97 proc. Tymczasem zapasy gazu w Unii Europejskiej były w lipcu 2021 r. najniższe od 2010 r. W porównaniu do rekordowego 2020 r., spadły one o 33 proc., sytuacja wciąż się pogarsza. - Niedobór surowca może mieć poważne konsekwencje w przypadku, gdy nadchodząca zima okaże się długotrwała i dotkliwa - wskazują eksperci Polskiego Instytutu Ekonomicznego. Niskie zapasy gazu to efekt ograniczenia dostaw z Rosji i większych zakupów surowca przez Azjatów.

- Gazprom wydobywa obecnie najwięcej gazu w perspektywie ostatnich 10 lat, ale bieżąca produkcja ma w większym stopniu zaspokoić potrzeby wewnętrzne. Według analityków, Rosjanie chcą uniknąć sytuacji z poprzedniego roku, kiedy ostra zima spowodowała ponadprzeciętne wyczerpanie tamtejszych zapasów. Rosnący popyt na gaz na rynkach azjatyckich to z kolei efekt dynamicznego ożywienia po kryzysie. Szczególnie aktywni są Chińczycy, którzy masowo kupują surowiec po kosztach przekraczających rynkowe stawki - wyjaśniają specjaliści PIE.

Analitycy zaznaczyli, że duże spadki zapasów obserwowane są w Europie Zachodniej. Najbardziej zmalały w Austrii – stan zapełnienia jest o 56,4 proc. niższy niż rok temu. Podobne odsetki obserwujemy w Holandii (-49,8 proc.) i Niemczech (-44,6 proc.), nieco lepsza sytuacja jest we Francji (-25,5 proc.). - Najwyższe zapasy gazu mają obecnie Włochy, jednak nawet w ich przypadku jest to niższy poziom o 13 proc. rdr. - wyliczają analitycy PIE. I dodają, że niskie zapasy w tych państwach utrzymają się przynajmniej do momentu zapełnienia przez Gazprom rodzimych magazynów. Przewidują, że nastąpi to na początku listopada.

Tymczasem w Polsce, w ramach wsparcia najuboższych rząd chce przeznaczyć na dopłaty do prądu w 2022 roku ok. 1,5 mld zł. Z inflarmacji PAP wynika, że nowym dodatkiem energetycznym mają być objęte gospodarstwa domowe najbardziej wrażliwe na ubóstwo energetyczne, których miesięczne dochody nie przekraczają 1563 zł w gospodarstwie jednoosobowym oraz 1115 zł na osobę w gospodarstwie wieloosobowym. Nowe przepisy mają objąć m.in. emerytów ze świadczeniem poniżej minimalnej emerytury oraz emerytów i rencistów ze świadczeniem równym najniższej emeryturze. Wsparciem mają być również objęte osoby samotnie zamieszkujące domy jednorodzinne w małych miejscowościach i na wsiach, które korzystają z pomocy społecznej, a także pozostałe osoby pobierające zasiłki. Dopłaty mają również przysługiwać rodzinom wielodzietnym w trudniejszej sytuacji dochodowej.

Nowy system dodatków dla wrażliwych gospodarstw zostanie uzupełniony również o wsparcie niefinansowe. W projektowanych przepisach mają pojawić się rozwiązania, które zakażą wstrzymania dostaw energii elektrycznej w okresie od 1 listopada do 31 marca oraz w soboty i w dni uznane ustawowo za wolne od pracy wobec osób, które mają zaległości w regulowaniu bieżących rachunków za prąd.

Niemiecka zadyszka

Tymczasem pięć niemieckich instytutów: RWI z Essen, DIW z Berlina, Ifo z Monachium, IfW z Kilonii oraz IWH z Halle opublikowało wspólną prognozę PKB dla Niemiec na obecny i przyszły rok, rewidując swoje wcześniejsze oceny. Obecnie wskazują one, że odrabianie pandemicznych strat potrwa do wiosny 2022 r. Biorąc pod uwagę, że Niemcy to najważniejszy partner handlowy Polski, wydaje się oczywiste, że spowolnienia gospodarcze u naszych sąsiadów będzie mieć negatywny wpływ także na krajowe ożywienie.

- Główną przyczyną opóźnień są zatory w dostawach. Prognozy wzrostu PKB Niemiec w 2021 zostały obniżone do 2,4 proc. Jest to kolejny sygnał płynący z niemieckiej gospodarki, że także w Polsce perspektywy kontynuacji silnego ożywienia stają się coraz bardziej mgliste - rośnie ryzyko dla wzrostu polskiego eksportu i PKB na przełomie 2021/2022. Znalazło to już potwierdzenie m.in. w danych z sierpniowego bilansu płatniczego - wskazują ekonomiści PKO BP.

We wrześniu produkcja przemysłowa nad Renem i Menem rozwijała się najwolniej od 15 miesięcy, podobnie jak liczba nowych zamówień, która zmniejszyła się ze względu na wysokie koszty przekładające się na wzrost cen produktów końcowych, co zniechęciło część potencjalnych odbiorców. Wyższe koszty to pokłosie wysokich cen komponentów do produkcji, a przede wszystkim braku mikroprocesorów, potrzebnych do wyposażenia samochodowych komputerów. Z danych Stowarzyszenia Przemysłu Motoryzacyjnego wynika, że we wrześniu branża ta wyprodukowała 208,7 tysięcy aut, o 44 proc. mniej niż przed rokiem.

W USA z kolei wzrost sprzedaży detalicznej we wrześniu wyniósł 0,7 proc. w ujęciu miesięcznym przy oczekiwaniu spadku o 0,2 proc. m/m oraz przy poprzednim wzroście na poziomie 0,9 proc. m/m.

W Polsce znów deficyt handlowy

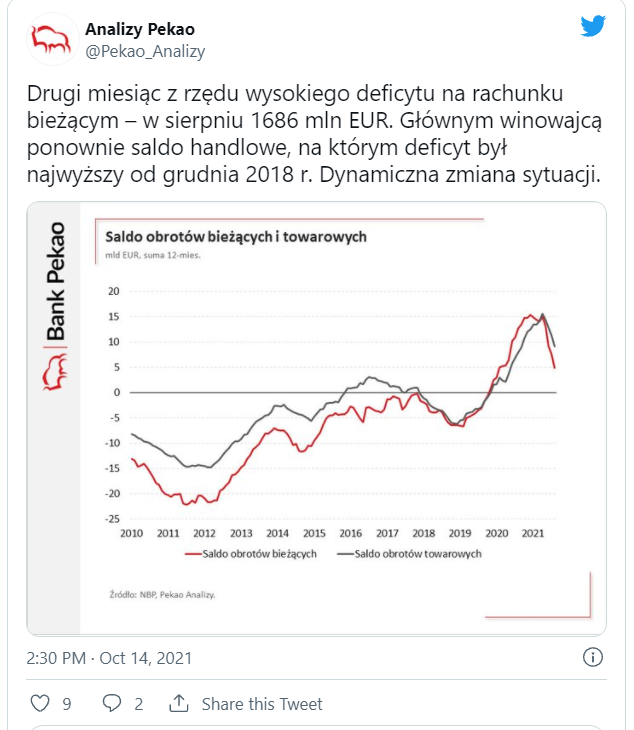

W Polsce bilans płatniczy za sierpień pokazał czwarty z rzędu deficyt na rachunku obrotów bieżących - tym razem wyniósł 1,7 mld EUR. Z kolei 12-miesięczna nadwyżka na rachunku obrotów bieżących obniżyła się do 0,9 proc. PKB z 1,4 proc. PKB na koniec lipca.

- Tak duże pogorszenie salda wynika w głównej mierze z pogłębienia deficytu obrotów towarowych, który był w sierpniu największy od grudnia 2018 r. Czynniki obniżające nadwyżkę obrotów bieżących mają wg nas charakter cykliczny i są wzmacniane przez trwający szok podażowy - oceniają ekonomiści PKO BP. Tempo wzrostu eksportu przyspieszyło do 19,4 proc. r/r z 13,1 proc. r/r w lipcu. Ekonomiści PKO BP wskazują, że duży wpływ na to miały pozytywne efekty kalendarzowe (2 dni robocze więcej niż rok temu).

- Zauważalne jest jednak spowolnienie trendu wzrostowego eksportu, na co wpływają globalne problemy podażowe. W komentarzu do danych NBP wskazał na problemy w branży motoryzacyjnej i to (prawdopodobnie) tej jej części, która w ostatnich kwartałach stanowiła motor napędowy polskiego przemysłu: produkcji baterii samochodowych, co może być związane z zakłóceniami dostaw półprzewodników. Wspiera to naszą opinię, że wyhamowanie trendu wzrostowego eksportu ma przejściowy (a nie strukturalny) charakter, niemniej informacje płynące z globalnej gospodarki wskazują, że ta „przejściowość” potrwa w najlepszym wypadku do pierwszej połowy 2022 r., a w najgorszym nawet do pierwszej połowy 2023 r. - prognozują ekonomiści banku.

Problemy podażowe odciskają swoje piętno także na imporcie, który wzrósł w sierpniu o 32,9 proc. r/r wobec 21,5 proc. r/r w lipcu. Ekonomiści PKO BP zaznaczają, że dużą rolę odegrały w tym ceny paliw i surowców. - Z uwagi na wysokie ceny importowanych towarów, a także silny popyt wewnętrzny, oczekujemy kontynuacji wysokich odczytów importu. W efekcie nadwyżka obrotów towarowych w ujęciu 12-miesięcznym będzie dalej spadać - nie możemy wykluczyć pojawienia się przejściowego deficytu - prognozują.

15.10.2021

Źródło: lovelyday12 / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania