Niemiecka gospodarka jedzie na pół gwizdka

Zgodnie z informacjami agencji Reutera, w czwartek pięć niemieckich instytutów badawczych opublikowało wspólną prognozę wzrostu PKB dla niemieckiej gospodarki, obniżając ją o ponad jedną trzecią. To skutek braku chipów do samochodowych komputerów.

Pięć niemieckich instytutów: RWI z Essen, DIW z Berlina, Ifo z Monachium, IfW z Kilonii oraz IWH z Halle opublikowało wspólną prognozę PKB na obecny i przyszły rok. Zgodnie z nią gospodarka naszego zachodniego sąsiada wzrośnie w tym roku o 2,4%, a w przyszłym o 4,8%. Zgodnie z prognozami z połowy kwietnia miało to być 3,7% oraz 3,9%. Oznacza to potwierdzenie przesunięcia impetu wzrostu gospodarczego na przyszły rok z obecnego – podobny ruch widać w zmianie prognoz MFW, opublikowanych 12 października. Tam zmniejszono tegoroczną prognozę o 0,5 pkt proc. do 3,1%, a przyszłoroczną podbito, również o 0,5 pkt proc., do 4,6%.

Tym zmianom winne są zastoje w przemyśle spowodowane „wąskimi gardłami” w dostawach. We wrześniu produkcja przemysłowa nad Renem i Menem rozwijała się najwolniej od 15 miesięcy, podobnie jak liczba nowych zamówień, która zmniejszyła się ze względu na wysokie koszty przekładające się na wzrost cen produktów końcowych, co zniechęciło część potencjalnych odbiorców. Wyższe koszty to pokłosie wysokich cen komponentów do produkcji, a przede wszystkim braku mikroprocesorów, potrzebnych do wyposażenia samochodowych komputerów. Z danych Stowarzyszenia Przemysłu Motoryzacyjnego wynika, że we wrześniu branża ta wyprodukowała 208,7 tysięcy aut, o 44% mniej niż przed rokiem.

Reklama

Tymczasem motoryzacja ma dla niemieckiej gospodarki ogromne znaczenie i jest największym sektorem przemysłu w Niemczech. W 2020 roku odnotowała obroty w wysokości 379,3 miliarda euro – to około 20% przychodów całego niemieckiego przemysłu. Niemcy są też największym rynkiem motoryzacyjnym w Europie, produkując co czwarte auto powstające na Starym Kontynencie. Co piąte auto rejestrowane w Europie powstaje w Niemczech, a w skali globu – ma niemiecką markę. W kraju znajdują się 42 zakłady montażowe i produkujące silniki samochodowe, które wytwarzają ponad jedną trzecią całkowitej produkcji samochodów w Europie. W 2020 roku aż 75% samochodów wyjechało na rynki międzynarodowe, co jest nowym rekordem. 35% nakładów na badania i rozwój i 40% rejestracji patentów to udziały branży automoto.

Spadła też liczba rejestracji nowych aut w Niemczech – we wrześniu 2021 roku było ich o 25% mniej niż rok wcześniej, podobnie jak w lipcu, natomiast w sierpniu spadek wyniósł 23%.

W świetle tych liczb łatwo zrozumieć, dlaczego tak znaczny spadek produkcji powoduje zadyszkę całej gospodarki.

Według IHS Markit/BME Germany przemysłowy wskaźnik PMI we wrześniu spadał trzeci miesiąc z rzędu (choć wciąż był na wysokim poziomie 58,4 punktów, ale to najniższy odczyt od lipca ub.r.), a każdy z pięciu komponentów indeksu przyczynił się do tego pogorszenia wyniku. Fabryki motoryzacyjne skracają zmiany, co powoduje także zmniejszenie składanych przez nie zamówień w innych działach przemysłu.

– Optymizm producentów co do perspektyw rynku wciąż maleje, we wrześniu spadł do najniższego poziomu od 13 miesięcy, ponieważ wiele firm obawia się, że niedobory dostaw utrzymają się także w przyszłym roku – komentuje Paul Smith, ekonomista w IHS Markit.

Skąd się biorą kłopoty niemieckiego przemysłu motoryzacyjnego? Oprócz kosmicznie drogich surowców, które wymuszają ograniczenie produkcji, to przede wszystkim brak krzemowych układów scalonych, czyli chipów, których większość produkowana jest w Azji, a pozrywane łańcuchy dostaw, zatory w portach, wysokie ceny frachtu i lokalne lockdowny zakłócają płynność dostarczania komponentów. Do tego dochodzą kataklizmy, takie jak powodzie. Niemiecka gospodarka zaś opiera się na eksporcie, a Chiny są największym partnerem handlowym Niemiec. Jak informuje Ministerstwo Spraw Zagranicznych tego kraju, w 2020 roku wartość jego wymiany handlowej z Państwem Środka przekroczyła 212 mld euro. Dla porównania Polska, która jest na piątym miejscu tego zestawienia, miała w tym czasie 58,1 mld euro wymiany handlowej z Niemcami.

Oczywiście dla Polski oznacza to, że Niemcy są naszym największym partnerem handlowym i w eksporcie, i w imporcie. W okresie styczeń-lipiec 2021 roku udział Niemiec w eksporcie wzrósł w porównaniu z analogicznym okresem ub. r. o 0,1 pkt proc. i wyniósł 28,6%, a w imporcie spadł o 0,2 pkt proc. i stanowił 21,5%.

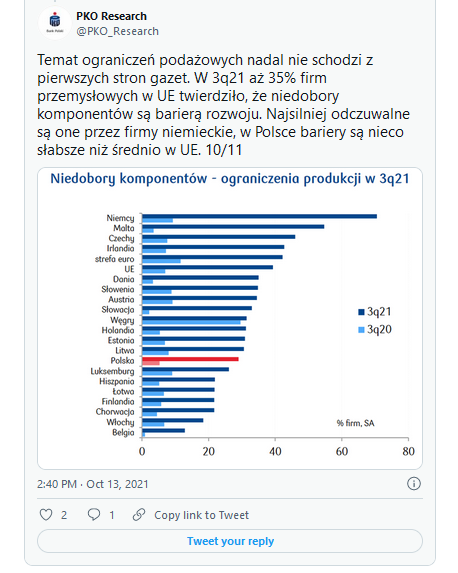

Nic dziwnego, że sytuacja w niemieckim przemyśle zaczyna przekładać się na kondycję polskich producentów, choć oni sami deklarują, że odczuwają skutki pozrywanych łańcuchów dostaw najmniej w Europie.

Jednak wskaźnik PMI we wrześniu okazał się niższy od oczekiwań (53,4 pkt zamiast 54,8) i niższy niż sierpniu (56 pkt). Produkcja sprzedana przemysłu w sierpniu spadła w dziale „pojazdy samochodowe, naczepy, przyczepy” o 12,9%, obciążając wynik całego sektora wytwórczego. Jej udział w nim spadł tym samym z 9,1% w czerwcu i 8,3% w lipcu do 6,3%. I na razie końca tej złej passy nie widać. Eksperci spodziewają się, że we wrześniu produkcja przemysłowa w Polsce zwiększyła się o 8% po 13,2% w sierpniu. Odczyt GUS poda 20 października.

14.10.2021

Źródło: Jenson/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania