Podwyżki stóp procentowych nie tłumią inflacji? W tych krajach ceny i tak rosną

Pomimo rozpoczętego cyklu podwyżek stóp procentowych w Europie Środkowej i Wschodniej, obserwujemy dalszy wzrost inflacji. Czy oznacza to, że polityka pieniężna jest nieskuteczna? Niekoniecznie - uważają ekonomiści banku Pekao.

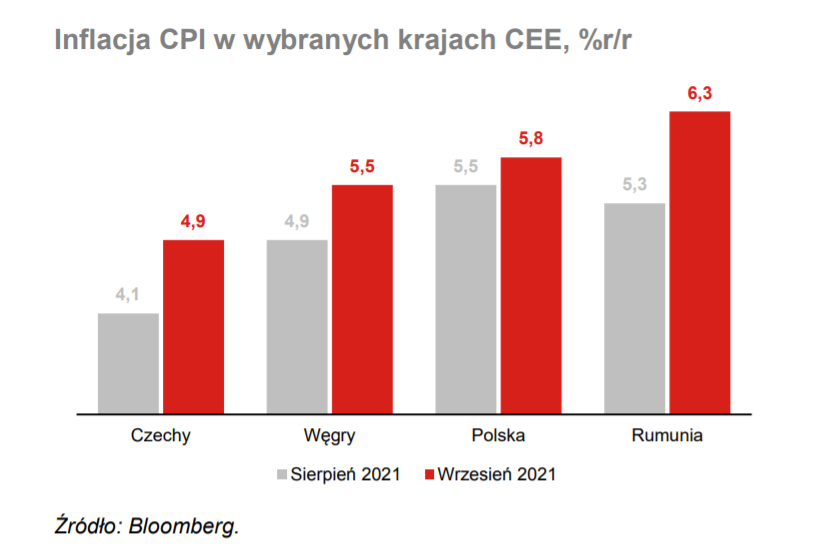

Wrzesień przyniósł dalszy znaczący wzrost inflacji w krajach naszego regionu. W Czechach wskaźnik CPI skoczył z 4,1 do 4,9 proc. r/r, w Rumunii wzrósł z 5,3 do 6,3 proc. - najwięcej od dekady. Ekonomiści Pekao wskazują, że inflacja w Czechach rośnie w dużej mierze z powodu wzrostu kosztów użytkowania mieszkania oraz wyższych cen w transporcie.

Reklama

- Wspomniane dwie kategorie koszyka CPI odpowiadały za połowę wzrostu rocznego wskaźnika inflacji między sierpniem a wrześniem. Pozostała część wzrostu CPI w Czechach była pochodną szybciej rosnących cen żywności i napojów, odzieży i obuwia oraz rekreacji i kultury. Z kolei w Rumunii połowa z 1 pkt. proc. wzrostu inflacji między sierpniem a wrześniem przypadła na szybsze roczne tempo wzrostu cen żywności (głównie warzyw, w tym przede wszystkim ziemniaków), a za pozostały wzrost odpowiadały paliwa (0,2 pkt proc.) oraz usługi (0,2 pkt proc.) - wyliczają eksperci banku.

Specjaliści Pekao wyjaśniają, że wspólnym mianownikiem tendencji inflacyjnych w regionie jest presja ze strony cen nośników energii oraz paliw. W Rumunii we wrześniu energia elektryczna była 24,7 proc. droższa niż rok wcześniej, gaz o 20,6 proc., a paliwa do prywatnych środków transportu o 16,8 proc.

Podwyżki nie tłumią inflacji?

Pomimo rozpoczętego cyklu podwyżek stóp procentowych w Czechach, Rumunii i na Węgrzech, obserwujemy tam dalszy wzrost inflacji. Czy oznacza to, że polityka pieniężna jest nieskuteczna? Skoro inflacja jest w głównej mierze generowana przez szoki podażowe (wzrost cen surowców energetycznych), to może zacieśnienie monetarne jest błędem? Niekoniecznie - uważają ekonomiści Pekao.

- Po pierwsze, polityka pieniężna wpływa na procesy gospodarcze z opóźnieniem kilku kwartałów, a ścieżka inflacji na najbliższe miesiące jest już zdeterminowana. Po drugie, celem obecnych podwyżek stóp procentowych przez banki centralne w Europie Środkowej i Wschodniej jest nie tyle walka ze wzrostem cen wynikającym z czynników będących w dużej mierze poza kontrolą polityki pieniężnej, ale ograniczenie ryzyka utrwalenia się inflacji na podwyższonym poziomie - argumentują specjaliści banku.

Wskazują, że banki centralne obawiają się wystąpienia efektów wtórnych tj. przeniesienia się wyższych kosztów energii na ceny innych dóbr i usług oraz wzrostu oczekiwań inflacyjnych i płacowych. - Należy oczekiwać, że w najbliższych miesiącach zacieśnianiu polityk pieniężnych przez banki centralne w regionie będzie najprawdopodobniej towarzyszył dalszy wzrost inflacji - dodają.

Zobacz także: Stopy w górę – co z funduszami obligacji?

Polska panika

W Polsce inflacja we wrześniu wyniosła 5,8 proc., ale ekonomiści nie mają wątpliwości, że w październiku CPI przekroczy 6 proc., a w kolejnych miesiącach może zbliżyć się nawet do 7 proc. I to właśnie z tego powodu RPP, wbrew utrzymywanej wcześniej retoryce, niespodziewanie podniosła stopy i to od razu aż o 40 pkt bazowych.

- Rynek został zaskoczony podwyżką stóp ze strony RPP i bardzo chciał usłyszeć skąd wzięła się taka zmiana w przekazie Rady. Tego jednak nie dowiedzieliśmy się na czwartkowej konferencji prezesa Glapińskiego, więc inwestorzy dopowiedzieli sobie sami. Uznali najwyraźniej, że Rada spanikowała w obliczu rosnącej inflacji i podniosła stopy choć wcześniej większość zarzekała się, że taki ruch jest niepotrzebny. A skoro spanikowała raz, to przecież może tak być ponownie. Efekt? Rentowność obligacji 2-letnich w zaledwie dwa tygodnie skoczyła z 0,65 do 1,65 proc. To oznacza, że rynek wycenia dodatkowo 5-6 podwyżek stóp w ciągu tego okresu, a zatem całkiem solidny cykl zacieśnienia - zauważa dr Przemysław Kwiecień, ekonomista XTB.

Teraz Rada ma przed sobą trudne zadanie - gwałtowny wzrost rynkowych stóp procentowych będzie mieć niekorzystny wpływ na gospodarkę. - Paradoksalnie zakomunikowanie jasnej reguły reakcji na inflację lub/i łagodnego cyklu podwyżek mogłoby teraz pomóc obniżyć rentowności długu i wyjść gospodarce na dobre. Można wyobrazić sobie, co by się stało, gdyby podobna sytuacja wydarzyła się w USA. Tak skokowy wzrost oczekiwań na podwyżki musiałby wykoleić globalną hossę, a przecież perspektywy inflacyjne w USA nie są dużo lepsze niż w Polsce - dodaje Przemysław Kwiecień.

Oczekiwania na dalsze podwyżki stóp NBP wspierają z kolei notowania złotego, który umocnił się we wtorek w okolice 4,58 zł za euro. - Jeżeli niespodziewana podwyżka stóp o 40pb w październiku miała wygasić oczekiwania rynkowe na dalsze zacieśnienie polityki pieniężnej w krótkim terminie, to obecnie scenariusz rynkowy jest odmienny od intencji władz monetarnych - zaznaczają ekonomiści Pekao. Ich zdaniem, wycenom krajowych obligacji nie sprzyja także nasilający się konflikt krajowych władz z KE w kwestii praworządności oraz opóźniająca się akceptacja Krajowego Programu Odbudowy i niepewność co do skali i terminu napływu środków z UE.

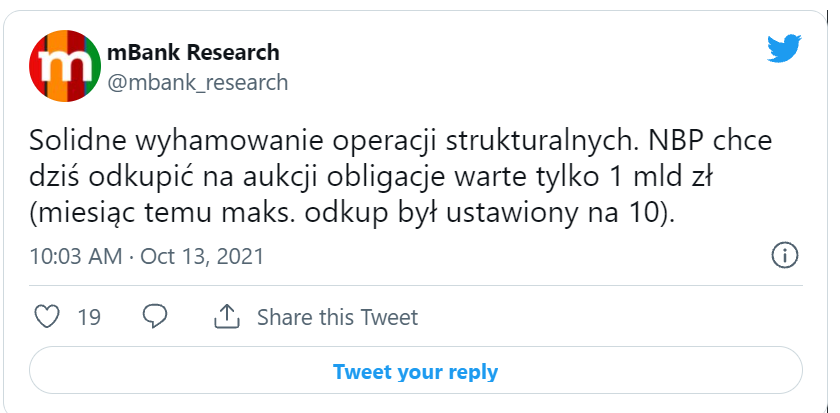

- Może to wiązać się z koniecznością zwiększenia skali emisji krajowego długu. Nie spodziewamy się, żeby dzisiejszy odkup obligacji przez NBP miał istotny wpływ na sytuację na krajowym rynku długu, a jego skala będzie prawdopodobnie niewielka - dodają.

Na dzisiejszej aukcji Narodowy Bank Polski odkupił na przetargu outright buy 4 serie obligacji łącznie za zaledwie 578 mln zł, z czego obligacje skarbowe za 300 mln zł i papiery BGK za 278 mln zł. Przed przetargiem NBP deklarował odkup do 4 serii papierów za maksymalnie 1 mld zł.

Na dzisiejszej aukcji Narodowy Bank Polski odkupił na przetargu outright buy 4 serie obligacji łącznie za zaledwie 578 mln zł, z czego obligacje skarbowe za 300 mln zł i papiery BGK za 278 mln zł. Przed przetargiem NBP deklarował odkup do 4 serii papierów za maksymalnie 1 mld zł.

Od początku prowadzenia programu NBP skupił obligacje o łącznej wartości nominalnej 143,7 mld zł, z czego 82,1 mld zł obligacji rządowych i 62,5 mld zł gwarantowanych przez Skarb Państwa obligacji, w tym papiery BGK za 41,7 mld zł i PFR za 19,8 mld zł.

13.10.2021

Źródło: Constantin Stanciu / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania