DM BDM o Quercusie: w 3Q21 oczekujemy 3,8 mln zł zysku netto (35% r./r.)

We wtorek Quercus TFI opublikuje raport okresowy za III kwartał. Analitycy DM BDM przewidują, że zysk netto wzrośnie o ponad jedną trzecią, a success fee wzrośnie.

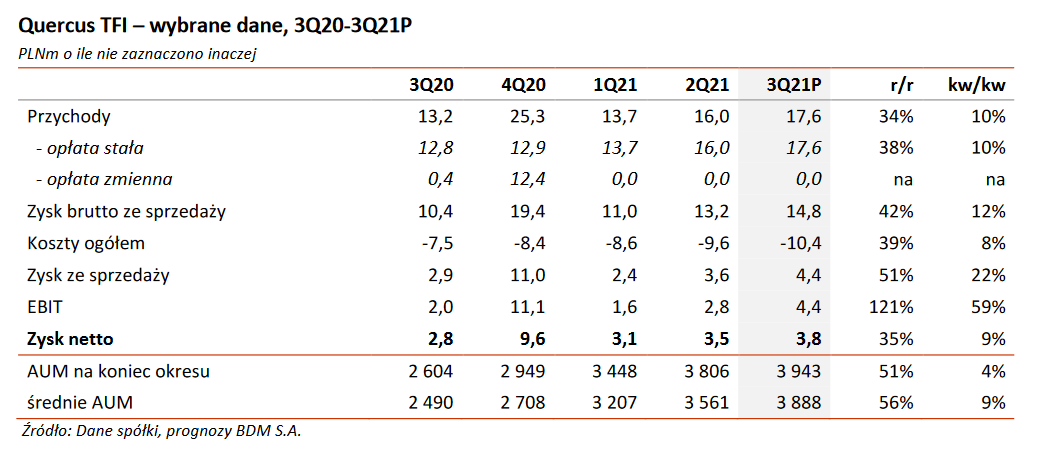

• Na koniec 3Q21 aktywa pod zarządzaniem Quercus TFI wyniosły 3,943 mld zł (51% r./r., 4% kw./kw.). Wzrost w ujęciu rocznym był przede wszystkim efektem rosnących aktywów funduszy Quercus Ochrony Kapitału (30% r./r. do 1,184 mld zł), Quercus Dłużny Krótkoterminowy (151% r./r. do 552 mln zł), Quercus Agresywny (178% r./r. do 528 mln zł) oraz Quercus Global Balanced (198% r./r. do 244 mln zł). Wzrost w ujęciu kwartalnym był z kolei efektem rosnących AUM [assets under management – aktywa pod zarządzaniem] funduszy Quercus Global Balanced (45% kw./kw.) oraz Quercus Stabilny (52% kw./kw.), które z nawiązką skompensowały spadające aktywa Quercus Obligacji Skarbowych (-26% kw./kw.).

Reklama

• W 3Q21 napływy netto do funduszy Quercus TFI wyniosły 105 mln zł (-6 mln zł we wrześniu, 96 mln zł w sierpniu oraz 15 mln zł w lipcu) wobec 331 mln zł w 2Q21 oraz 196 mln zł w 3Q20.

• Oczekujemy, że przychody z opłaty stałej wzrosną o 38% r./r. (10% kw./kw.) do 17,6 mln zł przy średniej marży na AUM (pro forma) na poziomie 1,65% (vs. 1,63% w 2Q21 oraz 1,80% w 3Q20).

• Szacujemy, że rezerwa z tytułu opłaty zmiennej po 9 miesiącach 2021 r. może wynieść ok. 19-20 mln zł.

• Przy kosztach ogółem na poziomie 10,4 mln zł (39% r./r., 8% kw./kw.) oczekujemy, że EBIT wyniesie 4,4 mln zł (121% r./r., 59% kw./kw.), zysk netto 3,8 mln zł (35% r./r., 9% kw./kw.), a skorygowany zysk netto 3,3 mln zł.

• Quercus TFI publikuje wyniki za 3Q21 w dniu 19 października [do tej pory publikował przed sesją].

Komentarz BDM:

Pozytywny. Na wyniki spółki w 3Q21 – podobnie jak w 2Q21 – wpływały rosnące AUM oraz solidne wyniki inwestycyjne osiągane przez zarządzane fundusze. O ile jednak wynik netto oraz przychody z opłaty stałej wpisują się w naszą obecną prognozę na 2021 r., pozytywnie zaskakuje rezerwa z tytułu opłaty zmiennej, którą po 9M21 szacujemy nawet na ok. 19-20 mln zł. Podtrzymujemy jednocześnie nasze pozytywne nastawienie do spółki.

Oczekujemy, że skorygowany zysk netto Quercus TFI w 2021/22 r. wyniesie odpowiednio 21,5/20,9 mln zł. Kluczowym ryzykiem pozostaje ryzyko rynkowe. Uwzględniając jednak obecną prognozę na 3Q21, widzimy wysokie prawdopodobieństwo, że nasza prognoza success fee w 2021 r. (15,0 mln zł) okaże się zbyt konserwatywna.

18.10.2021

Źródło: Quercus TFI

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania