Trzy fundusze obligacji korporacyjnych systematycznie pozyskujące kapitał w tym roku

Trwa dobra passa funduszy obligacji korporacyjnych. Od stycznia każdy kolejny miesiąc kończył się dla nich dodatnim bilansem sprzedaży i w sumie w tym roku trafiło do nich już 4,4 mld zł.

Okazuje się, że spośród 17 reprezentantów grupy, w przypadku trzech saldo wpłat i umorzeń było dodatnie w każdym miesiącu tego roku.

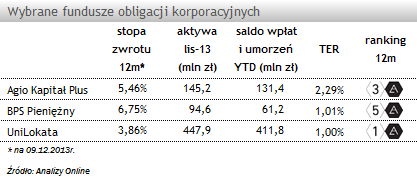

Agio Kapitał Plus to detaliczna wersja (min. wpłata to 100 zł) starszego i nadal nieco większego funduszu Agio Kapitał, w przypadku którego próg wejścia dla inwestorów indywidualnych wynosi równowartość 40 tys. EUR. Trzon portfela Agio Kapitał Plus stanowią obligacje spółek posiadających odpowiednio wysoką ocenę w wewnętrznym ratingu AgioFunds TFI, opartym na autorskim modelu oceny ryzyka kredytowego. Każdorazowo przed podjęciem ostatecznej decyzji, zarządzający spotykają się z przedstawicielami emitenta. Na bieżąco prowadzony jest stały monitoring kondycji finansowej przedsiębiorstw oraz szacowane jest ryzyko całego portfela. Fundusz zgodnie z deklaracjami powinien przynosić zyski na poziomie od 6% do 8% rocznie. W ciągu ostatnich 12 miesięcy zarządzający wypracował wynik +5,46%, co daje mu szóstą pozycję w grupie (sprawdź wyniki innych funduszy). Poza stałą opłatą TFI pobiera za zarządzanie funduszem również opłatę zmienną (10% różnicy pomiędzy bieżącą a maksymalną wartością jednostki uczestnictwa).

Wynik za 12 miesięcy na poziomie +6,75% daje funduszowi BPS Pieniężny trzecie miejsce w grupie. Dobre rezultaty przy ograniczonym ryzyku mają pozytywny wpływ na oceny w comiesięcznych rankingach - od czerwca br. fundusz otrzymuje najwyższą notę 5a w horyzoncie krótkoterminowym (porównaj oceny innych funduszy w grupie). Mniej więcej ¼ aktywów stanowią obligacje skarbowe, które wraz ze środkami pieniężnymi i należnościami mają zapewnić zarządzającemu i nabywcom jednostek odpowiednią płynność. Pozostała część aktywów jest lokowana w papiery emitentów nie skarbowych, przy relatywnie dużym rozproszeniu. Na 30 czerwca w portfelu znajdowały się papiery 36 podmiotów, a największe pozycje stanowiły papiery spółek Fast Finance SA oraz BPS TFI SA, w których ulokowało po 3,1% aktywów. Odpowiednia dywersyfikacja ogranicza ryzyko wpływu na jednostkę problemów z wypłacalnością poszczególnych emitentów. To o tyle ważne, że oprocentowanie części papierów przekracza 10%, co w naszej ocenie, w dzisiejszych warunkach mieści się w segmencie high yield.

Największym spośród wymienionych funduszy jest UniLokata z aktywami wartymi na koniec miesiąca blisko 450 mln zł. W listopadzie zakończył się proces łączenia UniLokata z UniAktywna Alokacja, dzięki czemu portfel tego pierwszego wzrósł o ok. 50 mln zł. Fundusz jest kierowany do inwestorów zainteresowanych bezpiecznym lokowaniem nadwyżek finansowych w krótkim terminie (hasło promocyjne to „Wpłacasz i wypłacasz kiedy chcesz”), w tym również do firm. Dlatego głównym celem inwestycyjnym stawianym przed zarządzającym, którym jest Andrzej Czarnecki, jest ochrona realnej wartości aktywów oraz uzyskanie wyników wyróżniających się na tle lokat, przy zachowaniu niskiego ryzyka i wysokiej płynności. Kwestia bezpieczeństwa determinuje dobór papierów do portfela, w którym znajdziemy raczej emisje podmiotów o wysokiej wiarygodności kredytowej – 40% portfela na połowę roku stanowiły obligacje dużych banków detalicznych, banków hipotecznych oraz BGK. Wysoka jakość emitentów przekłada się na niższy średni kupon, który szacujemy na ok. 4,0% (średnia w grupie to 4,9%). Niska dochodowość portfela, pomimo jednych z najniższych kosztów, wpływa na słabsze wyniki. Fundusz ciągu ostatnich 12 mies. wypracował najsłabszy wynik z całej trójki (+3,86%), a niezbyt atrakcyjne na tle konkurentów wyniki skutkowały spadkiem oceny w rankingu 12-miesięcznym do najniższego poziomu - 1a.

Tomasz Publicewicz

Maciej Leśniewski, młodszy analityk

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

11.12.2013

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania