Franklin Templeton: jak inwestować w obligacje na zmiennych rynkach

Kilka rad i reguł od Franklina Templetona dla osób, które chcą inwestować w obligacje. Jakie instrumenty wybierać i jak sobie radzić wobec podwyższonej zmienności na rynkach?

Podczas wyprzedaży na rynkach akcji obligacje notują zwykle znacznie mniejsze spadki lub wręcz nie notują spadków w ogóle w przypadku obligacji uznawanych za bezpieczniejsze (obligacje skarbowe zmiennokuponowe lub korporacyjne z ratingiem inwestycyjnym). Nawet w sektorze obligacji wysokodochodowych, które zwykle są blisko skorelowane z akcjami, spadki historycznie były znacznie bardziej ograniczone. Także podczas ostatniego epizodu (czyli krachu z pierwszej dekady kwietnia) instrumenty o stałym dochodzie również wykazały się odpornością i wypracowały względnie stabilne wyniki. Jednak ta odporność zdecydowanie nie wystarczyła, by zrekompensować straty z akcji.

1. Rozważnie dywersyfikuj

– To dobry moment na przemyślaną dywersyfikację. Rynek instrumentów o stałym dochodzie jest szeroki, a dywersyfikacja w obrębie tej kategorii aktywów jest równie ważna, szczególnie w obecnych warunkach – piszą autorzy komentarza, Christy Tan i Łukasz Łabędzki z Franklin Templeton Institute. – Wielu inwestorów ma świadomość presji na wzrost premii za ryzyko w wycenie obligacji skarbowych ze Stanów Zjednoczonych (tzw. premii terminowej), wynikającej ze zmiennych oczekiwań inflacyjnych, obaw wokół popytu zewnętrznego i nierozwiązanych problemów z rosnącymi deficytami. Nie unieważnia to roli obligacji skarbowych jako aktywów zapewniających dywersyfikację w stosunku do akcji, ale rolę tę zmniejsza. Jednocześnie uważamy, że rynki obligacji przedsiębiorstw zanotowały znaczącą poprawę profilu ryzyka i obecnie oferują solidne, według nas, poziomy dochodu, a to właśnie dochód prawdopodobnie będzie główną siłą napędową całkowitych zwrotów w nadchodzących latach, szczególnie zważywszy na fakt, że nie możemy być pewni jednoznacznie spadkowej ścieżki rentowności.

Reklama

Wskazują, że jesteśmy obecnie na etapie, w którym kwestionuje się wyjątkową pozycję Stanów Zjednoczonych, a światowi inwestorzy są coraz bardziej zainteresowani dywersyfikacją poprzez zmniejszanie ekspozycji na Stany Zjednoczone i zwiększanie ekspozycji na resztę świata, co przemawia za większą dywersyfikacją portfela stałodochodowego w stronę uzupełnienia go o obligacje o krótkim czasie trwania, obligacje o wysokim dochodzie, instrumenty dłużne z rynków wschodzących i obligacje europejskie).

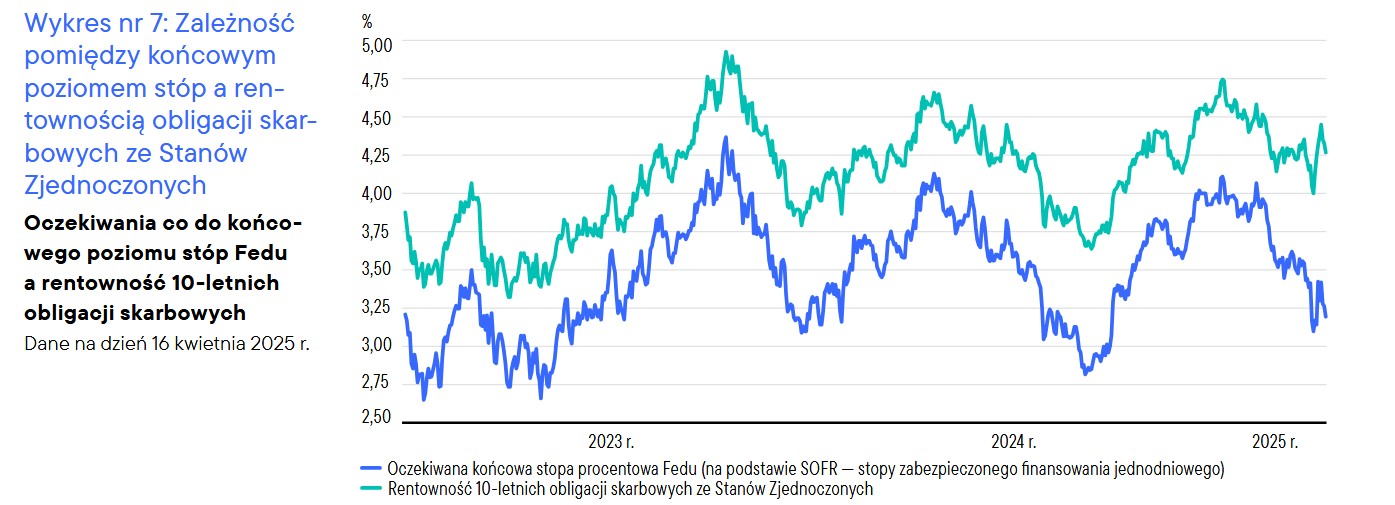

2. Patrz na Fed

Rozumienie decyzji Rezerwy Federalnej ma kluczowe znaczenie, ponieważ Fed to jeden z kluczowych graczy na rynku stopy procentowej, który determinuje to, co dzieje się na rynkach obligacji. Dwa zadania, do których realizacji zobowiązany jest Fed, to stabilizacja cen i dążenie do pełnego zatrudnienia. Ten drugi cel zależy od ogólnej kondycji gospodarki.

– Fed jest obecnie w trudnej sytuacji i sądzimy, że może nie zdecydować się na tyle cięć stóp w najbliższych miesiącach, ilu spodziewa się rynek – sugerują autorzy raportu. – Oczekiwania inflacyjne nadal są podwyższone i najwyraźniej nie są zbyt mocno ”zakotwiczone”, a wskaźniki oparte na danych rynkowych zachowują się lepiej niż wyniki badań prowadzonych wśród konsumentów. Fed przywiązuje większą wagę do realnej aktywności gospodarczej, zatem prawdopodobnie będzie czekał na czytelniejsze sygnały z tego obszaru, zanim zdecyduje się na korektę polityki.

3. Miej świadomość czynników uwzględnionych w wycenach

Inwestorzy obligacyjni powinni mieć świadomość tego, co już jest uwzględnione w wycenach instrumentów. Ostatecznie inwestorzy podejmują decyzje niejako w kontrze do tego, co rynek już wycenia. Nawet jeśli teza inwestycyjna okaże się trafna, to jeśli rynek już ją uwzględnił w wycenach, nie ma szans na wygenerowanie nadwyżkowych zwrotów.

Oczekiwania rynkowe dotyczące przyszłych stóp procentowych Fedu mają decydujący wpływ na krótki koniec krzywej dochodowości (obligacje krótkoterminowe). W rzeczywistości jednak nie tylko rentowność krótkoterminowa, ale także duża część całej krzywej dochodowości (czyli obligacji o różnych terminach zapadalności) jest kształtowana przez oczekiwania co do końcowego poziomu stóp Fedu.

Kolejnym ważnym aspektem, w szczególności dla rynków kredytowych, jest rynkowa percepcja ryzyka. Zwykle znajduje ona odzwierciedlenie w spreadach kredytowych, tj. różnicy w rentownościach, jakiej inwestorzy żądają za utrzymanie obligacji przedsiębiorstw w porównaniu z obligacjami skarbowymi ze Stanów Zjednoczonych.

Spready instrumentów kredytowych o wysokim dochodzie w ostatnim czasie rozszerzyły się, ale w horyzoncie długoterminowym ta zmiana bardziej przypomina normalizację. Spready instrumentów wysokodochodowych są obecnie w okolicach 400 punktów bazowych, czyli wciąż poniżej 25-letniej średniej wynoszącej 515 punktów bazowych. Jednocześnie są dziś atrakcyjniejsze niż na początku roku.

– Dalsze rozszerzanie się spreadów jest możliwe, jednak sądzimy, że prawdopodobnie będzie bardziej ograniczone niż gwałtowne wzrosty, jakie obserwowaliśmy podczas poprzednich okresów wzmożonych napięć, ze względu na solidne, w naszej ocenie, fundamenty – czytamy dalej w komentarzu FTI.

A zatem...

4. Dobrze poznaj fundamenty

Aby ocenić, czy bieżąca wycena rynkowa jest uzasadniona, inwestorzy muszą dobrze rozumieć czynniki fundamentalne. Wprawdzie rentowności długoterminowe są zależne od oczekiwań co do końcowego poziomu stóp Fedu, ale podlegają one wpływowi także innych czynników, takich jak długofalowe oczekiwania inflacyjne i sytuację na międzynarodowym rynku obligacji (reprezentowaną przez realną rentowność „bundów”). Według jednego z modeli opracowanych przez Franklin Templeton Institute obecna rentowność nie jest odległa od poziomu uznawanego przez ekspertów FTI za wartość godziwą, co potwierdza słuszność neutralnego podejścia.

Co ciekawe, w Europie (na podstawie niemieckich „bundów”) model wartości godziwej sugeruje, że obecna rentowność obligacji rządowych jest znacznie powyżej wartości godziwej.

– Nie mamy jednak pewności, czy należy to interpretować jako jednoznaczny sygnał „kupuj” – zastrzegają autorzy komentarza. – Model nie uwzględnia faktu, że Niemcy ogłosiły duże programy fiskalne i są gotowe, by je zrealizować. Doprowadzi to prawdopodobnie do znacznie większego deficytu strukturalnego, wymagającego zwiększenia emisji długu. W przeszłości obligacje niemieckie dostępne w wolnym obrocie (tj. niebędące w posiadaniu Europejskiego Banku Centralnego [EBC] ani dużych instytucji finansowych) wykazywały silną korelację z premią terminową, czyli dodatkową rekompensatą, jakiej inwestorzy żądają za utrzymywanie obligacji długoterminowych.

Na rynkach kredytowych jest wiele wskaźników, które mogą pomóc ocenić kondycję finansową emitentów, między innymi: wskaźniki niewypłacalności, wskaźniki szacujące zagrożenie nieterminową obsługą czy wskaźniki pokrycia odsetek.

– Nie dostrzegamy obecnie żadnych sygnałów, które mogłyby zapowiadać znaczące pogorszenie się wskaźników fundamentalnych. Szersza ewolucja rynku na przestrzeni ostatnich lat jest jednak również istotna i może pomóc zrozumieć aktualną odporność obligacji o wysokim dochodzie – wypowiadają się Christy Tan i Łukasz Łabędzki. – Większość rynku obligacji high yield stanowią papiery o najwyższym możliwym ratingu dostępnym w tym segmencie.

5. Wykorzystaj zmienność

Zmienność na rynkach finansowych w ostatnim czasie wzrosła, co nie ominęło także rynku obligacji skarbowych ze Stanów Zjednoczonych (mierzonej indeksem MOVE Index) oraz rozszerzenie spreadów instrumentów kredytowych.

– Inwestorzy powinni jednak pamiętać, że większa zmienność często tworzy okazje, szczególnie dla tych, którzy przyjmują względnie długi horyzont inwestycyjny. Obecna sytuacja nie jest wyjątkiem od tej reguły. Może to być w istocie dobry moment, by szukać obligacji oferujących atrakcyjny dochód, ponieważ wyższa rentowność w przeszłości związana była z późniejszymi wyższymi zwrotami.

Tak było przykładowo na rynku obligacji wysokodochodowych. W przeszłości ogólna rentowność sięgająca ok. 8% wiązała się z solidnymi (w ponad 90% przypadków dodatnimi) zwrotami w perspektywie kolejnych 12 miesięcy, szczególnie gdy gospodarka nie wchodziła w recesję.

Wnioski

- Czas przestać patrzeć na instrumenty o stałym dochodzie wyłącznie przez pryzmat rynku obligacji skarbowych ze Stanów Zjednoczonych. Należy je raczej postrzegać jako szeroką kategorię aktywów oferującą zróżnicowane możliwości osiągania dochodu.

- W obecnych warunkach to dochód, a nie wzrost cen, będzie prawdopodobnie najważniejszą siłą napędową całkowitych zwrotów.

- Na rynku amerykańskich obligacji skarbowych profil ryzyka/zwrotów poprawił się, zważywszy na spadek dynamiki wzrostu gospodarczego w Stanach Zjednoczonych. Niemniej jednak w przypadku większości konserwatywnych strategii inwestycyjnych alokacja skoncentrowana na krótkiej i średniej części krzywej dochodowości może dać obecnie najlepsze rezultaty, zważywszy na liczne nierozwiązane problemy, które wywierają presję na wzrost premii za ryzyko wymaganej od obligacji rządowych (w szczególności długoterminowych), co prowadzi do zwiększenia nachylenia krzywej dochodowości. Gdy zobaczymy czytelniejsze sygnały zwrotu w twardych danych ekonomicznych, będzie to właściwy moment, by rozważyć wydłużenie czasu trwania (duracji) portfela obligacyjnego, ale prawdopodobnie nie odejdziemy zbyt daleko od średnioterminowej części krzywej.

- – Dostrzegamy liczne możliwości osiągania dochodu w segmencie obligacji korporacyjnych oraz na wybranych rynkach wschodzących. Uważamy ponadto, że bieżące warunki mogą zwiększyć udział europejskich instrumentów dłużnych w portfelach międzynarodowych, co jest potencjalnie korzystne dla tego sektora – piszą autorzy. – Będzie to jednak wymagało czasu, ponieważ sądzimy, że rentowność obligacji rządowych jest obecnie wciąż zbyt niska, by przyciągnąć duże ilości zagranicznego kapitału.

27.05.2025

Źródło: Billion Photos / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania