Obligacje atrakcyjniejsze od lokat

Nasze nastawienie do obligacji z rynków wschodzących, w tym polskich, podnosimy z neutralnego do pozytywnego. W przypadku realizacji scenariusza dalszego łagodzenia polityki monetarnej na świecie lepiej powinny radzić sobie papiery dłużne z dłuższą duracją, ale odbywać się to będzie kosztem wyższej zmienności - przewidują eksperci Millennium TFI.

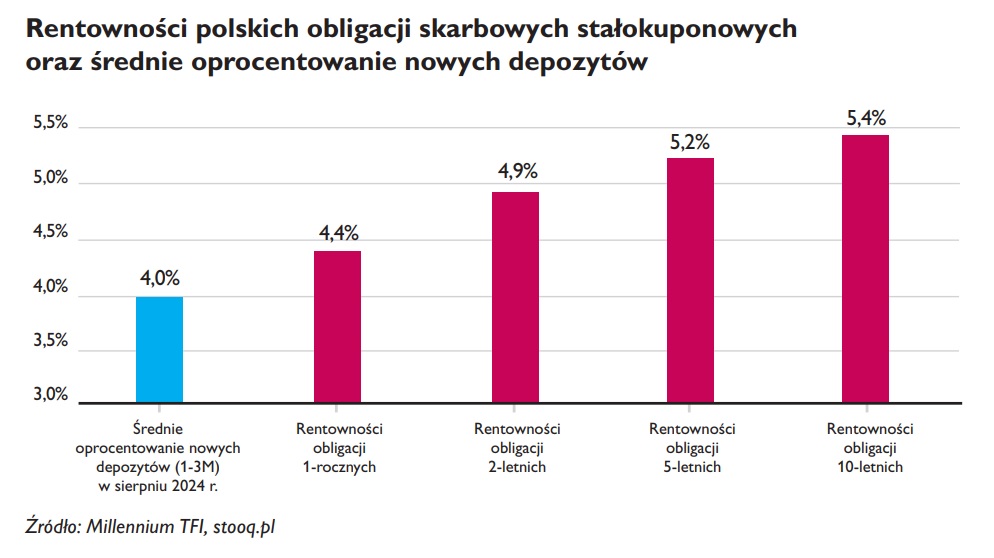

Średnie oprocentowanie nowych depozytów krótkoterminowych spadło z 6,3 do 4 proc., podczas gdy WIBOR, który wpływa na oprocentowanie obligacji zmiennokuponowych, utrzymuje się na poziomie około 5,9 proc. Ta różnica w wysokości oprocentowania sprawia, że obligacje, zarówno stałokuponowe, jak i zmiennokuponowe, stają się konkurencyjną alternatywą - wskazują przedstawiciele Millennium TFI.

Reklama

- Oznacza to ponad 180 pkt proc. różnicy i różnica ta stale się zwiększa. Także w stosunku do obligacji skarbowych o stałym oprocentowaniu depozyty bankowe wydają się coraz mniej atrakcyjne, co w kontekście spadających stóp procentowych, które sprzyjają wzrostom cen obligacji, z czasem powinno skutkować atrakcyjniejszymi zwrotami z funduszy dłużnych - argumentują.

Perspektywy dla instrumentów dłużnych

Globalnie, sytuacja makroekonomiczna sugeruje podwyższoną zmienność na rynku instrumentów dłużnych. W USA spadek inflacji niekoniecznie będzie skutkował szybkimi obniżkami stóp procentowych, ze względu na silne dane z rynku pracy. W strefie euro oczekiwane są dalsze obniżki stóp, które mogą przyczynić się do obniżenia rentowności obligacji.

- Dane napływające z gospodarki amerykańskiej nie są jednoznaczne. Inflacja spada, ale bardzo dobre dane z rynku pracy mogą znacząco hamować oczekiwania na szybki cykl obniżek stóp proc. przez amerykańską Rezerwę Federalną. W związku z tym spodziewamy się podwyższonej zmienności, która może pojawiać się na rynku papierów dłużnych. Lepsze dane z gospodarki powinny utrzymywać rentowności na podwyższonych poziomach. Gorsze dane sygnalizujące spowolnienie sprzyjałyby spadkom rentowności obligacji. W przypadku strefy euro spodziewamy się dalszych obniżek stóp proc. EBC ze względu na utrzymujące się słabe dane z gospodarki przy wyraźnej dezinflacji w całej strefie euro, co powinno sprzyjać także spadkom rentowności tamtejszych instrumentów dłużnych - wskazują specjaliści Millennium TFI.

W Polsce inflacja powinna utrzymywać się na poziomie 4,5-5 proc. do końca roku, z możliwością pierwszej obniżki stóp procentowych w 2025 roku. W związku z tym eksperci Millennium TFI pozostają pozytywnie nastawieni do polskich obligacji, gdyż wahania rentowności mogą być kompensowane stałym dochodem, który utrzymuje się na atrakcyjnym poziomie powyżej 5 proc.

- Ze względu na spodziewane utrzymanie się presji inflacyjnej w Polsce na poziomie 4,5-5 proc. do końca tego roku, z inflacyjnym szczytem w okolicach 5-6 proc. w I kwartale 2025 roku, spodziewamy się utrzymania stopy referencyjnej NBP na niezmienionym poziomie (5,75 proc.) do końca obecnego roku i pierwszej obniżki na przełomie I i II kwartału 2025 r. Biorąc jednak pod uwagę, że rynek papierów dłużnych dyskontuje obniżki jeszcze przed ich pojawianiem się, jesteśmy także pozytywnie nastawieni do polskich skarbówek. Nawet gdyby ewentualne obniżki stóp miały się przesunąć na kolejne miesiące 2025 r., to wynikająca z tego zmienność powinna być w dłuższej perspektywie amortyzowana wciąż atrakcyjnym (na ogół ponad 5 proc.) stałym dochodem z obligacji. Utrzymujemy więc swoje pozytywne nastawienie do obligacji skarbowych i nieskarbowych z rynków bazowych zarówno tych z ratingiem inwestycyjnym, jak i wysokodochodowych - wskazują zarządzający z Millennium TFI.

Ich zdaniem, rozpoczęcie cyklu obniżek stóp procentowych przez Fed stało się faktem i bez względu na rewizje oczekiwań co do głębokości i szybkości luzowania polityki monetarnej, trend ten jest jasny i powinien pozytywnie odbijać się zarówno na rynkach bazowych, jak i w Polsce. Rentowności są jednak jeszcze na bardzo atrakcyjnym poziomie, co jest przesłanką do oczekiwanych dodatnich stóp zwrotu w perspektywie nie tylko kwartału, ale i kolejnego roku.

- Wspomniane rozpoczęcie obniżek stóp procentowych przez Fed oraz ich kontynuacja przez Europejski Bank Centralny stanowi dla nas racjonalną przesłankę, by traktować obligacje jako tę preferowaną i najbardziej przewidywalną klasę aktywów. Jednocześnie oferują one atrakcyjną bieżącą dochodowość, którą wykorzystujemy jako trzon naszych strategii dłużnych - dodają. - I choć najbliższe obniżki stóp procentowych są już mocno uwzględnione w wycenach obligacji, w przypadku napięć rynkowych mogą one potencjalnie stanowić „bezpieczną przystań” – szczególnie w Stanach Zjednoczonych. Ewentualne przeceny będziemy potencjalnie wykorzystywać do dalszych zakupów i zwiększania rentowności naszych portfeli - zaznaczają.

29.10.2024

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania