Investors TFI: Czas na demokratyzację hossy - prognozy na II poł. 2024

Liczymy na demokratyzację hossy. Żeby tak się stało, spółki muszą zacząć raportować wzrost wyników. Może się jednak okazać, że z wypełnieniem się tego scenariusza będziemy musieli poczekać do ostatnich 2 mies. roku, gdy będą znane wyniki wyborów w USA – uważa Jarosław Niedzielewski z Investors TFI.

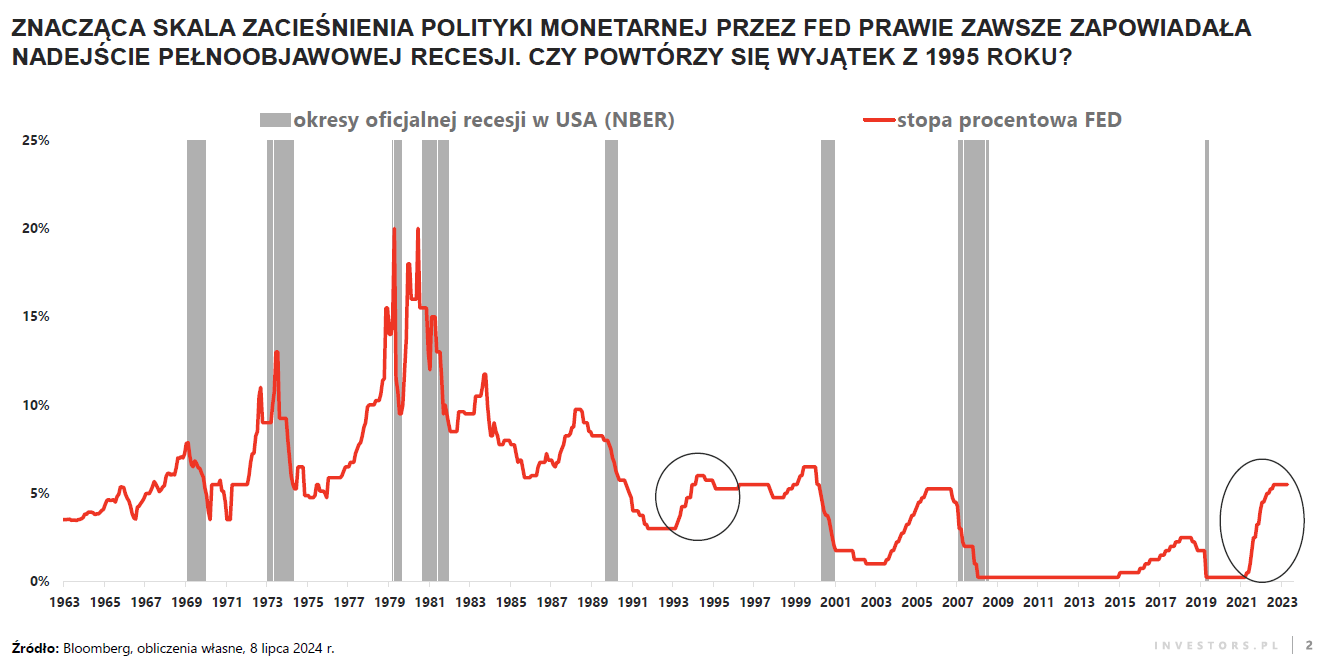

Na początku roku Jarosław Niedzielewski, dyrektor inwestycyjny z Investors TFI prognozował, że czeka nas powtórka z lat 90. Tak wtedy, jak i teraz fundamentem hossy pozostaje siła gospodarki oraz towarzyszący jej wzrost wyników finansowych spółek. Wspólnym mianownikiem obu okresów pozostaje również stosunkowo restrykcyjna polityka monetarna, czyli pozostawienie wyższych stóp na dłużej, co jednak nie przekłada się (przez 2-3 lata) na pogorszenie wyników finansowych firm.

Reklama

Istotnym założeniem na kolejne kwartały jest demokratyzacja hossy, czyli włączenie się spółek innych niż technologiczne oraz średnich i mniejszych do giełdowych wzrostów. - Przesłanki, które za nią przemawiały, pozostają aktualne – mówi Niedzielewski.

- Podobnie jak w latach 90., za hossą stoją spółki technologiczne, wówczas tematem był internet, dziś sztuczna inteligencja. Te 10 spółek technologicznych, które obecnie najmocniej rosną, pozostaną liderami, jeśli rewolucja jest prawdziwa – mówi Niedzielewski. Ale cała reszta spółek też powinna sobie dobrze radzić. - Żadna hossa nie może trwać przez kilka lat, bazując jedynie na kilku firmach z jednej, choćby nawet rewolucyjnej, branży – dodaje. Trzeba pewnie poczekać do listopada–grudnia. - Jeżeli za 2-3 miesiące firmy zaczną potwierdzać prognozy wzrostu zysków, to mniejsze i średnie spółki zaczną nominalnie zachowywać się lepiej – mówi.

Niedzielewski zwraca uwagę, że przez ostatnie półtora roku amerykańska gospodarka zaskakiwała siłą bazującą na trzech filarach: konsumpcji usług, inwestycjach pozamieszkaniowych oraz wydatkach publicznych. Jego zdaniem, wszystkie trzy nadal mogą odgrywać istotną rolę w podtrzymywaniu wzrostu gospodarczego w USA. Jednak obraz amerykańskiej gospodarki nie jest jednoznacznie pozytywny. Rośnie zadłużenie na kartach kredytowych i poziom ich niespłacalności. Przemysł nie rozwija się zgodnie z oczekiwaniami. - Nie są to może sygnały do odwrotu z rynków akcji czy obligacji korporacyjnych, ale trzeba mieć je na uwadze, ponieważ często bywały świadectwami nadciągającej recesji – powiedział.

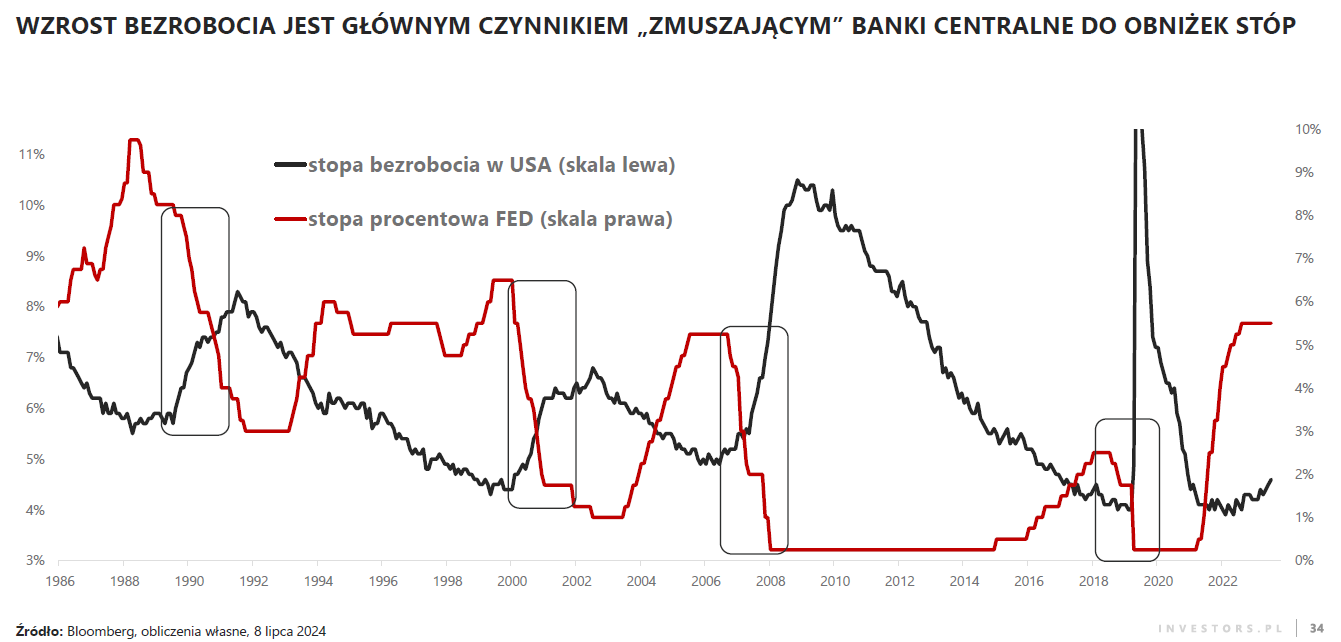

Niepokojący jest wzrost bezrobocia widoczny coraz wyraźniej od Niemiec, przez Kanadę po USA. Spada zatrudnienie w pełnym wymiarze godzin w USA, rośnie liczba firm zwalniających ludzi, a także liczba bezrobotnych – o ponad milion osób w półtora roku. - Być może wzrost bezrobocia jest fałszywym sygnałem recesji, gdyż wciąż mamy czas rozliczeń z nadzwyczajnymi czasami pandemii. Z analogicznym problemem fałszywych sygnałów mieliśmy do czynienia w przypadku negatywnie nachylonych krzywych rentowności, czy gwałtownie spadających i utrzymujących się poniżej poziomu 50 punktów wskaźników przemysłowego PMI dla większości gospodarek świata. Coś, co zazwyczaj zapowiadało recesję, tym razem nie zadziałało. Takim sygnałem może być dopiero spadek nominalnych zysków, jakie mogłyby pokazać spółki w kolejnych miesiącach – uważa Niedzielewki. Obecnie prognozy zakładają, że druga połowa roku oraz przyszły rok mają charakteryzować się znaczącą poprawą nominalnych zysków większości spółek.

Dyskontowanie recesji w amerykańskiej gospodarce może zacząć się pod koniec 2025 roku, a apogeum może przypaść na lata 2026-2027. Wówczas może się okazać, że wiele firm będzie musiało refinansować swoje zadłużenie po wyższych kosztach (obecnie korzystają jeszcze z wcześniej pozyskanego finansowania na dobrych warunkach). A pierwszym narzędziem do walki z wyższymi kosztami będą redukcje zatrudnienia, a więc wzrost bezrobocia – dodał.

Pogorszenie się sytuacji na rynku pacy może mieć jednak wpływ na decyzje Fedu. Jak mówi ekspert, obecny konsensus wskazujący na jedną (Fed) lub dwie (rynek) obniżki stóp do końca tego roku może być zbyt zachowawczy. Sam zakłada trzy obniżki stóp proc. w tym roku (na co pozwala spadająca inflacja), począwszy od września – do 4,5-4,75%.

Rozpoczęcie cyklu obniżek stóp procentowych przez Fed może w końcu osłabić dolara, wspomagając rynek surowców oraz rynki wschodzące.

- Wciąż jest szansa na poprawę tegorocznych dokonań szerokiego indeksu emerging markets, szczególnie jego wersji z równymi wagami spółek. Po pierwsze, Fed może zaskoczyć rynek i samego siebie, rozpoczynając serię obniżek stóp już we wrześniu, co przyczyniłoby się do osłabienia amerykańskiej waluty. Po drugie, anemiczne jak do tej pory odrodzenie przemysłu i handlu może zacząć nabierać tempa, co pozwoliłoby złapać oddech także chińskiej fabryce świata i pobudzić ważny dla emerging markets rynek surowców – uważa Niedzielewski.

Polska giełda notuje wzrosty mimo dość rachitycznego odbicia w przemyśle. Na korzyść działa to, że wciąż jesteśmy tanim rynkiem. Obecnie wskaźnik cena do zysku dla indeksu WIG wynosi 10, podczas gdy średnia to 12,5. Poza tym ma 30% dyskonto w relacji do wyceny spółek europejskich i spółek z rynków wschodzących. Trendowi wzrostowemu na polskiej giełdzie powinien też sprzyjać spodziewany wzrost PKB w przyszłym roku do 4%, napędzany odbiciem w inwestycjach (dzięki rozkręcającym się napływom z tytułu KPO). Pewnym zagrożeniem może być natomiast pogorszenie sytuacji na rynku pracy (pojawiają się pierwsze sygnały).

Atrakcyjną opcją inwestycyjną pozostają instytucje finansowe, którym sprzyjają wysokie stopy procentowe w Polsce (które prawdopodobnie pozostaną bez zmian przez kolejne 3-4 kwartały). Spółki przemysłowe mogą natomiast zyskać wraz z odrodzeniem przemysłu i zapowiadanym na przyszły rok wystrzałem inwestycji. Krajowym eksporterom nie będzie natomiast sprzyjać utrzymująca się siła złotego.

Ekspert z Investors TFI spodziewa się poprawy sentymentu inwestujących w obligacje skarbowe w USA wraz z istotnym wzrostem szans na obniżki stóp procentowych. Obniżki stóp na najważniejszych rynkach zagranicznych powinny być kontynuowane w 2025 roku. W ocenie Niedzielewskiego na rynkach zagranicznych obligacje skarbowe mają korzystniejszy profil zysku do ryzyka niż obligacje korporacyjne.

Z kolei w Polsce zakłada brak obniżek w tym roku. "Stanowisko RPP będzie jednak ewoluować, a siła złotego i jej wpływ na gospodarkę mogą wpłynąć na wznowienie cyklu obniżek stóp procentowych, począwszy od drugiego kwartału 2025 roku. Silny złoty, po spełnieniu swojej roli w osłabianiu inflacji, może coraz bardziej negatywnie wpływać na konkurencyjność polskiej gospodarki. Mając na uwadze zmianę funkcji reakcji RPP po ostatnich wyborach parlamentarnych, zakładamy, że skala wycenianych aktualnie obniżek stóp procentowych na krajowym rynku jest obarczona większym ryzykiem niż w przypadku głównych rynków zagranicznych" - czytamy w raporcie o prognozach rynkowych Investors TFI na II połowę 2024 roku. W takim otoczeniu ekspert spodziewa się kierunkowo spadków rentowności na głównych rynkach zagranicznych oraz rynku krajowym.

Pierwszym wyborem pozostają w jego ocenie fundusze płynnościowe, które będą beneficjentami utrzymywania się jeszcze przez jakiś czas wysokich stawek WIBOR na rynku pieniężnym. Jednocześnie wskazuje, że w drugiej połowie 2024 r. warto będzie zwiększać ekspozycję na bardziej ryzykowne rozwiązania spośród funduszy dłużnych. "W środowisku spadających stóp procentowych i rozpoczęcia cyklu obniżek stóp procentowych przez najważniejsze banki centralne widzimy duże prawdopodobieństwo, że fundusze z większą ekspozycją na ryzyko stopy procentowej mogą być w horyzoncie drugiego półrocza bardziej dochodowym rozwiązaniem niż fundusze płynnościowe. Zakładamy, że różnica między oboma typami rozwiązań może wynieść około 2 punktów procentowych na korzyść funduszy z wyższym duration" - czytamy w raporcie.

W drugim półroczu br. ekspert spodziewa się wzrostu cen złota wraz z rozpoczęciem cyklu obniżek stóp procentowych w USA. "Oczekujemy, że wycenę kruszcu nadal wspierać będą zakupy banków centralnych. Wydaje się bowiem, że nie osiągnęły one jeszcze nowo wyznaczonych w obecnej sytuacji geopolitycznej docelowych udziałów złota w swoich rezerwach walutowych. Dostrzegamy również szereg zagrożeń geopolitycznych związanych z napiętymi relacjami pomiędzy potęgami światowymi, które mogą pozytywnie wpływać na złoto traktowane przez wielu inwestorów jako bezpieczna przystań dla kapitału w czasach kryzysowych. Czynniki te uzasadniają myślenie o cenie złota na koniec 2024 roku na poziomie około 2500 USD za uncję" - czytamy.

09.07.2024

Źródło: KarbonatErol / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania