Prognozy inwestycyjne Investors TFI na 2024: Powrót lat 90. i ... hossa jeszcze potrwa

Stopy procentowe pozostaną na wyższych poziomach na dłużej, tak jak w latach 90. – uważa Jarosław Niedzielewski z Investors TFI. – Mimo spadku PKB rynki rosną, nie ma mowy o recesji. To powinno przynieść pozytywne stopy zwrotu zarówno na rynkach akcji, jak i obligacji – mówi.

- Nasz najbardziej prawdopodobny scenariusz na ten rok zakłada, że może to być początek okresu z „wyższymi stopami na dłużej”, podobnego do tego z lat 1995-1996 – mówi Jarosław Niedzielewski, dyrektor inwestycyjny w Investors TFI. To jedyny okres w historii, w którym utrzymanie wysokich stóp procentowych na względnie wysokim poziomie przez niemal cztery lata nie spowodowało prawdziwej recesji w gospodarce. Zgodnie z tym porównaniem, choć inflacja będzie powoli spadać, to silny rynek pracy oraz spodziewane globalne odreagowanie w przemyśle i handlu sprawi, że Fed nie będzie skłonny do znaczących obniżek stóp procentowych.

Reklama

- Dziś, po kilkunastu latach ujemnych realnych stóp procentowych, szansa na powrót do monetarnej normalności jest zbyt cenna, żeby ją zmarnować, sprowadzając stopy do poziomów bliskich inflacji (bez „przymusu” ze strony gospodarki) – uważa Niedzielewski.

Podobieństw dzisiejszej sytuacji do rynkowych i gospodarczych wydarzeń z drugiej połowy lat 90. jest więcej. Podobnie jak w drugiej połowie lat 90. obecnie również nastąpiło wyraźne przyspieszenie w budownictwie przemysłowym oraz w inwestycjach infrastrukturalnych, co może wspierać wzrost PKB w USA, a tym samym pozytywnie oddziaływać na globalną koniunkturę. Także rewolucję AI można porównać do rozpowszechnienia Internetu i telefonii komórkowej w latach 90. Dodatkowo rynki wschodzące pozostawały wtedy słabsze względem rynków rozwiniętych, podobnie jak dziś. Giełdowe wzrosty objęły wtedy zarówno duże, jak i małe spółki, choć te ostatnie pozostawały w cieniu liderów hossy i modnych spółek ery internetowej. Po znaczącej korekcie na rynku długoterminowych obligacji z 1994 roku, w kolejnych latach nastąpił powrót do obligacyjnej hossy, rentowność 10-latek wahała wówczas wokół 6% do końca dekady.

Obecnie wiele zależy od tego czy w 2024 roku nastąpi przemysłowe odrodzenie. Pojawiają się symptomy sugerujące, że tak. Spadają zapasy, zaczyna się odbudowywać portfel zamówień w firmach, rosną nowe zamówienia na dobra trwałe, rośnie eksport z Korei Południowej, który zawsze świadczył o nadchodzącej poprawie w światowym przemyśle i handlu. Dlatego są powody do względnego optymizmu i uznania nadchodzącego w USA spowolnienia dynamiki wzrostu gospodarczego za miękkie lądowanie – uważa Niedzielewski.

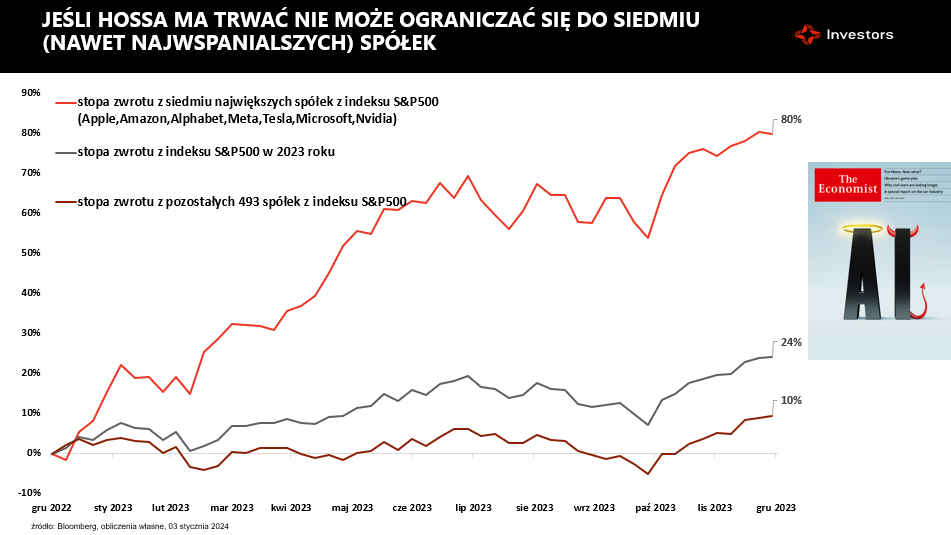

Wzrosty tak, ale mniejsze

Jego zdaniem świetne zachowanie rynków w dwóch ostatnich miesiącach 2023 roku może być zapowiedzią kolejnego, dobrego roku i pewnym wzorcem, według którego będzie rozgrywała się tegoroczna hossa, ale dynamika i skala tych wzrostów jest nie do powtórzenia w 2024 roku. - Ubiegłoroczne silne wzrosty na światowych giełdach, to jedynie powrót do fundamentów, od których oderwaliśmy się w 2022 roku – uważa. - Wciąż pozostajemy w trendzie wzrostowym rozpoczętym w 2009 roku, gdzie korekta z 2022 roku nie byłą bessą, a wzrosty z 2023 roku nie były nową hossą, dotychczasowi liderzy mają prawo wciąż być silni – dodaje.

Jego zdaniem bardziej realne w tym roku są znaczące zyski w przypadku rynku papierów dłużnych (w USA i Europie). W przypadku rynków akcji zarządzający nie zakłada już wysokich stóp zwrotu. Zagadką pozostaje, o ile jeszcze mogą poprawić się mnożniki wycen, skoro to ich wzrost stał w dużej mierze za ubiegłoroczną hossą na giełdach w Polsce, Niemczech czy w USA, a także wzrost zysków w spółkach w 2024 roku. Dziś trudno sobie wyobrazić, aby był wysoki.

Mimo to – zdaniem eksperta – wciąż powinniśmy brać pod uwagę spółki notowane na amerykańskiej giełdzie, przy czym w większym stopniu na mniejsze i średnie firmy, i obok spółek technologicznych także firmy przemysłowe, energetyczne czy sektor finansowy. Za amerykańskimi akcjami przemawia także wzorzec zachowania rynków akcji podczas typowego czteroletniego cyklu prezydenckiego w USA. Zgodnie z nim rok wyborczy w Stanach Zjednoczonych powinien być wzrostowy dla rynku akcji, choć w mniejszym stopniu niż trzeci rok prezydentury (i bardziej druga połowa roku).

Również w Europie mniejsze spółki powinny kontynuować rozpoczętą w listopadzie ubiegłego roku pogoń za głównymi indeksami.

W grudniu większość zarządzających deklarowała niedoważenie europejskich akcji (preferencje przechyliły się na korzyść akcji amerykańskich), choć już mniejsze niż w październiku. Dlatego, teoretycznie, jest trochę miejsca do dalszego zaskakiwania globalnych zarządzających przez wciąż niedocenioną Europę. Szczególnie, że mnożniki wycen większości spółek na Starym Kontynencie wciąż są atrakcyjne, tak historycznie, jak i relatywnie np. do amerykańskich spółek. Jednak bez odbudowy przemysłu, pokaz siły ze strony europejskich indeksów, w ostatnich tygodniach ubiegłego roku, może zakończyć się takim samym rozczarowaniem, jak ich „wystrzał” z początku 2023 roku (gdy chińskie otwarcie okazało się falstartem).

Ciepło o Polsce

Jarosław Niedzielewski zakłada, że w 2024 roku mamy szansę na kolejne maksima na warszawskim parkiecie.

- Zakładamy, że fala wzrostów, jaka przetoczyła się przez warszawski parkiet w efekcie wyniku październikowych wyborów parlamentarnych w Polsce, za którą stał zarówno kapitał krajowy, jak i zagraniczny nie była ostatnim pokazem siły krajowego rynku – mówi Niedzielewski.

W latach 1995-97, podczas hossy na Wall Street, pomimo „wyższych stóp na dłużej” i słabszego zachowania rynków wschodzących jako całości, to właśnie Polska była gwiazdą wśród emerging markets. A że historia lubi się powtarzać, to jest szansa, że w 2024 roku polska giełda ponownie stanie w szranki z najlepszymi.

Potencjalne odrodzenie globalnego przemysłu i handlu może się stać dodatkowym katalizatorem dla wzrostu PKB w Polsce, ale i dla zachowania się akcji na krajowej giełdzie. Raczej nie powinniśmy jednak oczekiwać stóp zwrotu porównywalnych do ubiegłorocznych. Według prognoz poziom zysków generowanych przez firmy z perspektywy całego indeksu nie zmieni się, a dalszy wzrost mnożników wycen, których odbudowa była głównym źródłem ubiegłorocznych wzrostów, ma dość ograniczony potencjał do kontynuacji.

Chiny mogą zaskoczyć

Rynki wschodzące nie są dziś ulubieńcem inwestorów, co jest w gruncie rzeczy „zasługą” chińskich spółek, dlatego jest miejsce do inwestycyjnych zaskoczeń z ich strony. Bez faktycznego, globalnego ożywienia w przemyśle może być z tym ciężko. Same Chiny należy, póki co, traktować jedynie jako atrakcyjnie wycenioną opcję, która może, ale w 2024 roku jeszcze nie musi, okazać się zyskownym zakładem.

Generalnie rynki wschodzące, przynajmniej teoretycznie powinny w tym roku zyskać wsparcie, zarówno ze strony wzrostu wyników generowanych przez spółki, spadającej inflacji, jak i ze strony amerykańskiego dolara, który przynajmniej nie powinien się umacniać. Pewnym elementem ryzyka są wybory polityczne, które odbywają się w tym roku w wielu krajach np. prezydenckie w Meksyku, czy powszechne w Indiach, ale mogą one być traktowane też jako szansa, a nie zagrożenie.

Obligacje na fali

Zdaniem Niedzielewskiego rok 2024 nadal będzie korzystny dla obligacji. Sprzyjać im będzie rozpoczęcie cyklu obniżek stóp procentowych przez najważniejsze banki centralne. Zarówno amerykański Fed jak i Europejski Bank Centralny, przy inflacji w okolicy 2%, już w pierwszej połowie roku będą miały sporą przestrzeń do zwrotu w polityce pieniężnej.

Trudniej prognozować zachowanie krajowej RPP. Krajowa gospodarka powinna odnotować istotne ożywienie (dynamika PKB może przekroczyć 3%), co komplikuje ścieżkę inflacji. Ta swój dołek powinna zanotować w pierwszym kwartale na poziomie 3%, a następnie powoli rosnąć, kończąc rok w przedziale 5-6%. To sprawia, że RPP pozostanie raczej ostrożna z obniżkami. Eksperci z Investorsa zakładają, że stopa referencyjna NBP spadnie na koniec roku do 5%, a rentowność 10-letnich obligacji skarbowych – do 4-4,5% (z obecnych nieco ponad 5%).

Relatywnie atrakcyjnie przedstawia się krajowy rynek obligacji korporacyjnych. Powinna mu sprzyjać poprawa otoczenia makro, utrzymywanie się podwyższonych stawek WIBOR, a także napływy do funduszy dłużnych. Na bardzo dobre stopy zwrotu mają szanse fundusze dłużne krótkoterminowe, którym sprzyja oczekiwana przy niewielkich obniżkach stóp procentowych stabilizacja stawek WIBOR na podwyższonych poziomach.

Złoto zabłyszczy

Jarosław Niedzielewski pozytywnie wypowiada się o złocie. Jego zdaniem perspektywy inwestycji w złoty kruszec rysują się w pozytywnych barwach, co wynika przede wszystkim ze spodziewanego w tym roku rozpoczęcia cyklu obniżek stóp procentowych w USA. Ekspert oczekuje, że silny prowzrostowy impuls dla złota pojawi się w okolicach połowy 2024 roku. Do tego czasu możemy dalej na rynku kruszcu doświadczać wzlotów i upadków. Notowania złota dodatkowo wspierają: napięta sytuacja geopolityczna, wzmożony popyt ze strony banków centralnych (od dwóch lat), a także obserwowany od IV kw. 2023 roku wzrost długich pozycji wśród inwestorów prywatnych. W scenariuszu bazowym ceny złota sięgną ok. 2200 USD za uncję, z potencjałem na jeszcze silniejszy ruch w górę.

10.01.2024

Źródło: MangKangMangMee / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania