Fidelity: Badanie ankietowe opinii analityków w 2024 – Gotowi na reset

Ostatnie dwa lata były naznaczone przez obawy, jak poważne może być pierwsze długotrwałe spowolnienie gospodarcze po 2008 roku. Coroczne badanie ankietowe opinii analityków Fidelity International wskazuje jednak, że panujące warunki zaczynają pozwalać firmom wyczekiwać okresu ekspansji, który powinien nastąpić po spowolnieniu.

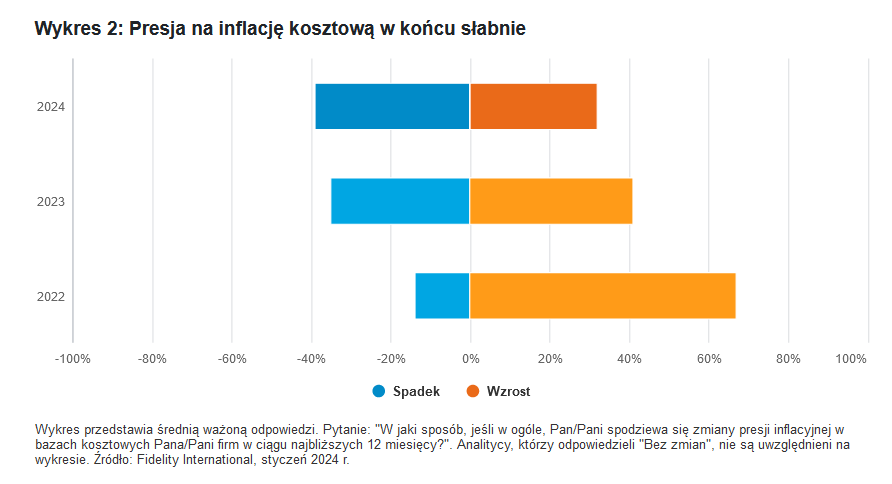

Każdy sektor ma swój własny cykl. W corocznym badaniu ankietowym przeprowadzanym wśród analityków firmy Fidelity prawie połowa (48%) respondentów stwierdziła, że monitorowane przez nich sektory są obecnie w fazie spowolnienia gospodarczego lub – w kilku przypadkach – bezspornej recesji. Jednak panujące warunki sprzyjają poprawie sytuacji. Pierwszy raz od czasu pandemii wśród naszych analityków przeważa opinia, że inflacja ponoszonych przez firmy kosztów w nadchodzącym roku spadnie, a nie wzrośnie. „Nikt już nie mówi o inflacji” – stwierdza Brendan Cochrane, który analizuje spółki z branży dóbr dyskrecjonalnych w Ameryce Północnej. – „Ostatnim uporczywym czynnikiem były płace, ale wydaje się, że one również szybko się normują”.

Reklama

Wygląda na to, że obciążenie długiem nie powinno przysparzać problemów większości firm. Przeważająca część CEO spodziewa się wzrostu zysków. Optymistycznie wyróżnia się Azja, zwłaszcza Japonia. W Chinach ożywienie po erze pandemii covid wciąż jest chwiejne, ale wspierają je wprowadzone niedawno środki stymulacyjne.

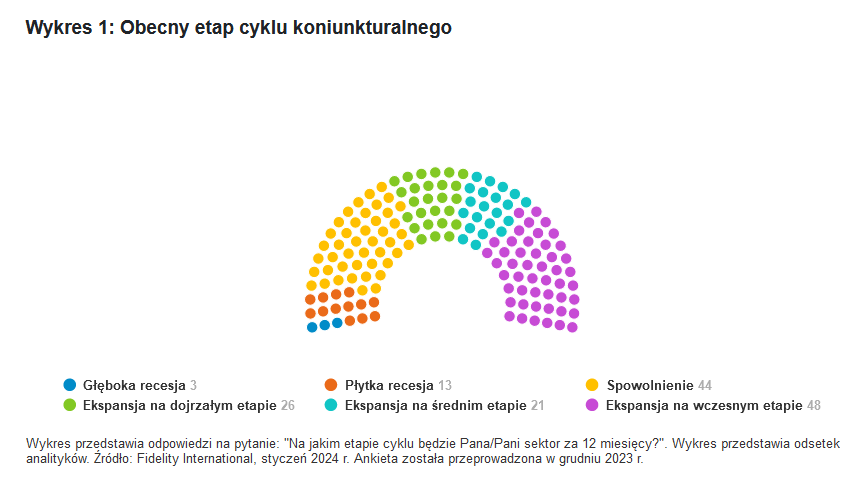

Nie oznacza to jednak, że w prognozach nie ma żadnych czarnych chmur. Wiele wskaźników w ankiecie – w ramach której zebrano 155 odpowiedzi od analityków, którzy specjalizują się w akcjach i instrumentach dłużnych i obserwują firmy na miejscu – ma najbardziej pesymistyczny poziom od lat. Jest to rok, w którym na całym świecie będą odbywać się wybory, co wiąże się z dużym ryzykiem geopolitycznym. Jeśli jednak przyjąć perspektywę 12-miesięczną, to około 61% respondentów oczekuje, że obserwowane przez nich sektory ponownie będą wtedy w fazie ekspansji, co zobrazowano na Wykresie 1.

Nie ma problemów z refinansowaniem długu

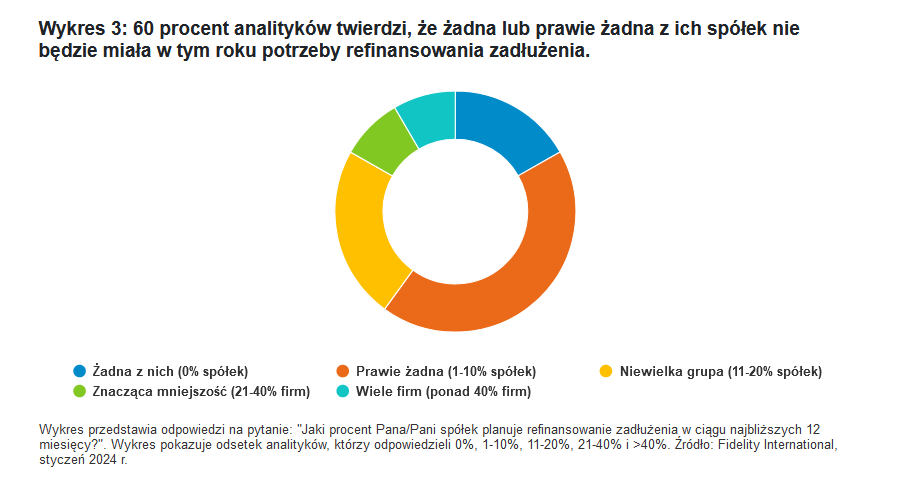

W ubiegłym roku na podstawie warunków makroekonomicznych argumentowano, że gospodarka pogrąży się w bolesnej i szkodliwej recesji głównie z powodu znacznie wyższych stóp procentowych, które pogorszą sytuację konsumentów i przedsiębiorstw, szczególnie w Europie i Stanach Zjednoczonych. Tak się jednak nie stało, a nasi analitycy w tym roku ponownie oceniają, że większość firm może dalej odkładać w czasie refinansowanie zadłużenia na większą skalę – 60% respondentów uważa, że mniej niż 1 spółka na 10 będzie musiała refinansować znaczne kwoty zadłużenia.

Tylko 8% ankietowanych przewiduje jakiekolwiek problemy z dostępem do finansowania dla zainteresowanych firm, przy czym trudności z jego pozyskiwaniem dotyczą głównie sektorów i regionów, w których presja w zakresie finansowania jest dobrze rozumiana przez rynek.

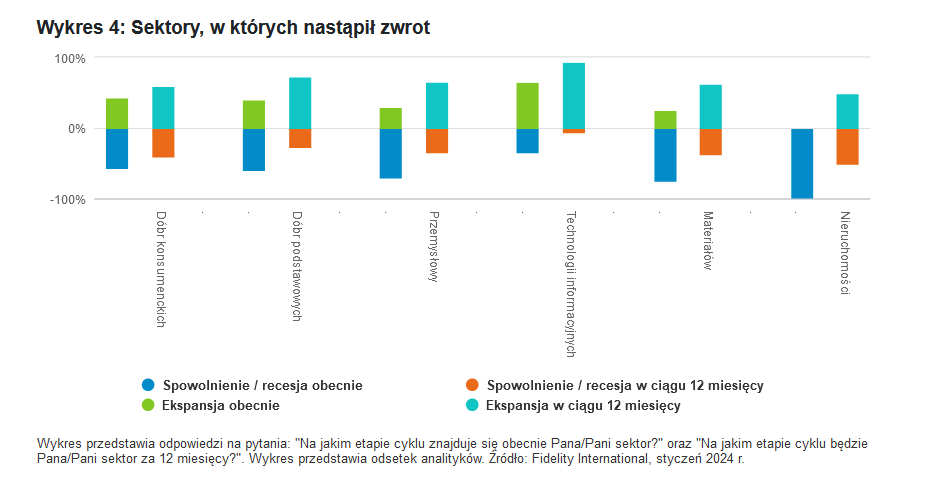

W międzyczasie rynki obligacji przestawiły się już na niższe stopy procentowe, zaś spready, które firmy płacą za pożyczanie kapitału, są na historycznie niskich poziomach. Jak wynika z Wykresu 4, jednym z oczywistych beneficjentów mogą być notowane na giełdzie spółki z branży nieruchomości. „Spadek [rynkowych] stóp procentowych prowadzi do optymistycznego przekonania, że możemy zbliżać się do najniższego punktu spadków wycen” – stwierdza Othman El Iraki, analityk ds. instrumentów dłużnych zajmujący się „poturbowanym” sektorem nieruchomości w Europie.

Trzeba to przetrzymać

W przypadku większości sektorów obserwujący je analitycy oczekują, że w tym roku odnotują one poprawę. Odsetek respondentów, którzy twierdzą, że analizowany przez nich sektor jest obecnie w fazie ekspansji, to 52%. Natomiast procent analityków, którzy oczekują, że tak będzie za 12 miesięcy, sięga już 61%. „Zaskakująco pozytywny wpływ na perspektywy na 2024 r. miały spotkania z kierownictwem firm” powiedział James Filsell, który zajmuje się europejskimi spółkami przemysłowymi.

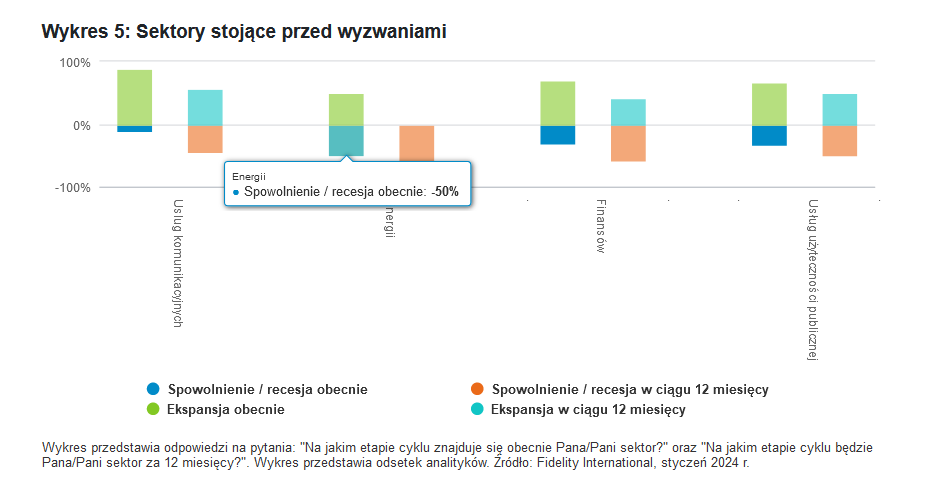

Jest jednak kilka sektorów, w których – jak sugeruje badanie Fidelity International – warunki w miarę upływu roku mogą okazać się trudniejsze.

Analitycy Fidelity zajmujący się firmami naftowymi i gazowymi z Ameryki Północnej i Europy wskazują, że niekorzystnym czynnikiem dla sektora energetycznego są niższe ceny surowców. Ponadto na sektor finansowy negatywnie oddziaływać będzie spadek stóp procentowych.

„Ten nieco negatywny nastrój wynika z dwóch czynników” – stwierdza Sukhy Kaur, analityk ds. instrumentów dłużnych, zajmujący się bankami ze Skandynawii i krajów Beneluksu. – „Wygląda na to, że w większości analizowanych przeze mnie banków dochód odsetkowy netto osiągnął najwyższy poziom w ostatnim kwartale, i w przypadku niektórych firm presja inflacyjna, zwłaszcza na płace, utrzyma się w 2024 roku”.

Wyjątki w Azji

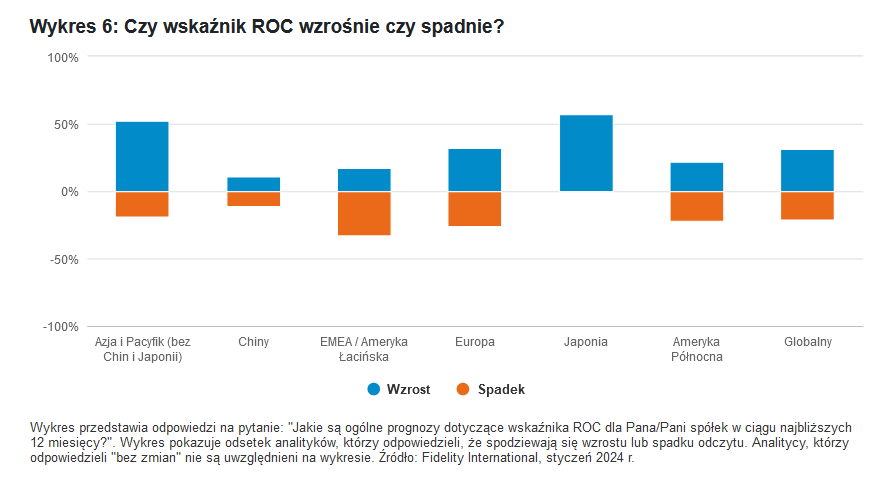

Podobny rozdźwięk między regionami jest wyraźnie widoczny w odpowiedziach na wiele pytań ankietowych. Mniej niż jedna trzecia wszystkich respondentów twierdzi, że obserwowane przez nich spółki odnotują wyższy zwrot z kapitału (ROC), ale wśród analityków zajmujących się Japonią i Azją z wyłączeniem Chin poprawy spodziewa się ponad połowa.

„Firmy znacznie lepiej radzą sobie z kosztami i marżami” stwierdza Rahul Gupta, który monitoruje spółki internetowe z regionu APAC, i wskazuje na dodatkowe czynniki sprzyjające w postaci mniejszej konkurencji i wzrostu wydatków konsumenckich.

Jednak tylko 11% respondentów twierdzi, że stopy zwrotu w Chinach się poprawią.

Szare łabędzie?

Nasi analitycy wskazują również wydarzenia, które mogą sprawić, że narracja o miękkim lądowaniu zboczy z kursu. Najbardziej bezpośrednio będzie oddziaływać multum wyborów powszechnych w tym roku: w 2024 r. więcej osób zostanie poproszonych o oddanie głosu niż w jakimkolwiek innym roku w historii. To stwarza ryzyko zakłóceń.

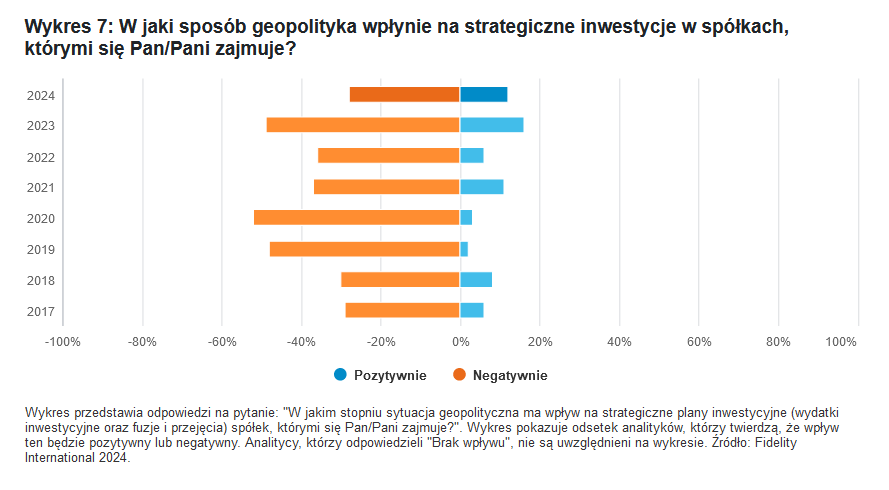

Jeśli chodzi o deliberacje nad ryzykiem związanym z wyborami, wśród firm występuje rozdźwięk. W dużej mierze sprowadza się to do konkretnych scenariuszy w poszczególnych sektorach. Tylko 28% respondentów twierdzi, że obecna sytuacja geopolityczna wpływa na plany inwestycyjne – to najniższy wynik dla tej odpowiedzi odkąd zaczęliśmy zadawać to pytanie w 2017 roku. Analityk ds. europejskich spółek przemysłowych Tristan Purcell wskazuje jednak, że wybory prezydenckie w Stanach Zjednoczonych to ważny czynnik wpływający na sytuację fundamentalną spółek, które obserwuje: „Zwycięstwo Republikanów zwiększa prawdopodobieństwo wycofania środków stymulacyjnych, takich jak ustawa o redukcji inflacji (IRA) i ustawa o półprzewodnikach (Chips Act)”.

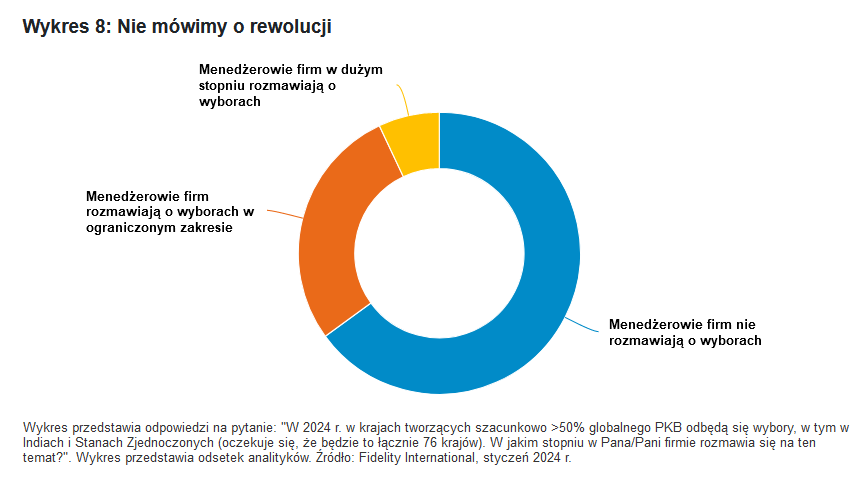

Jednym z najbardziej uderzających wyników badania jest jednak to, że zdaniem większości analityków (65%) obserwowane przez nich firmy w ogóle nie poruszają tematu wyborów.

„Uważam, że monitorowane przeze mnie firmy nie mówią wystarczająco dużo o ryzyku związanym z wyborami, to ich »martwe pole«” – mówi Andras Karman, zajmujący się producentami samochodów w Europie i Ameryce Południowej, których działalność jest ściśle związana z Chinami i sprawnością światowego handlu. – „Przypisuję to częściowo bardzo delikatnej naturze prowadzenia biznesu w Chinach”.

Jonathan Tseng, który zajmuje się producentami półprzewodników w Ameryce Północnej i Europie, twierdzi, że za kulisami firmy intensywnie lobbują, ale niewiele spółek widzi jakąkolwiek korzyść w publicznym angażowaniu się w politykę, ze względu na nieprzewidywalność wyników tegorocznych wyborów.

„Nawet jeśli ktoś ma wyraźne poglądy, rozgłaszanie ich byłoby szaleństwem, ponieważ historia pokazała nam, że notowania będą się zmieniać aż do dnia wyborów, a nawet dłużej” – stwierdza.

Alan Zhou, który analizuje azjatyckie konglomeraty, wyjaśnia, jak złożona jest sytuacja przedsiębiorstw: „Uważam, że w przypadku branży motoryzacyjnej ryzyko geopolityczne doprowadzi do wzrostu kosztów w firmach, głównie dlatego, że nie są one już w stanie dbać o interesy wielu rynków za pomocą jednego łańcucha dostaw”.

Dodaje jednak, że napięcia geopolityczne właściwie były korzystne dla konglomeratów posiadających aktywa surowcowe, ponieważ skorzystały one na wzrostach cen.

Następna faza

Zawsze było wiadomo, że koniec ery zerowych stóp procentowych będzie wiązać się z napięciami. Zaczął się już okres, w którym firmy zaciskają pasa, popyt jest pod większą presją, a siła cenowa się obniża. Tegoroczna ankieta daje jednak wyraźne sygnały, że niezależnie od tego, jak potoczy się spowolnienie, w przypadku większości firm warunki się zresetują i kolejna faza będzie raczej korzystna niż niekorzystna.

22.02.2024

Źródło: Pressmaster / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania