Czy warto ryzykować i inwestować? Ten wykres wyjaśnia wszystko

Czy warto płacić większym ryzykiem za potencjalną dodatkową (ale niepewną) stopę zwrotu? Z tym pytaniem rozprawił się Piotr Siegieda z Millennium TFI.

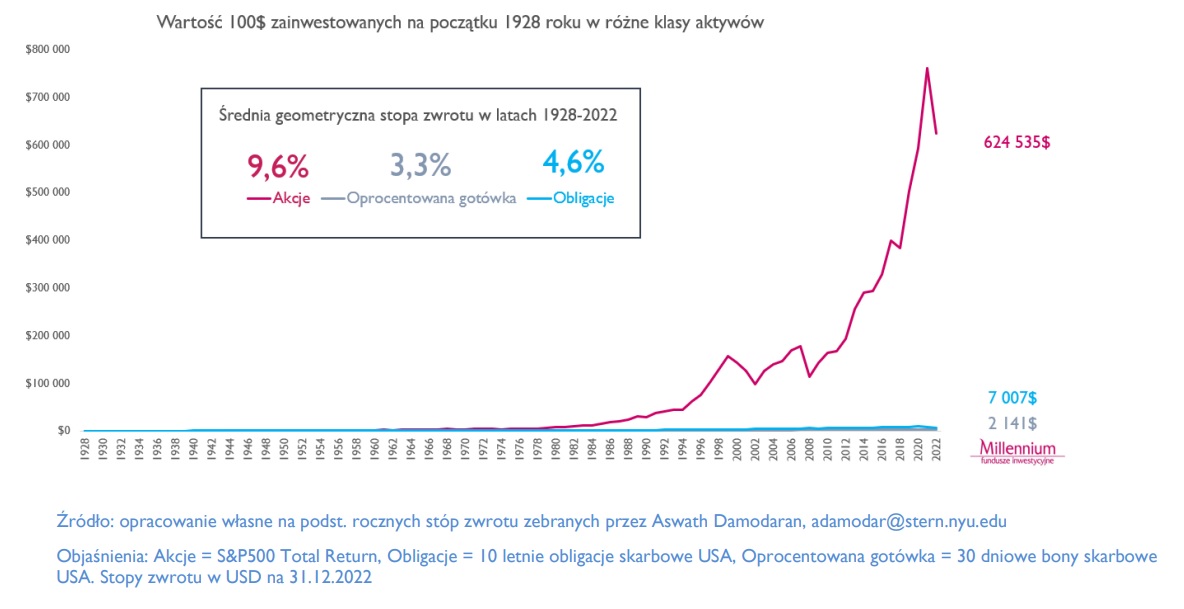

- W konkretnym roku można mieć duże wątpliwości nad sensem ponoszenia ryzyka, bo jeśli mielibyśmy w przeszłości dużego pecha, moglibyśmy inwestycje w akcje przepłacić utratą niemal połowy środków. A taka utrata kapitału może zaboleć, nawet jeśli w kolejnym roku trafilibyśmy na wyjątkowo dobry okres dla rynków akcji. Chcąc więc dobrze odpowiedzieć na postawione powyżej pytanie, powinniśmy spojrzeć na inwestowanie w horyzoncie dekad, a nie jednego roku, bo dopiero taka perspektywa pozwala dostrzec sens inwestowania i znaczenie premii za ryzyko, o czym najdobitniej świadczy poniższy wykres - zauważa Piotr Siegieda, dyrektor ds. komunikacji inwestycyjnej Millennium TFI.

Źródło: Piotr Siegieda, Millennium TFI

Źródło: Piotr Siegieda, Millennium TFI

Czym jest premia za ryzyko?

Premia za ryzyko to według definicji "nadwyżka stopy zwrotu inwestycji ponad stopę wolną od ryzyka" lub „różnica między zwrotem z inwestycji w akcje zwykłe a zwrotem z inwestycji w bezpieczne, rządowe/skarbowe papiery wartościowe”.

- Logiczne wydaje się to, że aby ktokolwiek chciał inwestować na rynku akcji, to stopy zwrotu z akcji powinny odzwierciedlać ponoszone ryzyko i tym samym powinny być wyższe niż stopy zwrotu z instrumentów wolnych od ryzyka. I w rzeczywistości takie właśnie były - wskazuje Piotr Siegieda. - Z danych zebranych przez prof. Aswatha Damodarana, wykładowcy finansów na Uniwersytecie Nowojorskim wynika, że średnie stopy zwrotu z akcji amerykańskich w latach 1928-2022 znacząco przekraczały stopy zwrotu z instrumentów wolnych od ryzyka (bony skarbowe, obligacje) - dodaje.

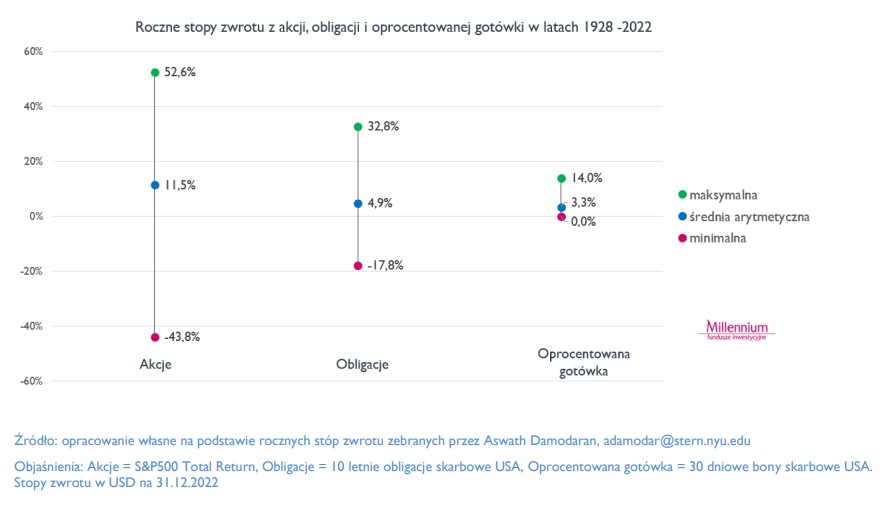

- Biorąc pod uwagę roczną inwestycję mogliśmy w ujęciu rocznym średnio zyskać 11,5% z inwestycji w akcje versus 4,5% z obligacji i 3,3% trzymając kapitał w ekwiwalencie oprocentowanej gotówki, czyli w bonach skarbowych. Z drugiej jednak strony rozpiętość rocznych stóp zwrotu na rynku akcji była wielokrotnie większa, niż w instrumentach wolnych od ryzyka, co oczywiście nie powinno dziwić - wskazuje Piotr Siegieda.

Czy warto było więc ryzykować tak duże obsunięcia kapitału w zamian za trochę wyższą średnią stopę zwrotu? Ile właściwie wynosiła ta historyczna premia za ryzyko?

- Aby ją policzyć, będziemy musieli przyjąć szereg uproszczeń dot. metody jej obliczania. Po pierwsze będziemy musieli sięgnąć do przeszłości, bo przecież przyszłość nie jest znana. Ale jak daleko powinniśmy sięgnąć wstecz? Tu także nie ma jednej wypracowanej praktyki. Zasadniczo im dłuższy okres, tym bardziej wiarygodne informacje zbierzemy, ale z tym także można dyskutować, bo warunki rynkowe przez dekady mogły się istotnie zmieniać (i w praktyce się zmieniały). Kolejna kwestia dotyczyć będzie tego, z którymi instrumentami wolnymi od ryzyka powinniśmy porównywać zwroty z rynku akcji? W tej kwestii także nie ma wypracowanej jednolitej metodologii - zaznacza specjalista Millennium TFI.

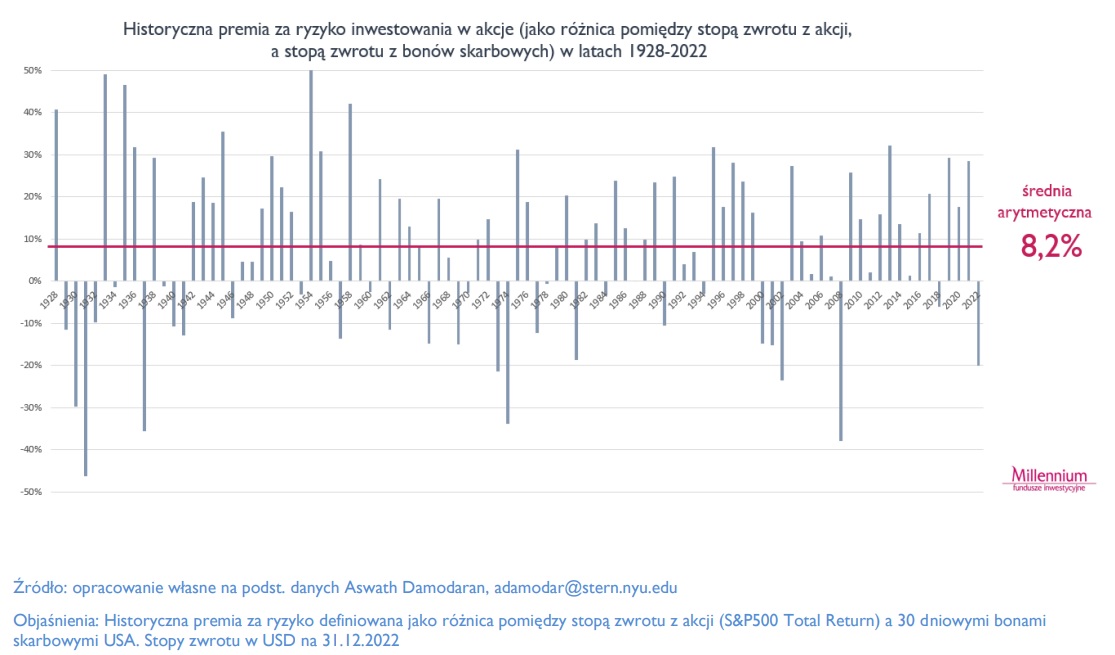

I dodaje, że jeśli porównamy zwroty z rynku akcji do zwrotów z bonów skarbowych, to uzyskamy takie wyniki jak poniżej:

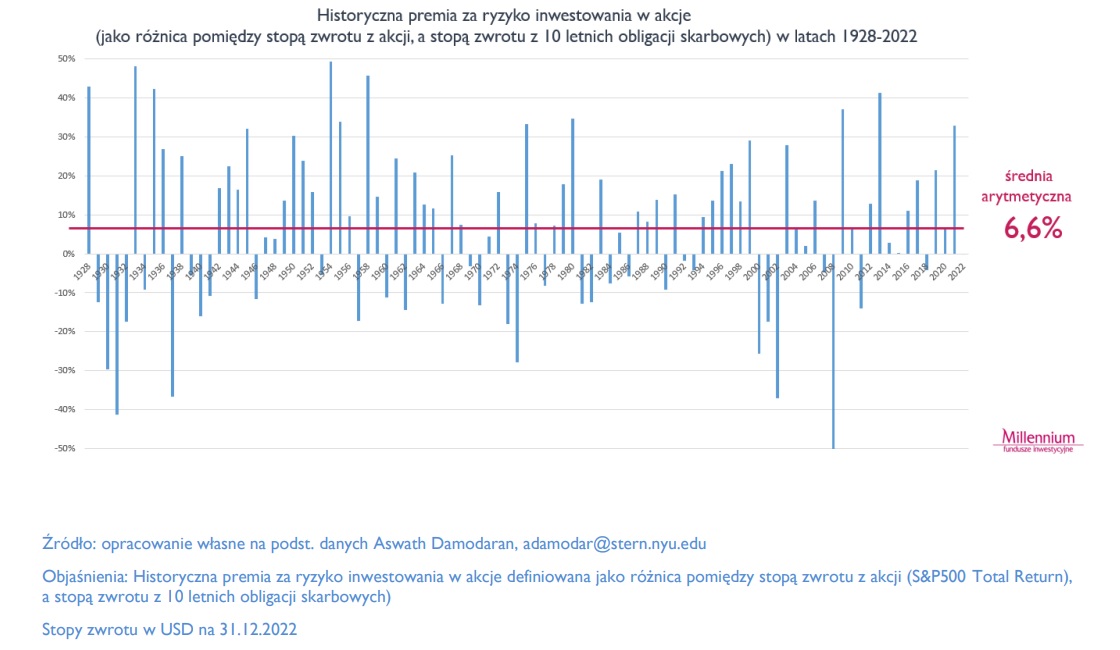

Jeśli natomiast porównamy zwroty z rynku akcji do zwrotów z 10-letnich obligacji skarbowych, to uzyskamy nieco inne wyniki:

- Do powyższych wyliczeń została dodana średnia arytmetyczna premia za ryzyko, ale w tej kwestii także nie ma powszechnej zgody, czy nie lepsza byłaby np. średnia geometryczna, która będzie odnosiła się do skumulowanych stóp zwrotu z całego okresu, a przez to będzie niższa? Wszystko zależy od tego, do czego będziemy chcieli użyć tych danych. Bez względu jednak na przyjętą metodologię i otrzymane tym samym wyniki warto mieć świadomość istnienia samej premii za ryzyko, która co prawda nie w każdym roku jest dodatnia, ale w dłuższej perspektywie bez wątpienia istnieje! (Co potwierdzają dane historyczne). A jest nią nadwyżka stopy zwrotu z inwestycji nad stopą wolną od ryzyka, nawet jeśli ta ostatnia chwilowo wydaje się (nominalnie) niezwykle atrakcyjna - wskazuje Piotr Siegieda.

Reklama

21.02.2023

Źródło: Shutterstock / William Potter

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania