Pekao TFI: Od lat inwestorzy obligacyjni nie byli w tak dobrej sytuacji

W pierwszym półroczu najbardziej atrakcyjną relację zysku do ryzyka wciąż wykazują fundusze dłużne krótkoterminowe, a więc inwestujące w papiery o zmiennym kuponie. W skali całego 2023 r. lepiej wypadną jednak fundusze obligacyjne oparte o obligacje stałokuponowe - prognozują eksperci Pekao TFI.

Po kilku latach stóp procentowych utrzymywanych na bardzo niskim poziomie, w końcu pojawiła się możliwość, aby fundusze obligacyjne spełniały swoją główną funkcję — generowanie stałego przychodu — wskazują eksperci Pekao TFI. I od razu dodają, że przychód ten wcale nie musi być obarczony dużym ryzykiem kredytowym czy ryzykiem stopy procentowej.

Reklama

- Można więc powiedzieć, że od lat inwestorzy obligacyjni nie byli w tak dobrej sytuacji. Z uwagi na powyższe podtrzymujemy stanowisko, że najbardziej atrakcyjną relację zysku do ryzyka wykazują fundusze dłużne krótkoterminowe. Przy obecnych rentownościach produkty te są w stanie generować wysoką jednocyfrową stopę zwrotu przy relatywnie niskim ryzyku. Efekt ten zaczął już być widoczny pod koniec 2022 roku, kiedy wyniki funduszy znacząco się poprawiły — wskazują Dariusz Kędziora i Łukasz Tokarski w prognozach rynkowych na 2023 r. (cały materiał jest dostępny tutaj).

Ich zdaniem, poprawa wyników będzie kontynuowana w 2023 roku, na co złożą się dwie główne klasy instrumentów dłużnych budujące portfele funduszy dłużnych krótkoterminowych – obligacje skarbowe o zmiennym oprocentowaniu oraz polskie obligacje korporacyjne.

- Polskie obligacje skarbowe o zmiennym oprocentowaniu po roku, który przyniósł rekordową w historii przecenę tego typu papierów i pomimo istotnego powrotu cen pod koniec 2022 r., pozostają niezwykle rentownym i atrakcyjnym aktywem. Poziomy marż na obligacjach o zapadalności powyżej 5 lat przekraczają 100 pkt bazowych (1 pkt proc.) i są wyższe niż obserwowane jeszcze półtora roku temu marże na obligacjach wysokiej jakości emitentów korporacyjnych — zauważają. W swoich prognozach pozostają ostrożnie nastawieni do obligacji korporacyjnych.

- Zakładamy, że mogą się pojawić pewne problemy z „rolowaniem” lub spłacalnością obligacji. Niemniej jednak bardzo duża premia za ryzyko, którą otrzymują inwestorzy, sprawia, że sensowne jest utrzymywanie ekspozycji w tym segmencie rynku. Przykładamy przy tym bardzo dużą wagę do selekcji opartej o jakość, czyli wysoką zdolność i wiarygodność kredytową poszczególnych firm — dodają.

Potencjał ich zdaniem mają też fundusze dłużne długoterminowe, które w obecnym otoczeniu powinny być jednak zarządzane aktywnie.

- Spadek inflacji z tak wysokich poziomów, jakie obserwujemy pod koniec 2022 roku, na pewno będzie jeszcze obfitował w niespodzianki, a ryzyko utrzymywania się inflacji na podwyższonym poziomie będzie cały czas „ciążyć nad rynkiem”. Według nas rynek prawdopodobnie będzie oscylował między scenariuszem miękkiego i twardego lądowania w gospodarce. To zapewne będzie prowadzić do utrzymywania się dużych wahań cen. Natomiast w długoterminowej perspektywie klasa obligacji stałoprocentowych jest już atrakcyjna i raczej upatrujemy szans w wahaniach rynku do zajęcia długiej pozycji w obligacjach stałoprocentowych — uważają eksperci Pekao TFI.

Akcje? Tak, ale selektywnie

Poprawa koniunktury może nadejść także na rynki akcji. Eksperci Pekao TFI zastrzegają jednak, że w tym przypadku droga do wzrostów zdaje się bardziej skomplikowana niż przy obligacjach.

- Spodziewamy się kapryśnej i zmiennej koniunktury. Notowania na giełdach w 2023 roku będą w naszej ocenie wypadkową dwóch przeciwstawnych sił – oczekiwań na zmianę kierunku polityki pieniężnej głównych banków centralnych oraz słabnących zysków firm. Jesteśmy zdania, że niedocenianym scenariuszem jest możliwość utrzymania wysokiego kosztu pieniądza przez dłuższy czas na stabilnym poziomie. Z kolei drugi czynnik – zyski firm – mogą istotnie rozczarować. W naszej ocenie wyceny, choć bliższe już średnim, nie dyskontują jeszcze scenariusza „twardego lądowania” gospodarki po cyklu zacieśniania monetarnego. Obydwa te czynniki według nas tworzą jeszcze pole do rozczarowań inwestorów — wskazuje Jacek Babiński, wiceprezes Pekao TFI.

W 2023 roku Pekao TFI preferuje strategie niebenchmarkowe z nastawieniem na stabilne modele biznesowe, mające historię wypłaty dywidendy. Ich zdaniem, w dobie relatywnie wysokich stóp procentowych i z perspektywą podwyższonej inflacji przez najbliższe kwartały, inwestor powinien patrzeć nie tylko na wycenę, ale również na to, co może być mu wypłacone w formie dywidendy.

- Prostym założeniem jest, że jeśli firmom rośnie zysk, nawet tylko dzięki inflacji, to przy zdrowym bilansie (tzn. niskim zadłużeniu), tak samo powinna rosnąć dywidenda na akcję. Z innej strony, firmy o stabilnej polityce dywidendowej, tj. takiej, która opiera się na wypłacie stałej części zysków, mają bardziej dojrzałe biznesy, co w ciągu ostatnich 12 miesięcy przekładało się na niższą zmienność akcji — zaznaczają.

Eksperci Pekao TFI zwracają jednak uwagę, że pomimo wyzwań, jakie stoją zarówno przed globalnymi rynkami akcji, jak i krajowym parkietem, niezaprzeczalnym atutem rodzimego rynku jest atrakcyjna wycena. Podstawowy wskaźnik ceny do prognozowanego zysku na kolejny rok (P/E), dla indeksu WIG wynosi obecnie ok. 7,6, co jest wartością niższą o ponad 25 proc. względem 5-letniej średniej.

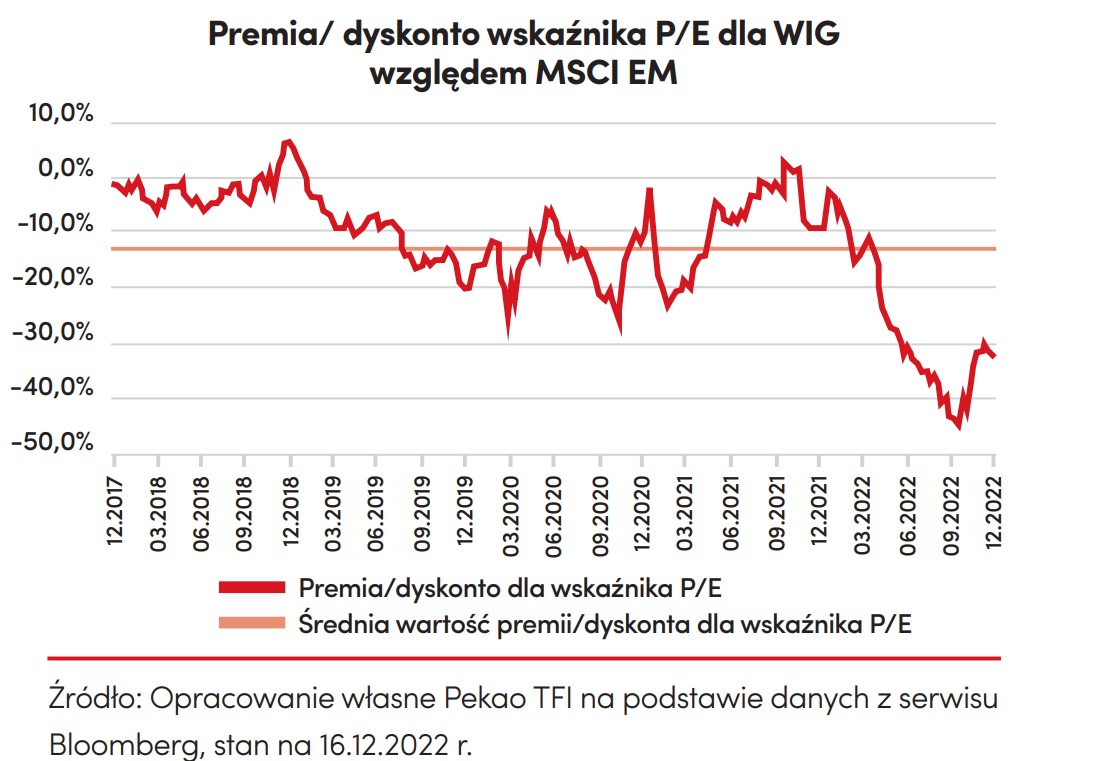

- Co więcej, lokalny rynek udziałowych papierów wartościowych jest obecnie również atrakcyjnie wyceniony względem innych rynków rozwijających się na całym świecie. Dla wskaźnika cena do prognozowanego zysku, dyskonto indeksu WIG do indeksu agregującego rynki rozwijającego się (MSCI EM), wynosi obecnie ponad 32 proc., co jest istotnie powyżej średniej za ostatnie lata, która wynosi 12,5 proc. - wskazują specjaliści Pekao TFI.

Ich zdaniem, mając na uwadze zarówno średni, jak i dłuższy horyzont inwestycyjny, 2023 rok może być bardzo dobrym okresem do zwiększenia ekspozycji na lokalny rynek akcji. Podstawową przesłanką są niskie wyceny. Dodatkowo takie zdarzenia, jak np. zakończenie wojny w Ukrainie, czy złagodzenie sporu wokół funduszy unijnych, mogą tylko zwiększyć zainteresowanie naszym rynkiem udziałowych papierów wartościowych wśród zagranicznych instytucji.

- Przy założeniu braku radykalnej eskalacji działań militarnych na froncie wojny w Ukrainie, zakładamy, że w 2023 r. przepływy kapitałowe ze strony instytucji zagranicznych mogą być co najmniej neutralne. Co więcej, oceniamy, że łączne przepływy na różnego typu formy funduszy zabezpieczenia emerytalnego (OFE, PPK, PPE, IKZE oraz IKE) będą w perspektywie 2023 r. dodatnie. Oznacza to, że ogólny zakładany obraz przepływów kapitałowych ze strony instytucjonalnych uczestników rynku wydaje się obecnie korzystniejszy niż w 2022 r. Co więcej, przy obecnie relatywnie niskiej ekspozycji inwestorów zagranicznych na krajowy rynek akcji oraz umiarkowanej płynności, ewentualny pozytywny katalizator może wywołać relatywnie silny ruch indeksów giełdowych, co mogłoby zmniejszyć obecne wysokie dyskonto w wycenie WIG — wskazują. - Trudne otoczenie gospodarcze będzie w naszej opinii stanowiło jednak bardzo duże wyzwanie, a kluczem do osiągnięcia ponadprzeciętnej stopy zwrotu będzie odpowiednia selekcja spółek do portfela — dodają.

17.01.2023

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania