Skarbiec TFI: Podsumowanie stycznia na rynkach

Początek 2022 roku nie był łaskawy dla inwestorów giełdowych działających na światowych rynkach. Inwestorzy z niecierpliwością czekają na informacje ze spółek innowacyjnych z branży IT, które ostatnio zostały mocno przecenione na fali obaw o makro.

Globalne rynki akcji

Początek 2022 roku nie był łaskawy dla inwestorów giełdowych działających na światowych rynkach. Niezależnie od geografii czy indeksów, globalne rynki giełdowe w styczniu zostały zdominowane przez niedźwiedzie, które na koniec miesiąca mogły odtrąbić swój sukces. W USA szeroki indeks S&P500 spadł o -5,8%, technologiczny Nasdaq Composite o -8,9%. Nawet indeks amerykańskich blue-chipów Dow Jones Industrial Average spadł w tym czasie o 5,1%. Europa nie pozostała daleko w tyle – paneuropejski indeks Stoxx600 spadł o -5,1%.

Reklama

Głębokie spadki, jakie mogliśmy obserwować w ostatnim miesiącu, to efekt dalszego silnego dyskontowania przez inwestorów jastrzębich komunikatów FEDu nakreślających ścieżkę wzrostu stóp procentowych w bieżącym roku i ograniczania bilansu amerykańskiego banku centralnego. Negatywny sentyment, który opanował inwestorów pod koniec ubiegłego roku, zdecydowanie przybrał na sile w styczniu i dopiero 2 ostatnie dni miesiąca dały odrobinę wytchnienia i przyniosły odreagowanie na rynkach.

Kierunki przepływu kapitału w styczniu były identyczne jak w końcu 2020 roku a paniczna ucieczka z segmentu spółek innowacyjnych była paliwem napędzającym segmenty spółek cyklicznych, działających w tradycyjnych sektorach gospodarki. Żeby uzmysłowić Państwu rozmiar zmian alokacji pomiędzy poszczególnymi segmentami rynku, pozwolę sobie przytoczyć kilka ciekawych informacji. Zarządzający funduszami w USA mieli w styczniu najniższą ekspozycję na spółki technologiczne od grudnia 2008 roku, a przeważenie funduszy inwestycyjnych w późno cykliczne sektory takie jak banki, energia czy surowce było w ubiegłym miesiącu na najwyższym poziomie od kwietnia 2006 roku!

Zostawiając sentyment na boku, warto skoncentrować się na fundamentach, które w długim terminie są prawdziwym wyznacznikiem wartości poszczególnych przedsiębiorstw. Na koniec stycznia jedna trzecia spółek wchodzących w skład indeksu S&P zaraportowała wyniki finansowe za czwarty kwartał 2021 roku a lektura tychże raportów jest budująca. 75% spółek, które opublikowało swoje wyniki finansowe pobiło oczekiwania rynkowe co do poziomu sprzedaży (odsetek powyżej 5cio letniej średniej na poziomie 68%), a poziom zaskoczeń jest powyżej swojej 5cio letniej średniej (2,5% wobec 1,9%). W ujęciu sektorowym spółki energetyczne, spółki z sektora dóbr potrzeb podstawowych oraz spółki technologiczne pokazały najwyższy odsetek pozytywnych zaskoczeń (odpowiednio 100%, 93% i 93%).

Spora rzesza inwestorów z niecierpliwością czeka na informacje ze spółek innowacyjnych, działających w branży IT, które w ostatnich tygodniach zostały mocno przecenione na fali obaw płynących ze sfery makroekonomicznej. Z tego segmentu, do tej pory wyniki finansowe zaraportowały takie spółki jak Microsoft i ServiceNow (oprogramowanie) czy AMD (półprzewodniki). Czwarty kwartał minionego roku był dla wszystkich tych spółek bardzo mocny i co ważne, oczekiwania zarządów, co do kolejnych kwartałów były wyższe niż rynkowe. W przypadku tych spółek negatywny sentyment z przełomu roku spotkał się z twardymi danymi a mocne odreagowanie na ich kursie pokazało wszystkim inwestorom, co tak naprawdę powinno być brane pod uwagę przy podejmowaniu decyzji inwestycyjnych.

Przed nami kolejne tygodnie wypełnione lekturą raportów okresowych. Są one szczególnie ważne zwłaszcza w kontekście inwestycyjnie „znienawidzonych” małych i średnich spółek działających w innowacyjnych segmentach wzrostowych. Czy także te spółki pozytywnie zaskoczą inwestorów i pozwolą im przekierować optykę na rzeczy naprawdę istotne? Jak zawsze, w okresach publikacji wyników kwartalnych najbliższe tygodnie będą dla nas okazją do weryfikacji naszych założeń, co do składowych poszczególnych portfeli.

Bartosz Szymański

Polski rynek akcji

Od listopada 2021 r. akcje notowane na GPW uległy znaczącej przecenie. W horyzoncie średnio i długoterminowym stały się jeszcze bardziej atrakcyjne dla inwestorów. Na koniec stycznia spółki z indeksu WIG20 wyceniane były na wskaźniku cena do zysku na 2022 r. na poziomie 10,8 przy średniej dziesięcioletniej 12,2. Dla indeksu mWIG40 cena do zysku wyniosła 10,6 przy średniej 10leteniej 12,2.

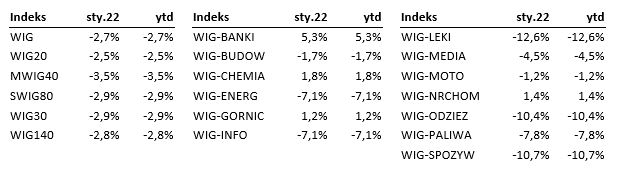

Spadki które miały miejsce w styczniu na Warszawskiej giełdzie dotknęły wszystkie segmenty rynku (patrz tabela). Powody wpływające na nastroje inwestorów od kilku miesięcy pozostają niezmienne: inflacja, COVID-19 (wariant Omicron) oraz ryzyko napaści Rosji na Ukrainę. Dodatkowo w styczniu czynnikiem specyficznym dla Polski było wejście w życie Polskiego Ładu oraz zamieszanie jakie wywołał.

Sektorowo (podobnie jak w 2021 roku) najlepiej radził sobie sektor bankowy w związku z zapowiedziami dalszych podwyżek stóp procentowych, które powinny przełożyć się na wzrost marży odsetkowej w kolejnych kwartałach. Słabo radziły sobie natomiast spółki z ekspozycją na polskiego konsumenta, którego siła nabywcza maleje w związku z wzrostem cen dóbr i usług, wyższym kosztem obsługi kredytów i zmianami podatkowymi wynikającymi z wejściem w życie Polskiego Ładu. Spadki notowali także producenci gier wideo. Miało to miejsce pomimo pozytywnych sygnałów z rynku amerykańskiego, gdzie koncern Microsoft zdecydował się kupić z dużą premią znanego producenta gier Activision Blizzard.

Luty i marzec to sezon publikacji wyników. Będzie to dobra okazja do weryfikacji naszych pomysłów inwestycyjnych. Wolniejsze tempo wzrostu gospodarczego przy jednoczesnej presji kosztowej dla wielu spółek może stanowić spore wyzwanie. Dodatkowo przedsiębiorstwom posiadającym wysokie zadłużenie ciążyć będzie wzrost kosztów finansowych.

Krzysztof Cesarz

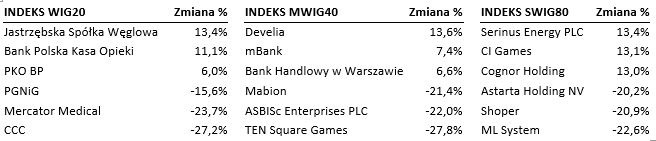

Poniższa tabela prezentuje stopy zwrotu z podstawowych polskich indeksów oraz stopy zwrotu z 3 najlepszych i 3 najgorszych inwestycji w ramach wymienionych indeksów. Dane za styczeń 2022.

Rynki obligacji

Styczeń przyniósł powrót zmienności po świąteczno – noworocznym marazmie. Rentowności obligacji na większości rynków rosły w oczekiwaniu na zacieśnienie polityki pieniężnej. Gwiazdą miesiąca był przewodniczący FED, który dał do zrozumienia, że skala zacieśnienia może być mocniejsza niż rynki do tej pory oczekiwały. Rynek, który już przed posiedzeniem FOMC dyskontował cztery podwyżki stóp i tak został zaskoczony. Komunikat nie przyniósł tak wielu zmian, jednak sama konferencja zadziałała na rynki obligacji jak kubeł zimnej wody. Przewodniczący Powell nie wykluczył, że podwyżki mogą być na każdym kolejnym posiedzeniu. Wskazał, że przy rozpoczęciu poprzedniego cyklu zacieśniania warunki makroekonomiczne były zupełnie inne i ciężko porównywać nadchodzące zacieśnianie z tym z okresu 2015-2018. Bilans banku centralnego jest obecnie większy, rynek pracy jest bardziej rozgrzany, a inflacja wyraźnie przekracza cel inflacyjny. W efekcie rynek natychmiastowo zdyskontował kolejną, piątą podwyżkę (zakładając ruchy po 25 p.b.), a krzywa uległa wypłaszczeniu. Oznacza to, że rynki nie wierzą w długi cykl podnoszenia stóp i dojścia do wskazanej przez FED stopy długoterminowej na poziomie 2,5%.

Konsensus rynkowy oczekuje rozpoczęcia redukcji bilansu FED w trzecim kwartale tego roku. Rentowność obligacji amerykańskich dwuletnich wzrosła w styczniu z 0,73% do 1,18%, 10-letnich z 1,51% do 1,78%, a 30-letnich z 1,9% do 2,11%. W podobnym kierunku poruszały się rentowności obligacji niemieckich. 10-latki naszych zachodnich sąsiadów zameldowały się na dodatnim poziomie rentowności po wzroście z minus 0,18% do 0,01%. Na moment pisania komentarza widoczny jest już pierwszy efekt posiedzenia EBC. W tym przypadku konferencja prezes banku centralnego również została odebrana przez rynki bardzo jastrzębio. Prezes Lagarde nie wykluczyła podwyżki stóp procentowych w tym roku, co rynki zinterpretowały jako potwierdzenie, że ruch stóp w górę będzie miał miejsce. Oznaczałoby to również zakończenie skupu aktywów, które powinno miejsc miejsce bezpośrednio przed podwyżką stóp procentowych.

Styczeń nie przyniósł istotnych zmian na spreadach kredytowych peryferii strefy euro, co oznacza, że rentowności krajów południa rosły w sposób zbliżony do wzrostu rentowności obligacji niemieckich. Pierwszy miesiąc roku, w przeciwieństwie do grudnia był niekorzystny dla obligacji w walutach bazowych większości krajów Europy Środkowo – Wschodniej, Bałkanów, czy Ameryki Łacińskiej z niskim ratingiem inwestycyjnym. Rentowności tych obligacji rosły mocniej, niż stopy bazowe, co może wiązać się z obawami o szybsze niż dotychczas oczekiwane zacieśnianie polityki pieniężnej przez główne banki centralne. Ostatni miesiąc był też niekorzystny dla segmentu rynku obligacji korporacyjnych high-yield, na który wpływ miała między innymi przecena na rynku akcji.

Kontynuację zacieśnienia polityki pieniężnej prowadzi Węgierski Bank Centralny, który podniósł główną stopę procentową z poziomu 2,4% do 2,9% oraz 1-tygodniową stopę depozytową, która to efektywnie wpływa na zacieśnianie monetarne z 4% do 4,3%.

Na rynku lokalnym RPP dostarczyła, zgodnie z oczekiwaniami podwyżki stóp o 50 p.b. do poziomu 2,25%, a wymowa konferencji prezesa Glapińskiego wskazuje, że podwyżki należy oczekiwać również w lutym. Z perspektywy ścieżki inflacji najważniejszą wiadomością w styczniu było ogłoszenie przez rząd tarczy antyinflacyjne 2.0, która przedłuża poprzednią tarczę do końca lipca rozszerzając ją o obniżenie VAT na gaz ziemny, nawozy i żywność do 0%. Od lutego dynamika inflacji powinna spaść o 2,5-3 pp., natomiast z jakiego poziomu, dowiemy się z odczytu inflacji za styczeń. Wprowadzenie tarczy antyinflacyjnej obniży ścieżkę inflacji do lipca. Brak jej przedłużenia oznacza z dużym prawdopodobieństwem, że inflacja w sierpniu może być dwucyfrowa. Realnym, jak niebazowym scenariuszem wydaje się więc jej przedłużenie, co oczywiście spowoduje efekt bazy na kolejny rok. Wprowadzone zmiany podatkowe zapobiegają osiągnięcia dwucyfrowego poziomu inflacji, jednak oznaczają, że podwyższona inflacja zostanie z nami na dłużej. Brak klarownego i pewnego osiągnięcia szczytu inflacji oraz niepewność co do momentu jej zejścia do celu pogłębiła się, co przełożyło się wystromienie się krzywej stopy procentowej oraz krzywej dochodowości w pierwszej połowie miesiąca. Rentowności 2-3 letnich obligacji stałokuponowych zbliżyły się w połowie miesiąca do poziomu 3%, co było oderwane od tego, co wyceniały instrumenty stopy procentowej. 21 stycznia, rynek został zaskoczony jastrzębią wypowiedzią prezesa Glapińskiego, który wskazał, że wycena rynkowa podwyżek stóp procentowych jest za niska. Przełożyło się to na szybki ruch w górę implikujący poziom stopy referencyjnej na poziomie 4,5%. Koniec miesiąca był też odwróceniem tendencji z wcześniejszych dwóch tygodni. Krzywa wypłaszczyła się, co było spowodowane w szczególności przez wzrosty rentowności obligacji krótkoterminowych.

Po początkowym stromieniu się, a następnie wypłaszczeniu krzywa stopy procentowej przesunęła się w styczniu niemal równolegle w górę. Stopa 2-letnia wzrosła z poziomu 3,93% do 4,47%, 5-letnia z poziomu 3,74% do 4,22%, a 10-letnia z 3,54% do 4,04%. Krzywa na obligacjach jest nachylona dodatnio do zapadalności w 2026 r., a potem jest prawie płaska. W styczniu rentowności obligacji 2-letnich wzrosły z 3,4% do 3,65%, 5-letnich z 3,96% do 4,08%, a 10-letnich z 3,67% do 4,1%. Początek roku przyniósł wyraźną poprawę na obligacjach zmiennokuponowych, głównie tych, które zapadają w ciągu najbliższych pięciu lat.

W styczniu Ministerstwo Finansów przeprowadziło jedną aukcję zamiany oraz jedną aukcję regularną. Na pierwszej sprzedano obligacje za 4,07 mld zł przy popycie 4,67 mld zł. Największą popularnością cieszyła się 5-letnia obligacja zmiennokuponowa, która stanowiła połowę aukcji. Na drugiej, już regularnej aukcji sprzedano obligacje za 6 mld zł przy popycie 7,3 mld zł oraz zrealizowano sprzedaż obligacji za 275 mln zł na aukcji dodatkowej. Ponownie największym zainteresowaniem cieszyła się 5-letnia obligacja zmiennokuponowa, której udział wynosił ponad 60%. Niski popyt na obligacje stałokuponowe, które zazwyczaj stanowiły większość aukcji w pierwszym kwartale mógłby być oznaką słabości, gdyby nie to, że popyt pojawiał się na rynku wtórnym, w szczególności po przebiciu przez obligacje 5-letne i dłuższe poziomu 4%. W bieżącym miesiącu Ministerstwo Finansów planuje aukcję zamiany 11.02 oraz aukcje regularną 24.02. Przeprowadzanie aukcji zamiany w pierwszym kwartale roku świadczy o dobrej sytuacji finansów publicznych. Stan środków na rachunkach budżetowych wyniósł na koniec miesiąca ok. 117 mld zł, a potrzeby pożyczkowe brutto na 2022 są zrealizowane w 51%.

W lutym rynek będzie wsłuchiwał się w komunikację RPP i szukał potwierdzenia dla styczniowych jastrzębich komentarzy ze strony prezesa NBP. W perspektywie globalnej rynki będą obserwować nadchodzące dane makroekonomiczne, w szczególności te o inflacji, które mogą decydować o tempie zacieśniania polityki pieniężnej. Największym czynnikiem ryzyka dla rynków są napięcia na granicy ukraińsko – rosyjskiej, gdzie ewentualne pogorszeniem sytuacji może z dnia na dzień odłożyć politykę monetarną na drugi plan.

Mateusz Roda

07.02.2022

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania