Krzyżyk na akcjach europejskich postawiony przedwcześnie

Wyceny niższe niż w kryzysie sprzed dekady sugerują, że inwestorzy postawili krzyżyk na akcjach europejskich. Schroders przekonuje jednak, że być może niesłusznie

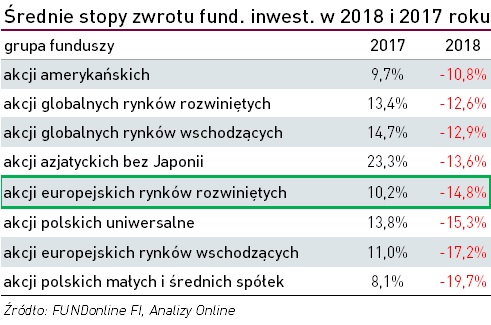

Jeszcze w 2017 roku akcje spółek Europy Zachodniej były inwestycyjnym hitem – sprzyjał im przede wszystkim solidny wzrost gospodarczy podparty m.in. świetnymi danymi o produkcji przemysłowej (PMI dla przemysłu w strefie euro pow. 60 pkt.). W rezultacie stopy zwrotu z funduszy akcji europejskich rynków rozwiniętych były naprawdę solidne. Potem przyszedł jednak 2018 rok i wszystko się odwróciło – tak jak wszystkim również Europie Zachodniej przeszkadzała niepewność w związku z wojną handlową. Ponadto, dane makro wyraźnie się pogorszyły, a Włochy weszły w stan technicznej recesji. W końcu Europejski Bank Centralny ogłosił i pod koniec roku przestał zasilać europejską gospodarkę w pieniądz, kończąc program luzowania ilościowego.

Reklama

Schroders: wyceny akcji niemieckich są bardzo niskie

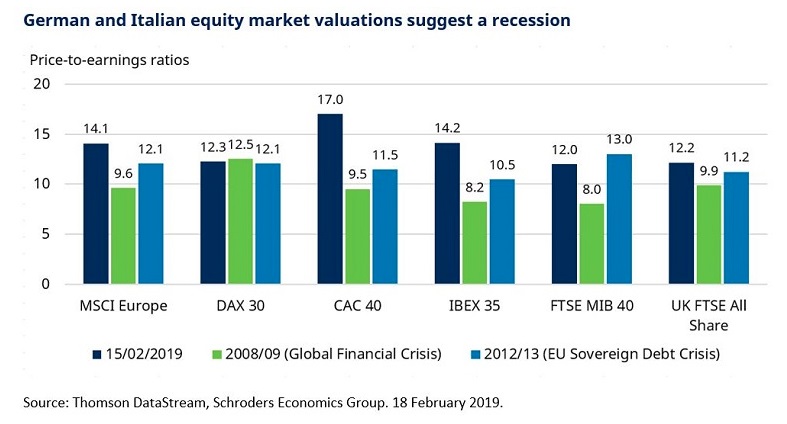

W 2019 roku mało kto patrzy na akcje europejskich rynków rozwiniętych jak na inwestycyjny hit. Zdaniem specjalistów z globalnej firmy zarządzającej aktywami Schroders być może niesłusznie. Wskazują na niskie wyceny (relacja ceny do zysku) w gospodarce niemieckiej – nawet niższe niż podczas kryzysu sprzed dekady.

– Po pierwsze, taki globalny kryzys finansowy (jak ten sprzed dekady, przyp.) prawdopodobnie w tym wieku już się nie powtórzy. Po drugie, kryzys długu skarbowego co prawda może się powtórzyć, ale podjęte zostały kroki regulacyjne przez Europejski Bank Centralny, żeby tego uniknąć. Jeśli Europa faktycznie jest w stanie recesji, to będzie ona płytsza i krótsza niż dwie poprzednie. Mimo to wskaźnik cena/zysk niemieckiego indeksu DAX wynosi 12,3x, czyli mniej niż podczas globalnego kryzysu finansowego. To sugeruje, że w akcjach niemieckich wyceniany jest skrajnie negatywny scenariusz – tłumaczy Azad Zangana, Senior European Economist and Strategist.

Zdaniem ekonomisty niesłusznie, bo choć faktycznie za rogiem jest wiele ryzyk, z wojną handlową na czele, to nie tłumaczy to aż tak niskich wycen.

– Nie prognozujemy recesji ani w Niemczech ani w całej strefie euro w 2019 roku, co sprawia, że jesteśmy nastawieni do akcji Starego Kontynentu bardziej pozytywnie niż reszta rynku – mówi Azad Zangana.

Schroders prognozuje wzrost gospodarczy w strefie euro na poziomie +1,6% w 2019 roku i +1,7% w 2020 roku. Dla Niemiec kolejno +1,4% i +1,6%.

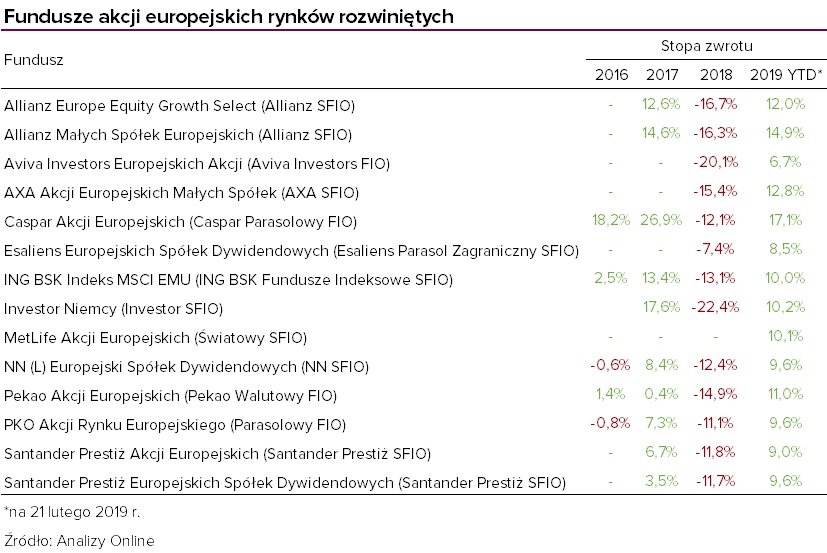

Fundusze akcji europejskich rynków rozwiniętych

Na polskim rynku jest kilkanaście funduszy otwartych FIO i SFIO z oferty 12 TFI, które inwestują niemal wyłącznie na rynkach Europy Zachodniej.

Fundusze te różnie się między sobą istotnie. Mniejszość inwestuje bezpośrednio w akcje spółek z różnych krajów Europy Zachodniej – to np. PKO Akcji Rynku Europejskiego czy Caspar Akcji Europejskich. Większość jednak to tzw. master-feedery (inwestują w jeden zagraniczny fundusz źródłowy) lub fundusze funduszy (inwestują w kilka różnych funduszy). Jest również jeden fundusz pasywny – ING BSK Indeks MSCI EMU.

Inwestor w Polsce może również zainwestować w fundusze akcji europejskich rynków rozwiniętych z oferty zagranicznych firm. Jest ich znacznie więcej (kilkadziesiąt), ale większość jednostek ma niezabezpieczone ryzyko walutowe.

Sprawdź wyniki zagranicznych funduszy akcji europejskich rynków rozwiniętych

Funduszy zagranicznych z jednostką PLN-hedged jest obecnie sześć.

25.02.2019

Źródło: gck71 / shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania