M. Hoppe: Trzeba zachować ostrożność

W 2018 r. tweety prezydenta Stanów Zjednoczonych Donalda Trumpa na temat handlu międzynarodowego wywoływały fale rynkowych wahań i obaw przed globalnym spowolnieniem gospodarczym

Jednak to czynniki fundamentalne będą miały większy wpływ na los światowej gospodarki niż słowa Trumpa - uważa Matthias Hoppe z zespołu Franklin Templeton Multi-Asset Solutions .

Reklama

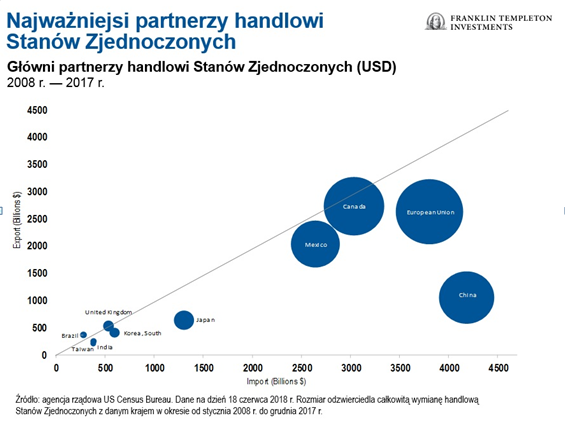

W ostatnich miesiącach prezydent Stanów Zjednoczonych Donald Trump nałożył cła na import z krajów od dawna należących do sojuszników Stanów Zjednoczonych, takich jak Kanada, Meksyk czy Unia Europejska (UE), a także na import coraz większej liczby wyrobów z Chin. Najważniejszymi partnerami handlowymi Stanów Zjednoczonych w ciągu ostatnich 10 lat były dwa kraje sąsiednie oraz UE.

Tweety Trumpa i wstrząsy na rynku akcji

Swoje przemyślenia na temat handlu Trump najwyraźniej zawsze komunikuje za pośrednictwem jednego kanału: Twittera. Wpływ powtarzanych przez niego gróźb rozszerzania ceł na kolejne sprowadzane z zagranicy towary odczuwalny jest nie tylko na rynkach akcji, ale także we wszystkich obszarach rynków finansowych.

Po każdym tweecie Trumpa na temat kolejnych ceł indeksy giełdowe w Stanach Zjednoczonych często idą w górę lub w dół, zmienia się rentowność obligacji, a czasem dolar amerykański traci lub zyskuje na wartości w ciągu jednego dnia. Nic dziwnego, że wywołuje to dezorientację wśród inwestorów.

Choć temat jest szeroko omawiany w mediach, komunikaty Trumpa publikowane na Twitterze nie zaszkodziły nadmiernie tegorocznym wynikom światowych rynków akcji — przynajmniej do tej pory. Z drugiej strony niektóre klasy aktywów z rynków wschodzących, a w szczególności waluty, notowały wahania, gdy druga pod względem wielkości gospodarka na świecie, czyli Chiny, reagowała zaostrzaniem własnej polityki celnej.

Jak widać na poniższym wykresie, kursy walut krajów zaliczanych do rynków wschodzących spadły w pierwszej połowie 2018 r. o ok. 7% (według indeksu JP Morgan Emerging Markets Currency Index[1]).

Dlaczego Trump prawdopodobnie nie przestanie tweetować?

Sądzimy, że polityczne zamieszanie wokół handlu i ceł prawdopodobnie nie uspokoi się w możliwej do przewidzenia przyszłości.

W listopadzie w Stanach Zjednoczonych odbędą się wybory środka kadencji, w których wybierana będzie jedna trzecia senatorów i cały skład Izby Reprezentantów. Obecnie Republikanie mają większość w obydwu izbach Kongresu, ale najświeższe sondaże wskazują, że w listopadzie ta przewaga nie będzie już taka pewna[2].

Dlatego przewidujemy, że Trump nie straci zapału do mobilizowania swojej elektoratu, a doświadczenie podpowiada nam, że prezydent uważa kampanie przeciwko obcym mocarstwom za najlepsze narzędzie służące do tego celu. Co więcej, jego wskaźniki poparcia w tym roku generalnie rosną, choć z bardzo niskiego poziomu bazowego[3].

Z naszej perspektywy wygląda na to, że nie ma zbyt wielu dowodów na poparcie tezy o korzystnym wpływie jego protekcjonistycznego stanowiska na lepsze notowania w sondażach, które są raczej, według nas, efektem dobrej sytuacji ekonomicznej w Stanach Zjednoczonych. Produkt krajowy brutto (PKB) Stanów Zjednoczonych wzrósł w drugim kwartale 2018 r. o 4,1% w ujęciu średniorocznym, w porównaniu z 2,2% w kwartale poprzednim[4]. Spodziewamy się jednak kolejnych serii tweetów na temat restrykcyjnej polityki celnej i bezpieczeństwa.

Implikacje dla inwestorów

Czy słowa Trumpa mogą mieć długofalowe konsekwencje dla światowych rynków akcji? Obecnie wskaźniki wyprzedzające koniunkturę, w szczególności w Stanach Zjednoczonych, niezmiennie sygnalizują solidny wzrost.

Uważamy, że ostatecznie decydujące znaczenie będą miały fundamenty gospodarcze, a nie deklaracje formułowane na Twitterze.

Jeżeli gospodarka nadal będzie rosła, wzrost powinien, naszym zdaniem, mieć korzystny wpływ na aktywa o wyższym ryzyku takie jak akcje. Nie wiemy jednak, jak długo może się utrzymać odbicie na schyłkowym etapie rynkowej hossy.

Już teraz zaczynamy dostrzegać oznaki większej ostrożności w planach wydatków kapitałowych (CAPEX), podczas gdy jeszcze na początku roku wskaźniki sugerowały, że spółki zamierzają zwiększać inwestycje.

Kolejnym ważnym wskaźnikiem są nastroje wśród konsumentów, które wprawdzie ostatnio nieco się pogorszyły, ale wciąż są dobre. Warunki na amerykańskim rynku pracy nadal są korzystne, czemu towarzyszy ogólny optymizm wśród konsumentów.

Jak długo jednak dobra koniunktura na rynku pracy w Stanach Zjednoczonych może przysłaniać coraz poważniejsze problemy związane ze spadkiem dynamiki wymiany handlowej na świecie? Nastroje mogą się szybko zmienić, co z czasem prawdopodobnie odbiłoby się także na fundamentach.

Rynki akcji, które uważamy za, par excellance, barometry przyszłej koniunktury ekonomicznej, mogą względnie szybko uwzględnić słabszy wzrost w wycenach, szczególnie w razie pogorszenia się danych o światowym handlu. Wstępne raporty już teraz sygnalizują spadek dynamiki importu i eksportu. Handel międzynarodowy jest szczególnie ważny dla Europy i rynków wschodzących — pod względem nie tylko ogólnego wzrostu gospodarczego, ale także zysków spółek.

Uważamy, że Trump powinien dążyć do zachowania równowagi pomiędzy zyskiem politycznym a ryzykiem niekorzystnego wpływu na gospodarkę. Potencjalne koszty wojny handlowej z Chinami na pierwszy rzut oka wydają się znacznie wyższe w porównaniu z kosztami konfliktu z UE zważywszy na stopień integracji łańcuchów dostaw pomiędzy Stanami Zjednoczonymi a Chinami.

Handel z Europą w większym stopniu koncentruje się na gotowych wyrobach, w tym, w szczególności, samochodach. Rachunek obrotów bieżących pomiędzy Stanami Zjednoczonymi a UE jest jednak zrównoważony. Choć saldo wymiany towarowej jest ujemne w związku z nadwyżką w handlu towarami po stronie UE na poziomie 153 mld USD, w usługach to Stany Zjednoczone mają nadwyżkę sięgającą 51 mld USD[5].

Co więcej, Stany Zjednoczone mają nadwyżkę tzw. dochodu pierwotnego w wysokości 106 mld USD, na którą składają się przede wszystkim zyski wypracowane przez zlokalizowane w UE podmioty zależne spółek ze Stanów Zjednoczonych[6]. To może tłumaczyć względnie koncyliacyjną retorykę Trumpa po spotkaniu z przewodniczącym Komisji Europejskiej (KE) Jeanem-Claude’em Junckerem 25 lipca.

Z kolei deficyt Stanów Zjednoczonych na rachunku obrotów bieżących z Chinami nie jest zrównoważony i w 2017 r. wyniósł 358 mld USD, czego przyczyną było długotrwałe ograniczanie inwestycji spółek zagranicznych przez Chiny[7]. Oczekujemy zatem, że retoryka w stosunku do Chin stanie się nieco łagodniejsza po listopadowych wyborach w Stanach Zjednoczonych, szczególnie jeżeli Republikanie wyjdą z nich z dobrym wynikiem.

Presja wywierana na sojuszników europejskich najwyraźniej już nieco osłabła po spotkaniu Trumpa z Junckerem. Możemy spodziewać się negocjacji z KE dotyczących niższych ceł, co pozwoliłoby Trumpowi pokazać wyborcom, że jego działania przynoszą rezultaty.

Wszystko to jednak wyłącznie spekulacje, a inwestorzy nie powinni przywiązywać zbyt dużej wagi do zamieszania politycznego. Znacznie ważniejsze są, według nas, wszelkie sygnały, które świadczyłyby o niepewności w gospodarce.

Obecnie wskaźniki nastrojów w Stanach Zjednoczonych i Europie nie pokazują niczego niepokojącego. Przewidujemy, że solidny wzrost utrzyma się przez resztę bieżącego roku, a także w 2019 r.[8] Dziś jednak bardziej niż kiedykolwiek od czasu kryzysu finansowego z lat 2007-2008 należy, według nas, zachować ostrożność i powstrzymać się przed eksponowaniem portfeli na nadmierne ryzyko.

17.08.2018

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania