Koniec hossy na rynku długu? – opinie zarządzających

Obecny rok miał należeć do akcji. Tymczasem dużą niespodziankę, w porównaniu do wcześniejszych oczekiwań sprawił rynek obligacji. Inwestorzy spodziewali się przeceny długu państw wschodzących. Ich oczekiwania opierały się głównie na optymistycznych prognozach wzrostu gospodarczego największych państw świata – zwłaszcza USA. - Jak już wiemy, pierwsza połowa roku zweryfikowała te oczekiwania. Tempo amerykańskiego PKB w pierwszym kwartale zaskoczyło negatywnie, a niska inflacja w strefie euro zmusiła Europejski Bank Centralny do działania. W efekcie byliśmy świadkami dalszych zwyżek cen obligacji – wyjaśniają Konrad Augustyński i Paweł Kowalski, zarządzający funduszem PZU Papierów Dłużnych POLONEZ (PZU FIO Parasolowy).

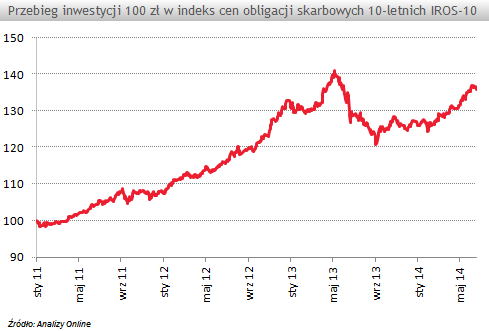

Indeks cen polskich papierów skarbowych IROS wzrósł od początku roku już o +3,8%., czyli zyskał więcej niż warszawska giełda. Rentowność obligacji 10-letnich na koniec 2013 r. wynosiła 4,3%., a obecnie waha się w przedziale ok. 3,5-3,7%. Po kilku latach silnych zwyżek na rynku długu, zarządzający oczekują ochłodzenia koniunktury. Ich zdaniem wyniki funduszy dłużnych mogą nie być już tak wysokie, jak dotychczas. - Hossa na rynku obligacji skarbowych trwa już dłuższy czas i nieuchronnie zbliżamy się do momentu, gdy trend osiągnie swoje apogeum. Większość tegorocznego potencjału wzrostowego została już zrealizowana. W perspektywie najbliższych 12 miesięcy fundusze dłużne wypracują stopę zwrotu rzędu +3%, tj. w pobliżu średniej rentowności polskich papierów skarbowych - tłumaczy Krzysztof Izdebski, zarządzający funduszem UniObligacje Aktywny (UniFundusze SFIO).

- Druga połowa roku może już nie być tak dobra, jak pierwsza. Dotyczy to także polskich obligacji skarbowych, zwłaszcza tych z długiego końca krzywej (o dłuższym terminie wykupu). Na krótki koniec (krótszy termin zapadalności) większy wpływ mogą mieć czynniki lokalne – a te sprzyjają cenom obligacji – uważają Konrad Augustyński i Paweł Kowalski.

Sprawdź: wyniki funduszy dłużnych uniwersalnych.

Na niekorzyść obligacyjnej hossy działają ostatnie wydarzenia ze sceny politycznej. - Inwestorzy na rynkach finansowych bardzo negatywnie odnoszą się do wszelkich rodzajów niepewności. Ujawnienie nagrań zakulisowych rozmów ważnych polityków, może wpływać negatywnie na notowania obligacji w krótkim terminie. Jest to związane z wypowiedziami zarówno opozycji jak i premiera, które nie wykluczają wcześniejszych wyborów - tłumaczy Artur Ratyński, zarządzający funduszem KBC Papierów Dłużnych (KBC FIO). Zdaniem eksperta inwestorzy pozostaną w niepewności do czasu wyjaśnienia sytuacji, co nie będzie sprzyjać zainteresowaniu polskimi papierami skarbowymi. - W perspektywie kilkumiesięcznej niższe ceny polskich obligacji stanowią jednak dobrą okazję do zakupów - dodaje Artur Ratyński.

Sprawdź: wyniki funduszy dłużnych polskich papierów skarbowych.

Na rynku nie brakuje również optymistów, ich zdaniem na korzyść polskich obligacji przemawia dobra sytuacja budżetowa i polityka monetarna banków centralnych. - Polskie obligacje mają szansę zaskoczyć pozytywnie. Wyraźnie niskie odczyty inflacji za kwiecień i maj zaskoczyły rynek oraz Radę, która zaczęła wypowiadać się w bardziej „gołębim” tonie. W chwili obecnej rynek wycenia możliwość obniżki stopy procentowej o -25 punktów bazowych, natomiast jeśli większe dostosowanie okazałoby się niezbędne, polskie obligacje mają jeszcze potencjał wzrostowy - uważa Artur Trela, zarządzający funduszem PKO Skarbowy FIO.

Zdaniem ekspertów, na korzyść obligacji mogą jeszcze działać czynniki zewnętrzne. Decyzja EBC o obniżeniu stóp procentowych i zapowiedź możliwego luzowania ilościowego zwiększa atrakcyjność polskiego długu w oczach zagranicznych inwestorów. Ostatnie komentarze członków amerykańskiej Rezerwy Federalnej wzbudziły z kolei nadzieje na oddalenie w czasie pierwszej podwyżki kosztu pieniądza w USA.

Zarządzający funduszami dłużnymi w poszukiwaniu okazji inwestycyjnych nie ograniczają się tylko do Polski. - Uważnie przyglądamy się obligacjom emitowanym przez naszych sąsiadów i inne kraje regionu - zarówno tym w walucie lokalnej jak i denominowanym w EUR czy USD. Tegoroczna praktyka pokazuje, że można odnosić korzyści z dywersyfikacji, co też staramy się skwapliwie wykorzystywać - piszą Konrad Augustyński i Paweł Kowalski. Eksperci TFI PZU najlepiej oceniają dług Węgier i Rumunii (sprawdź wyniki funduszy zagranicznych dłużnych Nowej Europy).

– Oczekujemy powiększania się różnicy pomiędzy rentownościami niemieckich i amerykańskich papierów skarbowych, co powinno przekładać się na ceny obligacji emitowane przez naszych sąsiadów w tych walutach. Papiery denominowane w EUR mogą być lepsze od tych denominowanych w USD – dodają zarządzający. Z kolei Krzysztof Izdebski z Union Investment TFI najlepiej ocenia perspektywy długu węgierskiego i tureckiego, ze względu na poprawiające się otoczenie gospodarcze tych państw i sprzyjającą politykę banków centralnych.

Kamil Koprowicz, młodszy analitykIndeks cen polskich papierów skarbowych IROS wzrósł od początku roku już o +3,8%., czyli zyskał więcej niż warszawska giełda. Rentowność obligacji 10-letnich na koniec 2013 r. wynosiła 4,3%., a obecnie waha się w przedziale ok. 3,5-3,7%. Po kilku latach silnych zwyżek na rynku długu, zarządzający oczekują ochłodzenia koniunktury. Ich zdaniem wyniki funduszy dłużnych mogą nie być już tak wysokie, jak dotychczas. - Hossa na rynku obligacji skarbowych trwa już dłuższy czas i nieuchronnie zbliżamy się do momentu, gdy trend osiągnie swoje apogeum. Większość tegorocznego potencjału wzrostowego została już zrealizowana. W perspektywie najbliższych 12 miesięcy fundusze dłużne wypracują stopę zwrotu rzędu +3%, tj. w pobliżu średniej rentowności polskich papierów skarbowych - tłumaczy Krzysztof Izdebski, zarządzający funduszem UniObligacje Aktywny (UniFundusze SFIO).

- Druga połowa roku może już nie być tak dobra, jak pierwsza. Dotyczy to także polskich obligacji skarbowych, zwłaszcza tych z długiego końca krzywej (o dłuższym terminie wykupu). Na krótki koniec (krótszy termin zapadalności) większy wpływ mogą mieć czynniki lokalne – a te sprzyjają cenom obligacji – uważają Konrad Augustyński i Paweł Kowalski.

Sprawdź: wyniki funduszy dłużnych uniwersalnych.

Na niekorzyść obligacyjnej hossy działają ostatnie wydarzenia ze sceny politycznej. - Inwestorzy na rynkach finansowych bardzo negatywnie odnoszą się do wszelkich rodzajów niepewności. Ujawnienie nagrań zakulisowych rozmów ważnych polityków, może wpływać negatywnie na notowania obligacji w krótkim terminie. Jest to związane z wypowiedziami zarówno opozycji jak i premiera, które nie wykluczają wcześniejszych wyborów - tłumaczy Artur Ratyński, zarządzający funduszem KBC Papierów Dłużnych (KBC FIO). Zdaniem eksperta inwestorzy pozostaną w niepewności do czasu wyjaśnienia sytuacji, co nie będzie sprzyjać zainteresowaniu polskimi papierami skarbowymi. - W perspektywie kilkumiesięcznej niższe ceny polskich obligacji stanowią jednak dobrą okazję do zakupów - dodaje Artur Ratyński.

Sprawdź: wyniki funduszy dłużnych polskich papierów skarbowych.

Na rynku nie brakuje również optymistów, ich zdaniem na korzyść polskich obligacji przemawia dobra sytuacja budżetowa i polityka monetarna banków centralnych. - Polskie obligacje mają szansę zaskoczyć pozytywnie. Wyraźnie niskie odczyty inflacji za kwiecień i maj zaskoczyły rynek oraz Radę, która zaczęła wypowiadać się w bardziej „gołębim” tonie. W chwili obecnej rynek wycenia możliwość obniżki stopy procentowej o -25 punktów bazowych, natomiast jeśli większe dostosowanie okazałoby się niezbędne, polskie obligacje mają jeszcze potencjał wzrostowy - uważa Artur Trela, zarządzający funduszem PKO Skarbowy FIO.

Zdaniem ekspertów, na korzyść obligacji mogą jeszcze działać czynniki zewnętrzne. Decyzja EBC o obniżeniu stóp procentowych i zapowiedź możliwego luzowania ilościowego zwiększa atrakcyjność polskiego długu w oczach zagranicznych inwestorów. Ostatnie komentarze członków amerykańskiej Rezerwy Federalnej wzbudziły z kolei nadzieje na oddalenie w czasie pierwszej podwyżki kosztu pieniądza w USA.

Zarządzający funduszami dłużnymi w poszukiwaniu okazji inwestycyjnych nie ograniczają się tylko do Polski. - Uważnie przyglądamy się obligacjom emitowanym przez naszych sąsiadów i inne kraje regionu - zarówno tym w walucie lokalnej jak i denominowanym w EUR czy USD. Tegoroczna praktyka pokazuje, że można odnosić korzyści z dywersyfikacji, co też staramy się skwapliwie wykorzystywać - piszą Konrad Augustyński i Paweł Kowalski. Eksperci TFI PZU najlepiej oceniają dług Węgier i Rumunii (sprawdź wyniki funduszy zagranicznych dłużnych Nowej Europy).

– Oczekujemy powiększania się różnicy pomiędzy rentownościami niemieckich i amerykańskich papierów skarbowych, co powinno przekładać się na ceny obligacji emitowane przez naszych sąsiadów w tych walutach. Papiery denominowane w EUR mogą być lepsze od tych denominowanych w USD – dodają zarządzający. Z kolei Krzysztof Izdebski z Union Investment TFI najlepiej ocenia perspektywy długu węgierskiego i tureckiego, ze względu na poprawiające się otoczenie gospodarcze tych państw i sprzyjającą politykę banków centralnych.

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Komentarze i prognozy

24.06.2014

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania