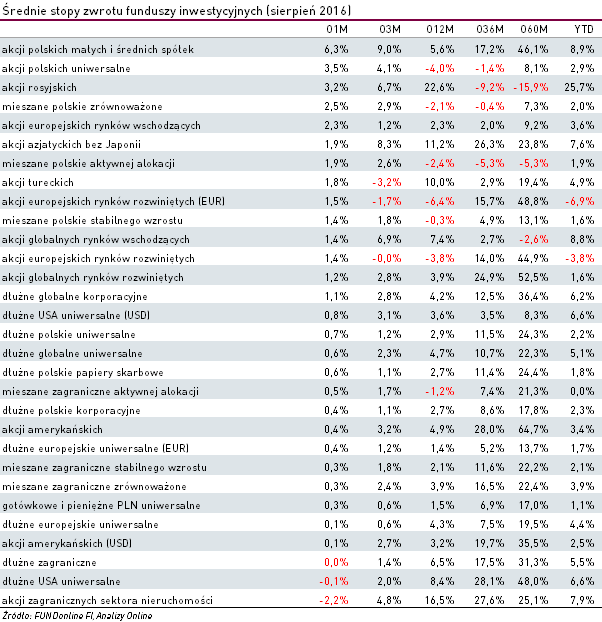

Wyniki funduszy inwestycyjnych (sierpień 2016)

Za nami udane lato na rynkach. Sierpień był już drugim miesiącem z rzędu solidnych wzrostów na wielu parkietach świata

Świetne wyniki notują największe giełdy w Europie Zachodniej - niemiecki DAX i brytyjski FTSE250 wzrosły o +2,5%. Bardzo dobrze radzi sobie większość rynków wschodzących, zwłaszcza na Dalekim Wschodzie (MSCI Asia był +3,6% „nad kreską”). Najsilniejszy, po raz drugi z rzędu, okazał się parkiet w Hongkongu – Hang Seng umocnił się o +5,0%.

Reklama

Giełdy za oceanem zwolniły tempo (S&P500 stracił -0,1%) po świetnym lipcu, jednak dobra sytuacja na rynku pracy i lepsze od spodziewanych wyniki największych korporacji, wciąż stanowią o sile amerykańskiej gospodarki. To z kolei przybliża nas do od dawna prognozowanej podwyżki stóp procentowych. Sierpniowe wypowiedzi przedstawicieli Fed, wskazują na wysokie prawdopodobieństwo takiego ruchu już jesienią, choć wariantem najczęściej branym pod uwagę przez inwestorów, pozostaje grudzień.

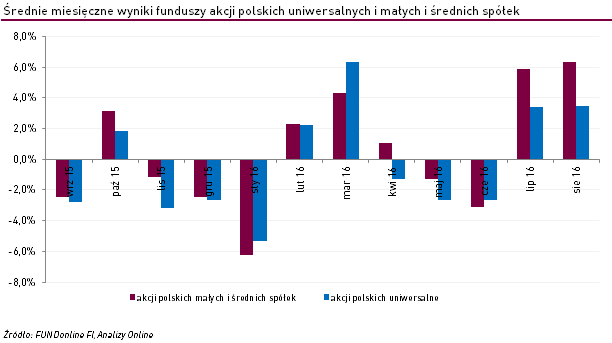

Świetne wyniki w sierpniu notowała również rodzima giełda. WIG20 wzrósł o +1,9%, ale to nie blue chipy były motorem napędowym GPW, a podmioty o mniejszej kapitalizacji. Indeks sWIG80 zyskał +3,9%, a średnie spółki skupione w mWIG40 +9,6%. Tak dobry wynik tych ostatnich, to m.in. zasługa kilku podmiotów, które tylko w sierpniu odnotowały kilkudziesięcioprocentowy wzrost notowań.

Dzięki temu, na krajowym rynku funduszy inwestycyjnych, drugi miesiąc z rzędu, na najwyższe stopy zwrotu można liczyć w przypadku rozwiązań akcji polskich małych i średnich spółek (+6,3%). Zaraz za nimi uplasowały się fundusze akcji polskich uniwersalnych (+3,5%).

W tych dwóch grupach, najbardziej zyskownym funduszem okazała się Ipopema m-INDEKS FIO Kategoria A (+9,2%), którego zadaniem jest jak najwierniejsze odwzrorowanie składu i proporcji indeksu mWIG40. Poza tym, wyróżniały się oczywiście inne konkurencyjne rozwiązania, jak np. KBC Portfel Akcji Średnich Spółek (+8,9%) czy MetLife Akcji Średnich Spółek (+8,4%). Wśród produktów o uniwersalnej strategii, najwyższą stopę zwrotu osiągnął KBC Akcyjny (+6,4%).

Solidne wzrosty walorów notowanych na GPW, znalazły swoje odbicie również w wynikach funduszy mieszanych. Najwięcej zyskały rozwiązania z grupy zrównoważonych (+2,5%) oraz aktywnej alokacji (+1,9%). Fundusze stabilnego wzrostu, z racji względnie wysokiego udziału instrumentów dłużnych, odnotowały nieco niższą stopę zwrotu (+1,4%).

Hossa na pozostałych rynkach emerging markets również znalazła swój wyraz w wynikach funduszy inwestujących w tamtejsze akcje. Najwięcej zyskały rozwiązania oparte o walory rosyjskie (+3,2%) i europejskich rynków wschodzących (+2,3%), w przypadku których skład portfela to często przede wszystkim akcje spółek polskich i tureckich. Przykładem jest Investor Top 50 Małych i Średnich Spółek, który w sierpniu wypracował +4,3% zysku, co było najwyższym wynikiem w tej grupie. Pomimo niestabilnej sytuacji geopolitycznej, również fundusze akcji notowanych nad Bosforem odnotowały dobre wyniki (+1,8%).

W sieprniu, słabiej wypadły fundusze akcji amerykańskich (+0,4%). W tym gronie wyróżniły się jednak rozwiązania Legg Mason TFI - Legg Mason Okazji Rynkowych (+5,6%) oraz Legg Mason Małych Spółek Amerykańskich (+1,8%).

W przypadku funduszy dłużnych na najwyższe stopy zwrotu można było liczyć w rozwiązaniach globalnych korporacyjnych, w składzie których często można znaleźć obligacje wysokiego ryzyka z rynku high-yield. Dzięki umocnieniu się polskiej waluty względem dolara fundusze dłużne amerykańskie, wyceniane w PLN straciły -0,1%, podczas gdy ich odpowiedniki w walucie bazowej, wzrosły o +0,8%.

W przypadku funduszy opartych o krajowe instrumenty dłużne, mieliśmy do czynienia z niską zmiennością stóp zwrotu. Indeks IROS, mierzący zmian cen obligacji o stałym oprocentowaniu wzrósł w sierpniu o +0,6%, czyli dokładnie o tyle samo, ile wyniosła średnia dla rozwiązań opartych o polskie papiery skarbowe i nieco mniej niż wynik funduszy dłużnych o strategii uniwersalnej (+0,7%). W tym gronie wyróżnił się UniObligacje Aktywny (+1,7%) oraz PZU Papierów Dłużnych POLONEZ (+1,3%). Na tym tle, blado wypadły fundusze skupione na długu polskich przedsiębiorstw (+0,6%). Największym zyskiem na poziomie +1,0% mogły pochwalić się dwa rozwiązania - Millennium Obligacji Korporacyjnych oraz Arka BZ WBK Obligacji Korporacyjnych. W przypadku funduszy gotówkowych i pieniężnych sierpień upłynął pod znakiem niewielkich wzrostów (+0,3%). Najwięcej w tym czasie zyskał NN Lokacyjny Plus (+0,7%).

Wojciech Kiermacz

Analizy Online

Wojciech Kiermacz

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Raporty

02.09.2016

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania