Fundusze inwestycyjne – na jaki zysk mogą liczyć klienci?

Jedną z decyzji, jaką powinniśmy podjąć przy wyborze funduszu jest określenie naszego profilu ryzyka oraz wybór odpowiedniej klasy aktywów. Jej efekt ma duży wpływ na przyszłe stopy zwrotu oraz komfort inwestora. Aby pomóc w świadomej ocenie potencjału poszczególnych rodzajów funduszy porównaliśmy średnioroczne stopy zwrotu dla 7 najpopularniejszych grup, w okresie ostatnich 10 lat (od końca 2003 r. do końca 2013 r.).

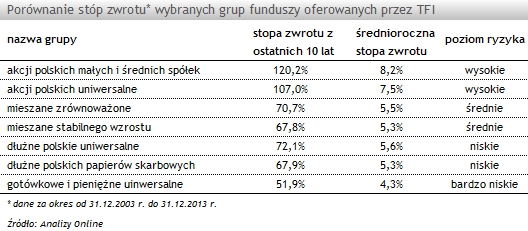

W czołówce zestawienia nie ma niespodzianek. Najlepiej pod kątem przeciętnych, rocznych zysków wypadają fundusze akcyjne o uniwersalnej strategii oraz rozwiązania akcji małych i średnich spółek. W przypadku obu grup inwestor, który zakupił jednostki pod koniec 2003 r., przez kolejną dekadę mógł liczyć na średnioroczny zysk przekraczający +7%.

Ryzyko związane z wyborem tej klasy aktywów było jednak wysokie, podobnie jak zmienność osiąganych wyników. W 2006 r., inwestorzy mogli cieszyć się z zysku przekraczającego +40,0% z jednostek funduszy akcyjnych o uniwersalnej strategii oraz +70,0% w przypadku funduszy akcji MiŚS. Z kolei w trudnym 2008 r., poniesione straty w przypadku obu grup przekraczały -45%. Różnica między najsłabszym, a najlepszym rocznym okresem była więc wyższa niż 90 pkt proc. dla funduszy akcji polskich uniwersalnych i 135 pkt proc. w przypadku funduszy akcji MiŚS.

Ciekawie z punktu widzenia inwestora wypada natomiast porównanie średniorocznych stóp zwrotu funduszy mieszanych oraz dłużnych polskich. Otrzymane wyniki są bardzo podobne (od +5,3% do +5,6%). Nieco wyższe stopy zwrotu wypracowały rozwiązania dłużne, które jednocześnie są mniej ryzykowne w porównaniu do produktów mieszanych. Różnica między najwyższą a najniższą roczną stopą zwrotu funduszy dłużnych uniwersalnych wyniosła ok. 8 pkt proc., a w przypadku rozwiązań stabilnego wzrostu przekroczyła 30 pkt proc. Z podobną sytuacją mamy do czynienia na poziomie samych funduszy. W grupie stabilnego wzrostu, średnioroczna stopa zwrotu Credit Agricole Stabilnego Wzrostu (Credit Agricole FIO) wyniosła +7,3%, podczas gdy przeciętny wynik Pioneera Stabilnego Wzrostu (Pioneer FIO) w okresie 10 lat to +1,4%.

Najniższe annualizowane stopy zwrotu wypracowały z kolei fundusze gotówkowe i pieniężne, +4,3%. Są to jednak najmniej ryzykowne produkty w ofercie TFI, w ich wypadku niższe wyniki są ceną za bezpieczeństwo.

Podsumowując, przed decyzją o wyborze funduszu warto poświecić więc chwilę czasu na zastanowienie się, który z segmentów będzie dla nas najlepszy. Inwestorzy, którzy oczekują przede wszystkim wysokich stóp zwrotu, a na pożądany rezultat mogą poczekać nawet 5 czy 10 lat, będą zainteresowani funduszami akcyjnymi. Z kolei dla osób o niskiej tolerancji ryzyka, lepszą propozycją wydają się rozwiązania dłużne lub gotówkowe i pieniężne.

W czołówce zestawienia nie ma niespodzianek. Najlepiej pod kątem przeciętnych, rocznych zysków wypadają fundusze akcyjne o uniwersalnej strategii oraz rozwiązania akcji małych i średnich spółek. W przypadku obu grup inwestor, który zakupił jednostki pod koniec 2003 r., przez kolejną dekadę mógł liczyć na średnioroczny zysk przekraczający +7%.

Ryzyko związane z wyborem tej klasy aktywów było jednak wysokie, podobnie jak zmienność osiąganych wyników. W 2006 r., inwestorzy mogli cieszyć się z zysku przekraczającego +40,0% z jednostek funduszy akcyjnych o uniwersalnej strategii oraz +70,0% w przypadku funduszy akcji MiŚS. Z kolei w trudnym 2008 r., poniesione straty w przypadku obu grup przekraczały -45%. Różnica między najsłabszym, a najlepszym rocznym okresem była więc wyższa niż 90 pkt proc. dla funduszy akcji polskich uniwersalnych i 135 pkt proc. w przypadku funduszy akcji MiŚS.

Ciekawie z punktu widzenia inwestora wypada natomiast porównanie średniorocznych stóp zwrotu funduszy mieszanych oraz dłużnych polskich. Otrzymane wyniki są bardzo podobne (od +5,3% do +5,6%). Nieco wyższe stopy zwrotu wypracowały rozwiązania dłużne, które jednocześnie są mniej ryzykowne w porównaniu do produktów mieszanych. Różnica między najwyższą a najniższą roczną stopą zwrotu funduszy dłużnych uniwersalnych wyniosła ok. 8 pkt proc., a w przypadku rozwiązań stabilnego wzrostu przekroczyła 30 pkt proc. Z podobną sytuacją mamy do czynienia na poziomie samych funduszy. W grupie stabilnego wzrostu, średnioroczna stopa zwrotu Credit Agricole Stabilnego Wzrostu (Credit Agricole FIO) wyniosła +7,3%, podczas gdy przeciętny wynik Pioneera Stabilnego Wzrostu (Pioneer FIO) w okresie 10 lat to +1,4%.

Najniższe annualizowane stopy zwrotu wypracowały z kolei fundusze gotówkowe i pieniężne, +4,3%. Są to jednak najmniej ryzykowne produkty w ofercie TFI, w ich wypadku niższe wyniki są ceną za bezpieczeństwo.

Podsumowując, przed decyzją o wyborze funduszu warto poświecić więc chwilę czasu na zastanowienie się, który z segmentów będzie dla nas najlepszy. Inwestorzy, którzy oczekują przede wszystkim wysokich stóp zwrotu, a na pożądany rezultat mogą poczekać nawet 5 czy 10 lat, będą zainteresowani funduszami akcyjnymi. Z kolei dla osób o niskiej tolerancji ryzyka, lepszą propozycją wydają się rozwiązania dłużne lub gotówkowe i pieniężne.

Kamil Koprowicz, młodszy analityk

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Tylko u nas

23.07.2014

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania