Pod lupą: Ster na Przyszłość z Wartą

Od stycznia tego roku w placówkach Raiffeisen Bank Polska dostępny jest produkt Ster na Przyszłość, przygotowany we współpracy z TUnŻ Warta. Postanowiliśmy przyjrzeć mu się z bliska.

Jest to produkt inwestycyjno-ubezpieczeniowy przeznaczony do systematycznego oszczędzania od 200 do 2 000 zł miesięcznie lub od 2 000 do 24 000 zł rocznie. Wysokość i częstotliwość wpłat deklarowana jest na początku umowy. Istnieje możliwość wpłat dodatkowych alokowanych na osobnym rachunku, które jednak nie mogą być niższe od 1000 zł. Ubezpieczeniem może być objęta osoba od 18-stego do nieukończonego 70 roku życia. Umowa zawierana jest na 10 lat, z tym, że okres ten przedłuża się bezterminowo, jeżeli ubezpieczony nie złoży oświadczenia o nieprzedłużaniu ochrony ubezpieczeniowej. Zakres ochrony obejmuje zgon ubezpieczonego (świadczenie równe 101% wartości rachunku podstawowego + wartość rachunku dodatkowego) oraz zgon w wyniku wypadku (wypłacane dodatkowe świadczenie o wartości od 15000 do 60000, zależnie od zadeklarowanej składki regularnej). Po 3 latach istnieje możliwość zawieszenia składek na 12 miesięcy (kolejne po 5 latach od początku poprzedniego okresu zawieszenia), a prawo do ubezpieczenia bezskładkowego przysługuje po 10 latach.

W ramach umowy mamy do dyspozycji 21 funduszy, zarówno z oferty kilku TFI (od Aviva Investors Poland, ING, Quercus, Investors, oraz Union Investment) oraz 4 gotowe strategie (plany inwestycyjne).Jest to produkt inwestycyjno-ubezpieczeniowy przeznaczony do systematycznego oszczędzania od 200 do 2 000 zł miesięcznie lub od 2 000 do 24 000 zł rocznie. Wysokość i częstotliwość wpłat deklarowana jest na początku umowy. Istnieje możliwość wpłat dodatkowych alokowanych na osobnym rachunku, które jednak nie mogą być niższe od 1000 zł. Ubezpieczeniem może być objęta osoba od 18-stego do nieukończonego 70 roku życia. Umowa zawierana jest na 10 lat, z tym, że okres ten przedłuża się bezterminowo, jeżeli ubezpieczony nie złoży oświadczenia o nieprzedłużaniu ochrony ubezpieczeniowej. Zakres ochrony obejmuje zgon ubezpieczonego (świadczenie równe 101% wartości rachunku podstawowego + wartość rachunku dodatkowego) oraz zgon w wyniku wypadku (wypłacane dodatkowe świadczenie o wartości od 15000 do 60000, zależnie od zadeklarowanej składki regularnej). Po 3 latach istnieje możliwość zawieszenia składek na 12 miesięcy (kolejne po 5 latach od początku poprzedniego okresu zawieszenia), a prawo do ubezpieczenia bezskładkowego przysługuje po 10 latach.

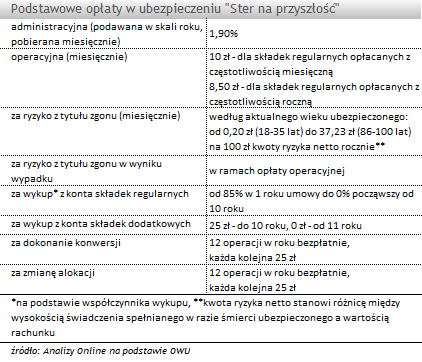

Najważniejsze opłaty jakie towarzyszą ubezpieczeniu to opłata administracyjna i operacyjna. To one generują najwyższe koszty umowy. W przypadku wcześniejszego zakończenia inwestycji (do 9 roku jej trwania), musimy dodatkowo liczyć się z poniesieniem opłaty likwidacyjnej. 12-krotne bezpłatne zmiany alokacji lub konwersje zgromadzonych środków (liczone oddzielnie) pozwalają na modyfikację początkowo przyjętej strategii inwestycyjnej. Opłata za ryzyko z tytułu zgonu oraz z tytułu zgonu w wyniku wypadku nie mają istotnego wpływu na nasz rachunek (pierwsza z nich jest minimalna, druga wliczona w opłatę operacyjną).

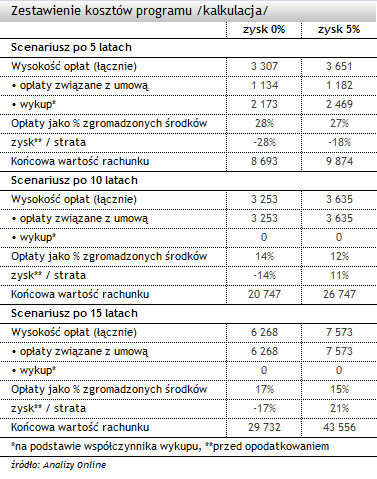

By lepiej oszacować wpływ kosztów na inwestycję, dokonaliśmy kalkulacji, przy założeniu minimalnych, regularnych wpłat, czyli 200 zł miesięcznie (pomijając opłatę za ryzyko). Uwzględniliśmy 2 warianty: zerową stopę z inwestycji w fundusz oraz zysk na stałym poziomie 5% w skali roku (naliczany wg kapitalizacji miesięcznej). Sprawdziliśmy jaki udział stanowią koszty w całości zgromadzonego kapitału oraz ostateczny poziom zysku (lub straty) w przypadku zakończenia inwestycji po 5, 10 i 15 latach inwestycji. W kalkulacji nie uwzględniliśmy podatku od zysków kapitałowych.

By lepiej oszacować wpływ kosztów na inwestycję, dokonaliśmy kalkulacji, przy założeniu minimalnych, regularnych wpłat, czyli 200 zł miesięcznie (pomijając opłatę za ryzyko). Uwzględniliśmy 2 warianty: zerową stopę z inwestycji w fundusz oraz zysk na stałym poziomie 5% w skali roku (naliczany wg kapitalizacji miesięcznej). Sprawdziliśmy jaki udział stanowią koszty w całości zgromadzonego kapitału oraz ostateczny poziom zysku (lub straty) w przypadku zakończenia inwestycji po 5, 10 i 15 latach inwestycji. W kalkulacji nie uwzględniliśmy podatku od zysków kapitałowych.

W ciągu 5 lat inwestycji, wysokość wpłaconych rat sięga łącznie 12 tys. zł. W przypadku podjęcia decyzji o zakończeniu inwestycji po 5 latach jej trwania, ponoszone koszty sięgają ok. 27-28% zgromadzonego kapitału w obu wariantach, czyli przy założeniu braku zysku z funduszy, jak i rocznego zysku rzędu 5%. W tym przypadku najbardziej obciążające są wysokie opłaty likwidacyjne. W scenariuszu zakończenia inwestycji po 10 latach jej trwania, całkowity udział kosztów zmniejsza się do 12-14% kapitału. Opłata administracyjna pobierana od całości zgromadzonego kapitału generuje coraz wyższe koszty, w skutek czego procentowy udział opłat w dalszych latach rośnie.

Warto zauważyć także kiedy nasza inwestycja wychodzi „na plus”, przy zakładanym zysku z funduszy na poziomie 5% rocznie. Jeśli zakończymy inwestycję po 10 latach jej trwania, nasz całkowity 10-letni zysk wyniesie 11%, a po 15 latach będzie to 21%.

Agnieszka Zawadzka,

Analizy Online

Warto zauważyć także kiedy nasza inwestycja wychodzi „na plus”, przy zakładanym zysku z funduszy na poziomie 5% rocznie. Jeśli zakończymy inwestycję po 10 latach jej trwania, nasz całkowity 10-letni zysk wyniesie 11%, a po 15 latach będzie to 21%.

Agnieszka Zawadzka,

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

04.04.2013

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania