Nowy wskaźnik SRRI całej prawdy Ci nie powie

W polskich realiach większość dostępnych obligacji komercyjnych jest wyceniana za pomocą efektywnej stopy zwrotu. Ma to związek z brakiem płynnego rynku, co istotnie odróżnia fundusze inwestujące na krajowym rynku papierów nieskarbowych od tych, które inwestują na rynkach zagranicznych (wyceniane mark to market). Warto jednak zauważyć, że fundusze dłużne korporacyjne pod względem sposobu wyceny różnią się także od funduszy uniwersalnych i skarbowych, w których większość portfela stanowią papiery skarbowe.

Zachowanie jednostki funduszu, w tym naturalnie sposób wyceny, ma wpływ na wskaźnik SRRI (Synthetic Risk and Reward Indicator), który wykorzystywany jest w KIID (Key Investor Information Document). Już niedługo, wraz z implementacją nowej unijnej dyrektywy, dokument ten będą musiały udostępniać krajowe TFI. Wskaźnik ryzyka ujęty w KIID prezentowany jest w skali numerycznej od 1 do 7, a sposób jego wyliczenia bazuje na odchyleniu standardowym stóp zwrotu za okres ostatnich 5 lat. Dzięki wykorzystaniu odchylenia standardowego, można zaklasyfikować fundusze do danej kategorii ryzyka pod względem ich zmienności, niezależnie od realizowanej polityki inwestycyjnej. Jednak, tak jak każdy wskaźnik bazujący na historycznym zachowaniu jednostki, ma on swoje wady.

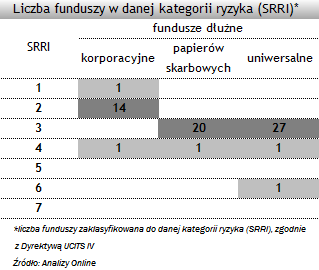

W dobry sposób problem ten obrazuje rozkład wskaźnika SRRI w przekroju różnych grup funduszy w ramach segmentu rozwiązań dłużnych. Zdecydowana większość funduszy dłużnych papierów korporacyjnych może bowiem pochwalić się wskaźnikiem SRRI na poziomie 2, natomiast w przypadku funduszy papierów skarbowych i dłużnych uniwersalnych najczęściej występującą wartością dla tego parametru jest 3. Na tej podstawie można mylnie zakładać, że fundusze korporacyjne mają niższy profil ryzyka niż np. fundusze skarbowe czy też uniwersalne. Jest to oczywiście założenie błędne, gdyż w praktyce to właśnie fundusze inwestujące w dług skarbowy mają niższy poziom całego ryzyka inwestycyjnego.

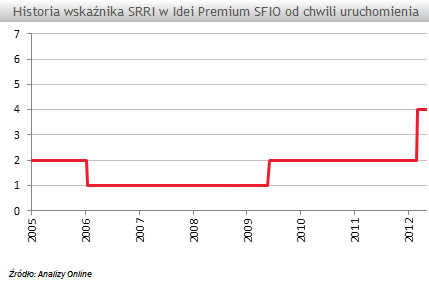

Jak widać wskaźnik SRRI w przypadku funduszy obligacji korporacyjnych przypisuje tym funduszom niższy profil ryzyka niż rozwiązaniom, których portfele są wyceniane w sposób rynkowy. W praktyce rodzi to spory problem, gdyż fundusze inwestujące w papiery komercyjne obarczone są ryzykiem nagłego spadku wartości jednostki. Doskonałym, choć bardzo jaskrawym przykładem, jest fundusz Idea Premium SFIO, który w przeszłości mógł pochwalić się niskim wskaźnikiem SRRI na poziomie 1 lub 2. Dopiero po przeszacowaniu obligacji spółek z problemami i ogromnych stratach, wskaźnik ryzyka funduszu wzrósł do 4.

Wskaźnik SRRI, który stanie się powszechnym narzędziem wraz z wprowadzeniem KIID, jest bez wątpienia przydatny. Jednak w niektórych sytuacjach aby z niego świadomie skorzystać musimy znać dobre i złe strony tego syntetycznego podejścia. Dlatego przy wyborze funduszu warto również brać pod uwagę inne cechy produktu, takie jak np. ryzyko kredytowe czy sposób wyceny. Poleganie wyłącznie na wskaźniku SRRI w przypadku funduszy, które wyceniają aktywa za pomocą efektywnej stopy zwrotu może być bowiem mylące.

Anna Księżak, młodszy analityk

Analizy Online

Zachowanie jednostki funduszu, w tym naturalnie sposób wyceny, ma wpływ na wskaźnik SRRI (Synthetic Risk and Reward Indicator), który wykorzystywany jest w KIID (Key Investor Information Document). Już niedługo, wraz z implementacją nowej unijnej dyrektywy, dokument ten będą musiały udostępniać krajowe TFI. Wskaźnik ryzyka ujęty w KIID prezentowany jest w skali numerycznej od 1 do 7, a sposób jego wyliczenia bazuje na odchyleniu standardowym stóp zwrotu za okres ostatnich 5 lat. Dzięki wykorzystaniu odchylenia standardowego, można zaklasyfikować fundusze do danej kategorii ryzyka pod względem ich zmienności, niezależnie od realizowanej polityki inwestycyjnej. Jednak, tak jak każdy wskaźnik bazujący na historycznym zachowaniu jednostki, ma on swoje wady.

W dobry sposób problem ten obrazuje rozkład wskaźnika SRRI w przekroju różnych grup funduszy w ramach segmentu rozwiązań dłużnych. Zdecydowana większość funduszy dłużnych papierów korporacyjnych może bowiem pochwalić się wskaźnikiem SRRI na poziomie 2, natomiast w przypadku funduszy papierów skarbowych i dłużnych uniwersalnych najczęściej występującą wartością dla tego parametru jest 3. Na tej podstawie można mylnie zakładać, że fundusze korporacyjne mają niższy profil ryzyka niż np. fundusze skarbowe czy też uniwersalne. Jest to oczywiście założenie błędne, gdyż w praktyce to właśnie fundusze inwestujące w dług skarbowy mają niższy poziom całego ryzyka inwestycyjnego.

Jak widać wskaźnik SRRI w przypadku funduszy obligacji korporacyjnych przypisuje tym funduszom niższy profil ryzyka niż rozwiązaniom, których portfele są wyceniane w sposób rynkowy. W praktyce rodzi to spory problem, gdyż fundusze inwestujące w papiery komercyjne obarczone są ryzykiem nagłego spadku wartości jednostki. Doskonałym, choć bardzo jaskrawym przykładem, jest fundusz Idea Premium SFIO, który w przeszłości mógł pochwalić się niskim wskaźnikiem SRRI na poziomie 1 lub 2. Dopiero po przeszacowaniu obligacji spółek z problemami i ogromnych stratach, wskaźnik ryzyka funduszu wzrósł do 4.

Wskaźnik SRRI, który stanie się powszechnym narzędziem wraz z wprowadzeniem KIID, jest bez wątpienia przydatny. Jednak w niektórych sytuacjach aby z niego świadomie skorzystać musimy znać dobre i złe strony tego syntetycznego podejścia. Dlatego przy wyborze funduszu warto również brać pod uwagę inne cechy produktu, takie jak np. ryzyko kredytowe czy sposób wyceny. Poleganie wyłącznie na wskaźniku SRRI w przypadku funduszy, które wyceniają aktywa za pomocą efektywnej stopy zwrotu może być bowiem mylące.

Anna Księżak, młodszy analityk

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

28.12.2012

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania