Fundusze obligacji korporacyjnych – jak to się robi w Londynie

Ostatnie problemy emitentów papierów korporacyjnych odbiły się szerokim echem na rynku funduszy obligacji.

Straty wywołane upadłością takich spółek jak DSS czy PBG sprawiły, że klienci zaczęli wycofywać środki z produktów inwestujących w dług przedsiębiorstw, często przenosząc je do funduszy papierów skarbowych. Rentowności tych ostatnich oscylują jednak wokół historycznych minimów. Oznacza to, że potencjał wzrostowy dla polskich papierów rządowych jest dużo mniejszy niż kilka miesięcy temu, przez co oczekiwana stopa zwrotu traci na atrakcyjności. Klienci indywidualni, którzy nie są gotowi do inwestowania w fundusze akcji, mogą już w najbliższej przyszłości ponownie zainteresować się długiem przedsiębiorstw. Szczególnie ciekawe wydają się te fundusze, które posiadają ekspozycję na papiery wysokomarżowe, dające potencjalny zysk nawet powyżej 10% brutto w skali roku. W krajach z rozwiniętym rynkiem kapitałowym, fundusze inwestujące w dług korporacyjny o podwyższonym ryzyku (tzw. high-yield bonds) stanowią istotną część branży. Oferta polskich TFI jest w tym zakresie wciąż bardzo skromna, a ostatnie odpisy zniechęciły część inwestorów do tego typu inwestycji.

Pomimo to warto porównać konstrukcję zachodniego funduszu opartego o papiery komercyjne z polskim odpowiednikiem. Celem takiego porównania jest pokazanie różnic pomiędzy Polską a krajami zachodnimi, które w dużej mierze są wynikiem całkowicie innego tempa rozwoju rynku papierów nieskarbowych. Można jednak założyć, że w długim terminie Polska będzie powoli równać do standardów zagranicznych. Warto zatem zwrócić uwagę, na to, w jakim kierunku będą zachodziły zmiany.

Funduszem, który w swojej charakterystyce wydaje się najbardziej zbliżony do zachodnich funduszy obligacji wysokodochodowych (high yield) na polskim rynku jest Copernicus Dłużnych Papierów Korporacyjnych. Porównaliśmy go z klasycznym reprezentantem grupy rozwiązań dłużnych zagranicznych globalne High-Yield, tj. z Schroders ISF Global High Yield.

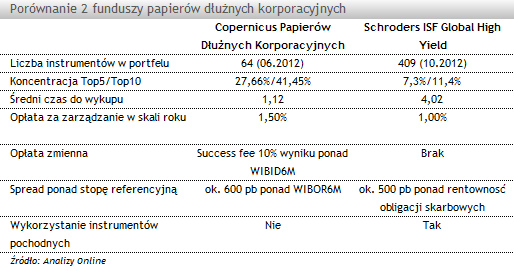

Podstawowa różnica między zaprezentowanymi rozwiązaniami to rozbieżność w liczbie składników portfela. W przypadku funduszu Schroders jest ona ponad 5-krotnie wyższa niż w funduszu Copernicusa, co przekłada się na zupełnie inne rozproszenie ryzyka kredytowego. W przypadku kilkuset pozycji ulega ono znacznie większemu rozłożeniu, niż wtedy gdy jest ich „tylko” kilkadziesiąt. Efekt dywersyfikacji dobrze oddaje również koncentracja największych składników w portfelu. Dla Copernicusa 10 papierów o najwyższym udziale stanowi blisko 41,5% całego portfela, w przypadku Schroders jest to zaledwie 11,6%.

Tak istotne różnice pomiędzy funduszami są efektem zupełnie innych możliwości inwestycyjnych. Na zachodzie zarządzający dysponują tysiącami papierów, najczęściej notowanych na aktywnych rynkach. Dzięki temu mogą szybko upłynnić posiadane walory, przebudowywać portfel i kształtować jego charakterystykę w znacznie bardziej elastyczny sposób. Nabywanie walorów wycenianych rynkowo (mark to market) oznacza również, że zarządzający mogą uzyskiwać zysk kapitałowy z inwestycji, nie będąc zmuszonym do trzymania papierów aż do terminu wykupu, z czym nie mamy do czynienia w Polsce. Co również nie jest bez znaczenia, emisje obligacji na zachodzie często posiadają odległe terminy zapadalności, co pozwala na bardziej swobodne kształtowanie duration portfela. Na rynku krajowym dominują obligacje z 2 lub 3-letnim terminem do wykupu.

Wszystko to, co na rynkach rozwiniętych jest standardem, dla zarządzającego w Polsce jest wciąż nieosiągalne. Krajowy rynek obligacji jest niewielki, a przy tym niepłynny. W dodatku gros popytu jest zaspokajane przez emisje największych koncernów lub banków, przez co oferty mniejszych podmiotów często nie mają szans aby trafić do portfeli inwestorów. Wszystko to sprawia, że zarządzający funduszem korporacyjnym, szczególnie opartym na papierach bardziej ryzykownych, nie może być zbyt wybredny i to często bieżąca podaż na rynku określa kształt jego portfela. Obecnie jest to niestety przeszkoda trudna do ominięcia.

To, co można uznać za przewagę funduszy zachodnich, a co w mniejszym stopniu ma związek z rozwojem rynku, to koszty związane z inwestycją. W Polsce w przeważającej większości przypadków koszty pobierane za zarządzanie są wyższe niż w zagranicznych odpowiednikach i z funduszami obligacji korporacyjnych nie jest inaczej.

Zyskowność tego typu rozwiązań często mierzy się różnicą pomiędzy oczekiwaną rentownością brutto portfela, a stopą wolną od ryzyka, czyli np. rentownością z obligacji skarbowych. Przy stopach referencyjnych w Polsce na poziomie 4,5% oznacza to rentowność przedstawianego funduszu na poziomie blisko 10,5%. Na Zachodzie stopy referencyjne są bardzo niskie, w strefie euro np. wynoszą tylko 0,75%. To oznacza, że fundusze tego typu w krajach rozwiniętych powinny zarabiać ok. 6% brutto, niewiele więcej niż w Polsce można otrzymać na lokacie. Faktycznie ich zyski mogą być wyższe, np. omawiany Schoder ISF Global High-Yield zarobił w tym roku już +13,0%. Taki wynik udało się osiągnąć głównie dzięki zyskom kapitałowym z obligacji (benchmark rynku obligacji HY zyskał w tym czasie ok. +15,5%), co w Polsce jest z braku rynku praktycznie niemożliwe.

Zachodnie fundusze korzystają również aktywnie z instrumentów pochodnych, przede wszystkim tzw. CDS-ów. Są to instrumenty, których nabycie chroni przed niewypłacalnością emitenta, na którego papiery opiewa dany CDS. Wykorzystywane są również instrumenty na stopę procentową oraz pozwalające zabezpieczyć kurs walutowy. W Polsce, ponownie z braku rozwiniętego rynku obligacji komercyjnych, zapotrzebowanie na tego typu instrumenty ze strony zarządzających funduszami jest bardzo niskie.

Podsumowując, duże różnice pomiędzy funduszami obligacji korporacyjnych w Polsce i na świecie sprowadzają się praktyce do jednego czynnika. Brak płynnego i rozbudowanego rynku papierów komercyjnych sprawia, że w naszym kraju zarządzający mają w wielu aspektach związane ręce. Choć powoli stan ten zaczyna ulegać zmianie, to cały proces wymaga upływu długiego czasu. Stąd też inwestorzy poszukujący ekspozycji na dług korporacyjny powinni zapoznać się z produktami oferowanymi przez zachodnie TFI, gdyż standardy w nich wykorzytywane są z perspektywy naszego rynku wciąż trudnym do osiągniecia ideałem. Czy warto inwestować w obligacje wysokodochodowe? W dobrych latach najlepsze z nich dają zyski na poziomie kilkunastu procent. Przykładowo, w tym roku najlepsze dały zarobić +16,0%, gdy ich polskie odpowiedniki +9,4%.

Marcin Różowski, młodszy analityk

Analizy OnlinePomimo to warto porównać konstrukcję zachodniego funduszu opartego o papiery komercyjne z polskim odpowiednikiem. Celem takiego porównania jest pokazanie różnic pomiędzy Polską a krajami zachodnimi, które w dużej mierze są wynikiem całkowicie innego tempa rozwoju rynku papierów nieskarbowych. Można jednak założyć, że w długim terminie Polska będzie powoli równać do standardów zagranicznych. Warto zatem zwrócić uwagę, na to, w jakim kierunku będą zachodziły zmiany.

Funduszem, który w swojej charakterystyce wydaje się najbardziej zbliżony do zachodnich funduszy obligacji wysokodochodowych (high yield) na polskim rynku jest Copernicus Dłużnych Papierów Korporacyjnych. Porównaliśmy go z klasycznym reprezentantem grupy rozwiązań dłużnych zagranicznych globalne High-Yield, tj. z Schroders ISF Global High Yield.

Podstawowa różnica między zaprezentowanymi rozwiązaniami to rozbieżność w liczbie składników portfela. W przypadku funduszu Schroders jest ona ponad 5-krotnie wyższa niż w funduszu Copernicusa, co przekłada się na zupełnie inne rozproszenie ryzyka kredytowego. W przypadku kilkuset pozycji ulega ono znacznie większemu rozłożeniu, niż wtedy gdy jest ich „tylko” kilkadziesiąt. Efekt dywersyfikacji dobrze oddaje również koncentracja największych składników w portfelu. Dla Copernicusa 10 papierów o najwyższym udziale stanowi blisko 41,5% całego portfela, w przypadku Schroders jest to zaledwie 11,6%.

Tak istotne różnice pomiędzy funduszami są efektem zupełnie innych możliwości inwestycyjnych. Na zachodzie zarządzający dysponują tysiącami papierów, najczęściej notowanych na aktywnych rynkach. Dzięki temu mogą szybko upłynnić posiadane walory, przebudowywać portfel i kształtować jego charakterystykę w znacznie bardziej elastyczny sposób. Nabywanie walorów wycenianych rynkowo (mark to market) oznacza również, że zarządzający mogą uzyskiwać zysk kapitałowy z inwestycji, nie będąc zmuszonym do trzymania papierów aż do terminu wykupu, z czym nie mamy do czynienia w Polsce. Co również nie jest bez znaczenia, emisje obligacji na zachodzie często posiadają odległe terminy zapadalności, co pozwala na bardziej swobodne kształtowanie duration portfela. Na rynku krajowym dominują obligacje z 2 lub 3-letnim terminem do wykupu.

Wszystko to, co na rynkach rozwiniętych jest standardem, dla zarządzającego w Polsce jest wciąż nieosiągalne. Krajowy rynek obligacji jest niewielki, a przy tym niepłynny. W dodatku gros popytu jest zaspokajane przez emisje największych koncernów lub banków, przez co oferty mniejszych podmiotów często nie mają szans aby trafić do portfeli inwestorów. Wszystko to sprawia, że zarządzający funduszem korporacyjnym, szczególnie opartym na papierach bardziej ryzykownych, nie może być zbyt wybredny i to często bieżąca podaż na rynku określa kształt jego portfela. Obecnie jest to niestety przeszkoda trudna do ominięcia.

To, co można uznać za przewagę funduszy zachodnich, a co w mniejszym stopniu ma związek z rozwojem rynku, to koszty związane z inwestycją. W Polsce w przeważającej większości przypadków koszty pobierane za zarządzanie są wyższe niż w zagranicznych odpowiednikach i z funduszami obligacji korporacyjnych nie jest inaczej.

Zyskowność tego typu rozwiązań często mierzy się różnicą pomiędzy oczekiwaną rentownością brutto portfela, a stopą wolną od ryzyka, czyli np. rentownością z obligacji skarbowych. Przy stopach referencyjnych w Polsce na poziomie 4,5% oznacza to rentowność przedstawianego funduszu na poziomie blisko 10,5%. Na Zachodzie stopy referencyjne są bardzo niskie, w strefie euro np. wynoszą tylko 0,75%. To oznacza, że fundusze tego typu w krajach rozwiniętych powinny zarabiać ok. 6% brutto, niewiele więcej niż w Polsce można otrzymać na lokacie. Faktycznie ich zyski mogą być wyższe, np. omawiany Schoder ISF Global High-Yield zarobił w tym roku już +13,0%. Taki wynik udało się osiągnąć głównie dzięki zyskom kapitałowym z obligacji (benchmark rynku obligacji HY zyskał w tym czasie ok. +15,5%), co w Polsce jest z braku rynku praktycznie niemożliwe.

Zachodnie fundusze korzystają również aktywnie z instrumentów pochodnych, przede wszystkim tzw. CDS-ów. Są to instrumenty, których nabycie chroni przed niewypłacalnością emitenta, na którego papiery opiewa dany CDS. Wykorzystywane są również instrumenty na stopę procentową oraz pozwalające zabezpieczyć kurs walutowy. W Polsce, ponownie z braku rozwiniętego rynku obligacji komercyjnych, zapotrzebowanie na tego typu instrumenty ze strony zarządzających funduszami jest bardzo niskie.

Podsumowując, duże różnice pomiędzy funduszami obligacji korporacyjnych w Polsce i na świecie sprowadzają się praktyce do jednego czynnika. Brak płynnego i rozbudowanego rynku papierów komercyjnych sprawia, że w naszym kraju zarządzający mają w wielu aspektach związane ręce. Choć powoli stan ten zaczyna ulegać zmianie, to cały proces wymaga upływu długiego czasu. Stąd też inwestorzy poszukujący ekspozycji na dług korporacyjny powinni zapoznać się z produktami oferowanymi przez zachodnie TFI, gdyż standardy w nich wykorzytywane są z perspektywy naszego rynku wciąż trudnym do osiągniecia ideałem. Czy warto inwestować w obligacje wysokodochodowe? W dobrych latach najlepsze z nich dają zyski na poziomie kilkunastu procent. Przykładowo, w tym roku najlepsze dały zarobić +16,0%, gdy ich polskie odpowiedniki +9,4%.

Marcin Różowski, młodszy analityk

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Tylko u nas

30.11.2012

Źródło: PHOTOCREO Michal Bednarek/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania