Kup i trzymaj a może Kup i działaj

Tekst był opublikowany w biuletynie "II Fund Forum Analizy Online", marzec 2012.

Dla wielu osób idea oszczędzania zazwyczaj bazuje na dwóch prostych założeniach. Pierwszym jest systematyczne odkładanie równych kwot. Ogólnie prościej wygospodarować z góry ustalone niewielkie sumy np. raz na miesiąc, niż duże kwoty np. raz na rok. Drugie założenie zakłada długi horyzont. W tym przypadku chodzi o prostą arytmetykę - im dłużej oszczędzamy, tym więcej odłożymy.

W powyższe kryteria doskonale wpisują się plany systematycznego oszczędzania oparte na regularnej wpłacie. W ich przypadku mamy do czynienia z uśrednianiem ceny nabycia poprzez systematyczny zakup jednostek funduszy w różnych warunkach koniunktury. Zdecydowana większość planów zakłada bardzo długi horyzont inwestycyjny, zazwyczaj co najmniej 10-letni. W całości takie podejście zazwyczaj 'sprzedawane' jest jako pomysł na to jak zniwelować wpływ cyklicznych wahań na giełdzie oraz jako sposób zwiększający szanse na uzyskanie oczekiwanej stopy zwrotu. Choć oba argumenty, uśrednianie cen nabycia i długi horyzont, brzmią sensownie, to jednak praktyka jest dużo bardziej skomplikowana. Problem jak zwykle tkwi w szczegółach, głównie w zbyt optymistycznym założeniu, że wydłużanie horyzontu w każdym przypadku działa na korzyść inwestora.

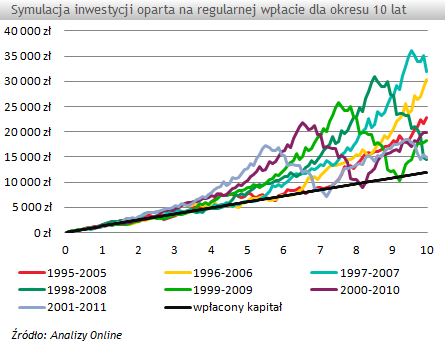

Wyobraźmy sobie, że mamy 7 inwestorów. Każdy z nich lokował środki w przeciętny fundusz akcji polskich uniwersalnych. W wszystkich przypadkach inwestycja bazowała na regularnych wpłatach (100 złotych co miesiąc) i trwała równe 10 lat. Różnice polegają na odmiennym okresie trwania inwestycji, czyli na innym momencie jej rozpoczęcia i zakończenia. Klient, który zaczynał inwestycję na koniec 1995 roku kończył ją na koniec 2005 roku. Klient, który zaczął w 1996 roku kończył w 2006 roku etc.

Po burzliwych wydarzeniach ostatnich lat, nie może dziwić, że największy kapitał zgromadzili ci inwestorzy, którzy swoją inwestycję kończyli w okolicach szczytu hossy tj. w 2006 lub 2007 roku. Najsłabiej wypadli ci, którzy kończyli w trakcie dwóch ostatnich 'dołków' na rynku akcji tj. w 2008 lub 2011 roku. Choć każda z 7 przedstawionych inwestycji przyniosła dodatni rezultat, to różnica w ostatecznym wyniku pomiędzy najlepszym a najgorszym wynosi aż 15 tys. złotych. Stanowi to ponad 125% z 12 tys. złotych zainwestowanego kapitału. Głównym powodem aż tak dużych rozbieżności jest moment zakończenia. To przede wszystkim on zadecydował o ostatecznej rentowności całego zainwestowanego kapitału. Dla doradców sprzedających koncepcję regularnego oszczędzania /sprawdź ofertę programów z regularną składką/ rodzi to nie lada problem, gdyż obawa o utratę dużej części żmudnie budowanego kapitału w ostatnich latach trwania programu jest słuszna. Wystąpienie takiego scenariusza prowadzi do ogromnego niezadowolenia klienta, nawet w sytuacji, gdy na koniec inwestycji uzyskamy dodatnią stopę zwrotu. Drugim poważnym problemem pozostaje fakt, że klienci skupiają swoją uwagę przede wszystkim na momencie rozpoczęcia oszczędzania. Z perspektywy długoterminowych programów inwestycyjnych nie jest to jednak działanie racjonalne. "Wygląda na to, że ludzie całkowicie pomijają zasady wychodzenia z rynku – być może dlatego, że wychodząc z rynku, nie są w stanie go kontrolować. Jednak ci, którym zależy na kontroli, powinni wiedzieć, że kontrola zamykania pozycji daje kontrolę nad dwiema rzeczami: nad tym, czy osiągniemy zysk, i nad tym czy jest on duży", tłumaczy Van K. Tharp w książce "Giełda wolność i pieniądze".

W przypadku tzw. 'regularów' dużo istotniejszy od momentu rozpoczęcia jest moment jego zakończenia. Trudność polega jednak na tym, że moment końca inwestycji wynika zazwyczaj z minimalnego czasu trwania programu i jest ustalany niejako w sposób automatyczny. Z perspektywy inwestora na pierwszy plan wysuwa się bowiem zjawisko polegające na rosnącej wrażliwości zgromadzonego kapitału – mówiąc obrazowo, im bliżej końca inwestycji tym wrażliwość kapitału staje się większa. Negatywne skutki wysokiej wrażliwości doskonale obrazuje scenariusz, jaki zrealizował się w przypadku klienta, który rozpoczął regularną inwestycję pod koniec 1998 roku i kończył w 2008 roku. W ostatnich 18 miesiącach trwania inwestycji (od połowy 2007 do końca 2008 roku) zainwestowany kapitał spadł o połowę, mimo, że klient co miesiąc dopłacał ustalone wcześniej kwoty.

Chociaż jest wiele sposobów, aby poradzić sobie z odpowiednim zakończeniem inwestycji, to każdy z nich ma jednak swoje wady i zalety. Pierwszym krokiem powinna być jednak rewizja optymistycznych scenariuszy i założeń. Z tego też powodu planowanie końca inwestycji jeszcze przed momentem jej rozpoczęcia, nie wydaje nam się abstrakcyjne, a wręcz konieczne. Kluczem do zrozumienia tego problemu jest cykliczny charakter rynku akcji. Wystarczy przyjąć, że cykl koniunkturalny w gospodarce trwa około 4 lata, a okaże się, że na 10-letni plan oszczędnościowo-inwestycyjny w skrajnych przypadkach przypadają 3 okresy hossy i 2 okresy bessy (wariant pozytywny) albo 2 okresy hossy i 3 okresy bessy (wariant negatywny). W drugim przypadku pozostawienie inwestycji samej sobie spowoduje, że zakończenie programu wypadnie w okolicach lokalnego 'dołka'. W takim scenariuszu jest niemal pewne, ze klient nie będzie czuł satysfakcji a co więcej może mieć poczucie straconego czasu.

Michał Duniec,

Analizy Online

Reklama

13.06.2012

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania