Co dalej z cenami złota?

Jeżeli na rynku złota jesteśmy w trendzie wzrostowym, to obecna korekta raczej zbliża się do końca, niż dopiero się zaczyna. Tak czy inaczej inwestycja w złoto powinna być tylko dodatkiem do portfela

W sierpniu tego roku notowania kontraktów terminowych na złoto przekroczyły poziom 2000 dolarów za uncję. Na rynku wywołało to euforię, która skończyła kilkumiesięczną falę wzrostów. Warto spojrzeć na notowania złota przez pryzmat tego, co mówi analiza techniczna, a zwłaszcza jakich błędów pozwala uniknąć i czemu warto ją stosować. Zaznaczam jednak, że dla tych, którzy poszukują „magicznej formuły inwestycyjnej” analiza techniczna będzie rozczarowaniem. Ta metoda analizy rynków nie daje gwarancji sukcesu, może jedynie ograniczyć poziom niepewności, która w inwestowaniu obecna jest zawsze.

Reklama

Zacznijmy od tego, że w inwestowaniu warto zachować spokój. Kiedy inwestorzy stają się zbyt optymistycznie nastawieni do perspektyw danego rynku jest to sygnał ostrzegawczy, że przynajmniej w perspektywie kolejnych tygodni, a czasem miesięcy nastąpi zmiana trendu i będziemy mieli do czynienia z korektą. Nie jest to stuprocentowo pewny sygnał, ale warto na to zwracać uwagę, zwłaszcza gdy zamierzamy na jakimś rynku rozpocząć inwestycję.

Zachowanie notowań złota w tym roku pokazuje, że ani uleganie panice ani nadmiernej euforii nie popłaca. Gwałtowna wyprzedaż w marcu była doskonałą okazją do kupna złota. Złoto podobnie jak w 2008 roku zareagowało tak jak typowe aktywo finansowe i uległo przecenie. Taka reakcja inwestorów jest pochodną ratowania płynności i zazwyczaj jest krótkotrwała. Gdy rynki przestają poszukiwać płynności, złoto wraca do trendu, a w tym roku podobnie jak w 2008 roku dominującym trendem na tym rynku był trend wzrostowy (przynajmniej średnioterminowy.) Na początku sierpnia na rynku zagościła euforia związana z przebiciem historycznego szczytu z 2011 roku i pokonaniem poziomu 2000 dolarów. Nigdy nie możemy stwierdzić z całą pewnością, że dany poziom optymizmu jest zbyt wysoki i korekta jest pewna, zawsze optymizm może być jeszcze większy, ale jest to sygnał ostrzegawczy, który warto brać pod uwagę.

Na początku sierpnia na rynku zagościła euforia związana z przebiciem historycznego szczytu z 2011 roku i pokonaniem poziomu 2000 dolarów. Nigdy nie możemy stwierdzić z całą pewnością, że dany poziom optymizmu jest zbyt wysoki i korekta jest pewna, zawsze optymizm może być jeszcze większy, ale jest to sygnał ostrzegawczy, który warto brać pod uwagę.

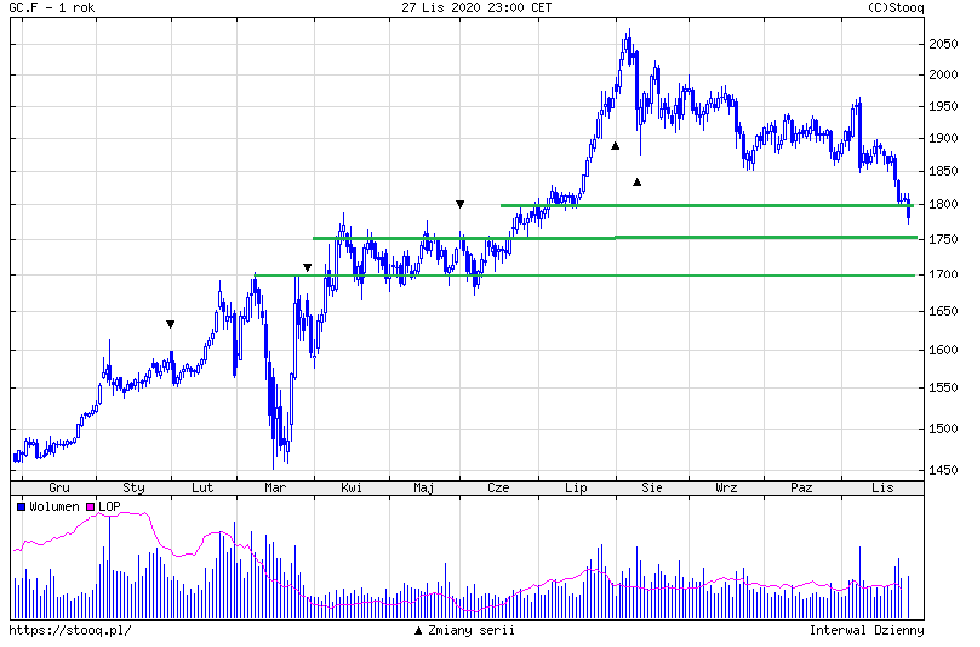

Po sierpniowym szczycie rozpoczęliśmy korektę, która przez półtora miesiąca przyjmowała formację trójkąta, a następnie po wybiciu w dół i spadku do poziomu 1850, kolejne dwa miesiące do połowy listopada była to nieregularna konsolidacja powyżej poziomu 1850 dolarów. Ten poziom był istotnym wsparciem i jego pokonanie przerodziło się w mini panikę, z którą mamy obecnie do czynienia. Na wykresie zielonymi liniami oznaczyłem istotne poziomy, które w obecnym układzie rynku powinny mieć znaczenie. Pierwszy taki poziom to 1800 dolarów, który ma historyczne znaczenie, ale obecnie był tylko potwierdzony przez lipcową konsolidację. Jego siła, jako wsparcia, nie była zbyt duża i łatwo został pokonany. Znacznie większe znaczenie ma strefa pomiędzy 1700 i 1750 dolarów. Dwa miesiące konsolidacji od połowy kwietnia do połowy czerwca, wskazują, że przy tych poziomach wielu inwestorów kupiło lub sprzedało kontrakty na złoto, co zwiększa szanse, że przy tych poziomach pojawi się silniejszy popyt.

Dlaczego historyczne poziomy notowań mają znaczenie? Działa tu prosta zasada psychologiczna. Inwestorzy patrzą na poziomy, przy których kontrakty były sprzedawane lub kupowane i czują się „pewniej” gdy widzą, że historycznie takie poziomy potwierdzały swoje znaczenie. Również ci którzy sprzedawali przy tych poziomach są skłonni ponownie zainwestować, bo „odkupują” swoją inwestycję po cenie, po której z niej wychodzili. Zgodnie z tym jak nasze umysły „księgują” zyski i straty, to odkupują „bez straty”.

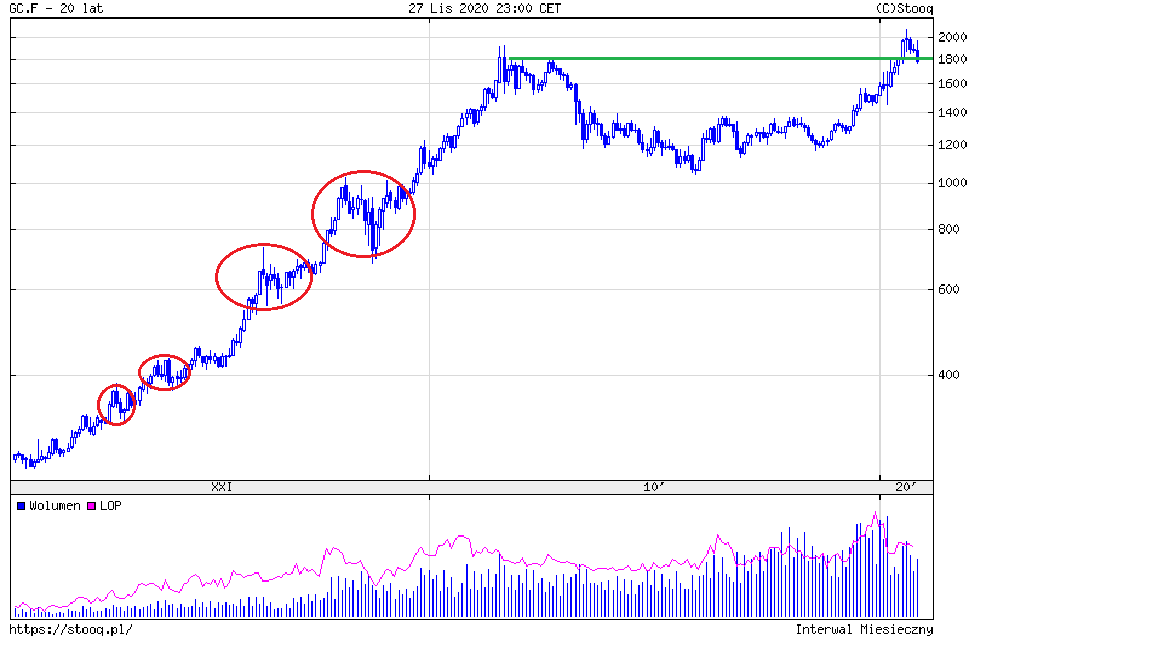

Kiedy jednak mówimy o inwestowaniu z wykorzystaniem długoterminowych trendów, to powinniśmy patrzeć na naszą inwestycję poprzez taką perspektywę. Warto więc spojrzeć jak obecna korekta wygląda z perspektywy zmian cen na rynku złota przez ostatnie 20 lat. Na czerwono zaznaczyłem obszary istotniejszych korekt, które wystąpiły w czasie ponad dziesięcioletniej hossy z początku tego stulecia. Cena złota wzrosła z okolic 250 dolarów do prawie 2000, ale w tym czasie mieliśmy kilka silnych korekt, które trwały po kilka miesięcy i miały podobną skalę spadków lub większą jak obecne spadki. Uwagę przykuwają zwłaszcza korekty z 2006 i 2008 roku, ale również w 2003 i 2004 korekty zabierały po kilkanaście procent.

Na czerwono zaznaczyłem obszary istotniejszych korekt, które wystąpiły w czasie ponad dziesięcioletniej hossy z początku tego stulecia. Cena złota wzrosła z okolic 250 dolarów do prawie 2000, ale w tym czasie mieliśmy kilka silnych korekt, które trwały po kilka miesięcy i miały podobną skalę spadków lub większą jak obecne spadki. Uwagę przykuwają zwłaszcza korekty z 2006 i 2008 roku, ale również w 2003 i 2004 korekty zabierały po kilkanaście procent.

Warto również spojrzeć na sposób w jaki zakończyła się tamta fala wzrostowa w 2011 roku. Mieliśmy wówczas apogeum euforii spowodowanej oczekiwaniami, że dodruk pieniądza wywoła wzrost inflacji i ucieczkę do złota jako bezpiecznej przystani. Zostawiając na boku przesłanki fundamentalne skoncentrowałbym się na zachowaniu rynku po wyznaczeniu szczytu w sierpniu 2011 roku. Po pierwsze mieliśmy dość szybki retest tego szczytu, a później rynek jeszcze czterokrotnie próbował pokonać opór na poziomie 1800 dolarów i dopiero ponad rok po wyznaczeniu historycznego szczytu, rozpoczął się silny trend spadkowy.

To nie oznacza, ze tym razem historia się powtórzy. Może się okazać, że tym razem sierpniowy szczyt oznaczał koniec hossy i nie będzie powtórnego testu lub próby podniesienia rynku. Może się okazać, że moje założenia, co do fundamentalnych przyczyn hossy na rynku złota są błędne i obecnie to bitcoin jest złotem XXI wieku, a złoto zostanie zapomniane. Jednak w inwestowaniu nie chodzi o to, by zawsze mieć rację. Rynki są w znacznym stopniu nieprzewidywalne i oczekiwanie, że zawsze i na wszystkich inwestycjach będę zarabiał jest mrzonką. Jeżeli jednak wciąż na rynku złota jesteśmy w trendzie wzrostowym, to obecna korekta raczej zbliża się do końca, niż dopiero się zaczyna. Zwłaszcza, że powszechny optymizm panujący w sierpniu zaczyna się rozwiewać. Bank of America wycofał się właśnie ze swojej rekomendacji dla złota, gdzie przewidywał jego cenę na przyszły rok na poziomie 3000 dolarów. Paradoksalnie, przekonuje mnie to bardziej do trzymania złota w portfelu, niż rezygnowania z niego.

Warto jednak pamiętać o zarządzaniu ryzykiem. Jedną z wad złota jest to, że trudno je wycenić. Tu nie ma wypłacanych kuponów, ani dywidend. Złoto również niczego nie produkuje, ani nie sprzedaje, a standard złota nie zostanie ponownie wprowadzony. Złoto jest, między innymi, zabezpieczeniem przed rosnącymi bilansami banków centralnych i ryzykiem, że coraz bardziej niekonwencjonalne sposoby wspierania gospodarki spowodują spadek zaufania do pieniądza emitowanego przez banki centralne. Na razie nie widać, by banki zamierzały się szybko wycofać z takiej polityki, a taka polityka plus stymulacja fiskalna to wzrost inflacji. Kiedy inflacja zacznie rosnąć, a banki centralne nie podniosą stóp procentowych, to właśnie wtedy złoto powinno mieć swoje „pięć minut”. Czy tak będzie? Tu wracam to zarządzania ryzykiem. Inwestycja w złoto powinna być dodatkiem do portfela. Bazowanie wyłącznie na złocie, jako instrumencie, który pozwoli nam się wzbogacić jest ryzykowną strategią. A jestem przekonany, że najbliższe lata przyniosą wiele okazji inwestycyjnych na różnych klasach aktywów.

30.11.2020

Źródło: Mark Agnor / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania