Druga połowa roku: kto strzeli gola na rynkach? Mag 7, inflacja, dolar i Google w Dow

Pierwsza połowa roku za nami, ale rynki wcale nie wyglądają, jakby chciały spokojnie zejść do szatni. Po mocnych wzrostach i czerwcowej zadyszce w segmencie Mag 7 zaczyna się druga połowa gry: z pytaniami o letnią płynność, zmienność, odporność giełd i o to, kto teraz przejmie inicjatywę.

W tle mamy inflację, która niby odpuszcza, ale bankierzy centralni wciąż mówią: „spokojnie, to jeszcze nie koniec”. Do tego dolar, który według HSBC może stać się jednym z najtrudniejszych scenariuszy dla rynku, oraz Alphabet/Google, któremu wejście do Dow Jones wyraźnie pomogło wizerunkowo i giełdowo.

Rafał Bogusławski i Robert Stanilewicz sprawdzą, co z tego naprawdę wynika dla inwestorów.

W programie:

➡️ Nowe rozdanie na drugą połowę roku – czy po mocnym początku i słabszym czerwcu rynki mają paliwo na dalszą część roku?

➡️ Mag 7 po czerwcowym laniu – chwilowa korekta liderów hossy czy sygnał większej rotacji na rynku?

➡️ Lipiec i sierpień na giełdach – letni marazm to mit czy okres, w którym niższa płynność może zwiększać zmienność?

➡️ Inflacja odpuszcza, ale EBC nie odpuszcza – dlaczego Joachim Nagel i inni bankierzy centralni nadal ostrzegają przed uporczywą inflacją?

➡️ Dolar znów w centrum uwagi – czy mocniejszy dolar może stać się problemem dla rynków, walut i gospodarek poza USA?

➡️ Google w Dow Jones – co oznacza wejście Alphabetu do jednego z najbardziej rozpoznawalnych indeksów świata i czy indeksowa „nominacja” może pomagać kursowi?

💬 Wpadajcie na czat, zadawajcie pytania i piszcie, które rynki, fundusze i spółki warto wziąć pod lupę.

Reklama

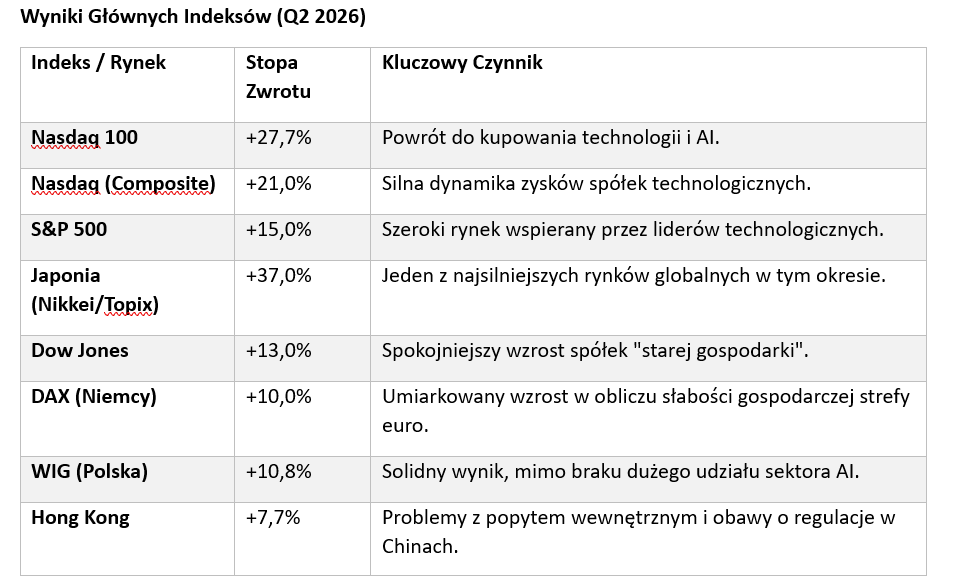

Pierwsze półrocze 2026 w liczbach

Pierwsza połowa roku charakteryzowała się silną polaryzacją rynków, gdzie głównym motorem wzrostów były spółki powiązane z infrastrukturą dla sztucznej inteligencji.

Polska giełda odnotowała dobre wyniki, choć słabsze od amerykańskich liderów technologicznych. WIG wzrósł o 10,8%, podczas gdy sWIG80 zyskał jedynie 3,3%. Obserwowany jest proces "cichej rewolucji", w ramach której spółki nowej ekonomii stanowią coraz ważniejszą część GPW, choć indeks WIG20 wciąż zdominowany jest przez banki i spółki surowcowe (Orlen, KGHM).

Sektor technologiczny i sztuczna inteligencja

Hossa technologiczna jest napędzana przez realne wyniki finansowe i inwestycje infrastrukturalne, a nie wyłącznie przez spekulację.

Półprzewodniki jako "wąskie gardło": notowania ETF-ów na sektor półprzewodników wzrosły o ponad 100% od początku roku. Popyt na mikroprocesory i pamięci komputerowe nadal przewyższa podaż, co sugeruje wysoką dynamikę sprzedaży w kolejnych 12 miesiącach.

Wskaźnik PEG: mimo wysokich wskaźników cena/zysk (P/E powyżej 23), wskaźnik PEG (uwzględniający tempo wzrostu zysków) dla największych spółek technologicznych oscyluje wokół 1, co sugeruje, że wyceny nie są jeszcze w fazie bańki spekulacyjnej.

Zmiany w Dow Jones: wprowadzenie Alphabet (Google) do indeksu Dow Jones podkreśla ewolucję tego wskaźnika w stronę technologii. Alphabet, ze względu na generowane przepływy pieniężne, zaczyna być postrzegany jako stabilna "dojna krowa" o cechach spółki dywidendowej.

Inwestycje w AI: przychody z AI w największych firmach zaczynają pokrywać amortyzację i wydatki operacyjne (cash flow), co jest pozytywnym sygnałem fundamentalnym.

Makroekonomia: USA vs Europa

Prognozy dla USA zakładają przyspieszenie wzrostu gospodarczego w drugiej połowie roku powyżej 2,5%. Silny rynek pracy i boom inwestycyjny w centra danych utrzymują presję inflacyjną.

"Siła gospodarki amerykańskiej będzie taka, że wzrost gospodarczy będzie powyżej 2,5% w drugiej połowie roku... co przełoży się na to, że presja inflacyjna w Stanach Zjednoczonych będzie się utrzymywała."

W przeciwieństwie do USA, gospodarka europejska wykazuje oznaki słabości. Inflacja w Niemczech spadła do 2,4% (poniżej oczekiwań). Istnieje spór wewnątrz Europejskiego Banku Centralnego (EBC) – niektórzy przedstawiciele (np. Joachim Nagel) ostrzegają przed powrotem inflacji, podczas gdy dane wskazują na ryzyko deflacyjne wynikające z niskiego popytu i konkurencji ze strony taniego importu z Chin.

Surowce, waluty i aktywa alternatywne

Dominacja USD: dolar pozostaje głównym aktywem typu safe haven. Przewaga gospodarcza USA i pozycjonowanie kapitału spekulacyjnego (fundusze hedgingowe) sugerują kontynuację trendu wzrostowego dolara do połowy 2027 roku.

Korekta na złocie: mimo długoterminowego popytu ze strony banków centralnych, w krótkim terminie możliwe jest pogłębienie spadków cen złota o ok. 10%, przed ostatecznym odbiciem w Q4 2026.

Cena ropy (WTI) spadła w okolice 69,5 USD. Utrzymanie się cen poniżej 75 USD może stanowić dodatkowy impuls wzrostowy dla konsumpcji w USA. W Polsce odnotowano podwyżki na stacjach paliw związane z powrotem pełnych stawek VAT.

Bitcoin znalazł się w fazie korekty, spadając poniżej 60 000 USD. Analiza techniczna wskazuje na ryzyko zejścia w okolice 45 000 – 47 000 USD. Niemniej jednak, w perspektywie 2027 roku przewidywany jest powrót do trendu wzrostowego z celem na poziomie 150 000 USD.

Prognozy i ryzyka na H2 2026

Ryzyko korekty lipiec – październik: Po intensywnym drugim kwartale, rynek jest podatny na korektę rzędu 5-7% na indeksach S&P 500 i Nasdaq. Historycznie wrzesień jest najsłabszym miesiącem, a październik charakteryzuje się największą zmiennością.

Stopy procentowe w Polsce: mimo wygaśnięcia tarcz antyinflacyjnych i wzrostu cen energii, Rada Polityki Pieniężnej (RPP) prawdopodobnie nie podniesie stóp. Możliwe są dwie obniżki po 25 pb. w perspektywie początku 2027 roku.

Relacja EUR/PLN: złoty, po okresie nadmiernego umocnienia (poniżej 4,30), powraca w okolice poziomu równowagi 4,35–4,40 za euro, co jest korzystne dla eksporterów.

Wybory i polityka w USA: postać Donalda Trumpa pozostaje czynnikiem generującym nieprzewidywalną zmienność rynkową ("Trump może wywołać krach w dowolnym momencie").

Analizy LIVE w środę 1.07.2026 o godzinie 8.45.

💥Inwestowanie 💥Rynki finansowe 💥Gospodarka 💥Świat 💥Opinie 💥Poglądy💥Zero rekomendacji!

Zapraszamy!!

01.07.2026

Źródło: analizy.pl

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania