Analizy Live: Dolar, euro, funt, złoty – co dalej z walutami?

Czy dolar idzie na 4 złote? Co dzieje się z innymi walutami? Co się dzieje z brytyjskim funtem? W piątek rano w Analizach LIVE waluty ustawią się w pary, a Rafał Bogusławski zrobi im przegląd, jakiego dawno tu nie było. O ropie było niedawno, ale i tym razem będzie, bo wielki gracz ostrzega przed zbyt dużymi nadziejami na szybkie spadki.

Nie będzie za to już wzrostów na stopach procentowych w Eurolandzie, a przynajmniej taki pogląd jest coraz silniejszy. No bo jak mają, być, skoro naftowy dopalacz inflacji może przygasnąć, a do tego przygasa energia na rynku motoryzacyjnym w Europie.

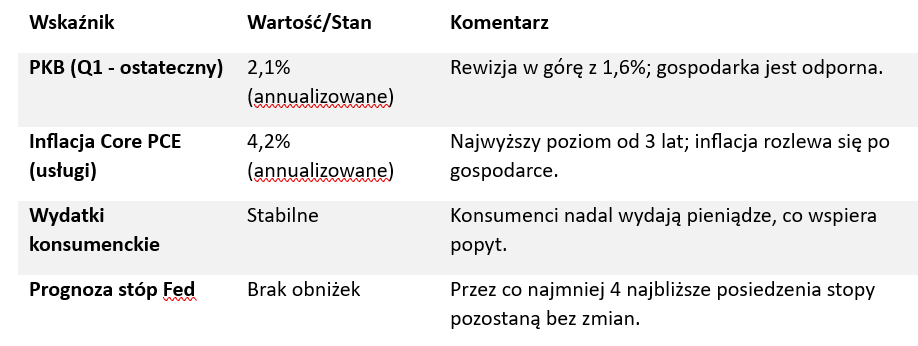

Do tego ulubiona (jak dotąd) inflacja Fedu, wzrost gospodarki USA, niepokoje z amerykańskiego rynku prywatnego korpodługu. A jeszcze do tego perspektywy polskich funduszy obligacji. Uff… 😉

➡️ Przegląd par walutowych ze złotym: EUR/PLN, USD/PLN i najważniejsze sygnały dla inwestorów walutowych.

➡️ Ropa tanieje, ale paliwa nie spadają od razu. Dlaczego rynek energii działa z opóźnieniem i co to znaczy dla inflacji?

➡️ EBC bez kolejnych podwyżek stóp? Co zmienił spadek cen ropy i jak może zareagować rynek długu w Europie?

➡️ Słabszy wzrost sprzedaży samochodów w Europie. Czy to tylko kosztowna motoryzacja, czy szerszy sygnał o kondycji konsumenta?

➡️ PCE w USA: inflacja zgodna z oczekiwaniami, ale najwyższa od 3 lat. Co to oznacza dla Fedu, obligacji i akcji?

➡️ Gospodarka USA w I kwartale urosła szybciej, niż wcześniej szacowano. Czy to dobra wiadomość, czy dane z haczykiem?

➡️ Private credit: czy na rynku długu prywatnego w USA rośnie ryzyko większego problemu?

➡️ Brexit po 10 latach: jak zmieniła się brytyjska gospodarka i dlaczego inwestorzy w Europie nadal powinni to śledzić?

➡️ Co dalej z funduszami obligacji w Polsce? Inflacja, RPP i scenariusz bez podwyżek stóp.

Reklama

Rynki akcji

Rynek amerykański, a w szczególności sektor technologiczny, wykazuje oznaki nerwowości. Ostatnie sesje charakteryzowały się dużą zmiennością (zakres ruchu na Nasdaq wynoszący blisko 800 punktów).

Przyczyny korekty na technologii

Wyniki spółki Micron: mimo wysokiej rentowności brutto (85%), inwestorzy obawiają się, czy firmy kupujące pamięci zdołają utrzymać zyski uzasadniające obecne wyceny w dobie AI.

Decyzje Apple: informacja o podwyżkach cen iPadów i komputerów Mac stała się bezpośrednim pretekstem do fali wyprzedaży.

Wyceny "Magnificent 7": spółki takie jak Amazon (spadek poniżej średniej 200-sesyjnej) oraz Meta wykazują słabość techniczną.

Perspektywy krótkoterminowe

Korekta rzędu 1500–2000 punktów na Nasdaq jest realnym scenariuszem.

Testowanie 50-sesyjnej średniej kroczącej na głównych indeksach (Nasdaq, Nikkei, WIG).

Algorytmy transakcyjne mogą pogłębiać zmienność w fazie spadkowej, ignorując przejściowo dobre dane makroekonomiczne.

Gospodarka USA i inflacja

Gospodarka Stanów Zjednoczonych pozostaje najsilniejszą w grupie G7, co paradoksalnie utrudnia walkę z inflacją.

Europa i sektor motoryzacyjny

Europa boryka się ze spowolnieniem w przemyśle i błędami w polityce pieniężnej.

Europejski Bank Centralny (EBC): ostatnia podwyżka stóp procentowych jest oceniana przez ekonomistów jako błąd. Oczekuje się, że dalszych podwyżek nie będzie ze względu na słabość gospodarki.

Kryzys motoryzacyjny: rejestracje nowych samochodów spadają (o ok. 2,3–3% r/r). Chińscy producenci skutecznie wypierają rodzime marki, co wymusza na Niemczech zmianę podejścia do barier celnych.

Rynek długu: rentowności niemieckich obligacji (bundów) wykazują tendencję spadkową (cel: ok. 2,70%), co odzwierciedla obniżające się oczekiwania inflacyjne.

Private credit pod lupą

Pojawiają się obawy o sektor pożyczek prywatnych (private credit), w którym inwestorzy finansują m.in. start-upy.

Skala rynku: ryzyko dotyczy ok. 700 miliardów dol. z całkowitej puli 2 bilionów dol.

Wpływ systemowy: inwestorzy tacy jak ci, którzy zarobili na kryzysie 2008 roku, obstawiają przeciwko firmom ubezpieczeniowym niedoceniającym tego ryzyka.

Wniosek: sytuacja jest monitorowana i uznawana za zarządzalną przez Fed. Nie przewiduje się kryzysu o skali subprime.

Bilans brexitu (10 lat po referendum)

Analiza danych wskazuje, że Wielka Brytania nie wykorzystała szansy na uwolnienie gospodarki od regulacji unijnych.

PKB: wyraźne odchylenie w dół w stosunku do średniej światowej.

Eksport: wartość eksportu do UE i poza UE jest niższa niż w okresach przedbrexitowych.

Kwestie społeczne: zmiana struktury migracji (napływ spoza UE zamiast z krajów Unii) powoduje trudności z asymilacją i wzrost napięć społecznych.

Funt szterling: waluta pozostaje w długoterminowym trendzie bocznym/spadkowym, odzwierciedlając słabnącą pozycję brytyjskiej gospodarki.

Perspektywy dla Polski: złoty i obligacje

W Polsce nastąpiło istotne przesilenie na rynku walutowym i dłużnym. Wieloletni trend relatywnej siły złotego uległ zmianie.

USD/PLN: Bazowy scenariusz zakłada powrót do 4,00 zł, a w dłuższej perspektywie (przyszły rok) nawet do 4,20 zł.

EUR/PLN: Możliwe osłabienie w stronę 4,35–4,37 zł.

Przyczyny: ucieczka od aktywów rynków wschodzących i zmiana sentymentu inwestorów zagranicznych.

Rynek obligacji i funduszy:

Polskie fundusze obligacji skarbowych odnotowały w ostatnim miesiącu stopy zwrotu przekraczające 3-4%.

Rentowności 10-latek: spadek z poziomu 6% w stronę 5,25%. Oczekuje się dalszego ruchu w stronę 5,00% w perspektywie półrocza.

Czynniki wspierające: spadek cen ropy naftowej (okolice 70-75 USD) redukuje presję inflacyjną w Polsce, co pozwala obligacjom długoterminowym zyskiwać na wycenie.

Dług publiczny: poziom zadłużenia jest uznawany za bezpieczny i zarządzalny, co nie zagraża stabilności rynku długu w najbliższym czasie.

Surowce

Ropa naftowa: spadki cen ropy są "dopalaczem" dla gospodarek (szczególnie USA), zwiększając siłę nabywczą konsumentów. Efekt ten będzie odczuwalny na stacjach benzynowych z opóźnieniem 4–8 tygodni.

Miedź i złoto: słabość gospodarki Chin (spadki na giełdzie w Hongkongu o ponad 20% od szczytu) wywiera presję spadkową na miedź. Złoto może przejść fazę kapitulacji z celem w okolicach 3450 punktów.

Płody rolne: ceny pszenicy stabilizują się, co oddala widmo gwałtownego wzrostu cen żywności.

Analizy LIVE w piątek 26 czerwca 2026 o godzinie 8.45.

💥Inwestowanie 💥Rynki finansowe 💥Gospodarka 💥Świat 💥Opinie 💥Poglądy💥Zero rekomendacji!

Zapraszamy!!

26.06.2026

Źródło: analizy.pl

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania