Chiny rosną, ale inwestorzy wciąż nie dowierzają. Dlaczego chiński rynek akcji jest słaby?

Chińska gospodarka wciąż rozwija się w tempie, którego większość dużych państw może jej zazdrościć. Problem w tym, że coraz słabiej przekłada się to na zaufanie konsumentów, zyski firm i wyceny giełdowe. Dlatego chiński rynek akcji pozostaje jednym z najbardziej rozczarowujących segmentów globalnych rynków.

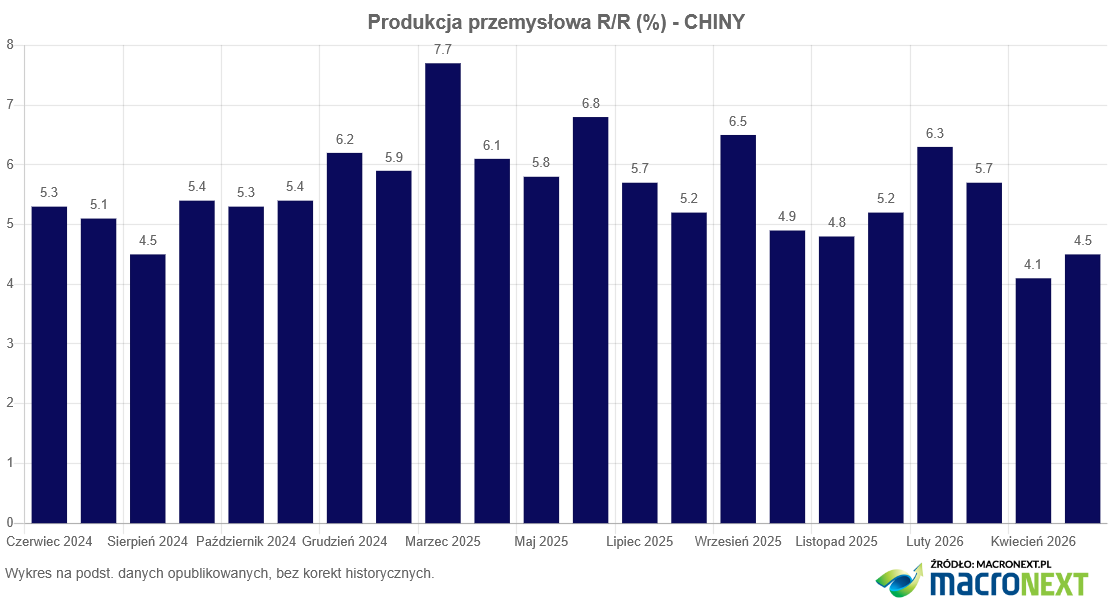

Na pierwszy rzut oka obraz Chin nie wygląda dramatycznie. W I kwartale 2026 r. PKB wzrósł o 5,0% rok do roku, a przemysł i sektor nowoczesnych technologii nadal pokazywały solidną dynamikę. Produkcja przemysłowa przedsiębiorstw zwiększyła się w maju o 4,5% r/r, a produkcja w obszarze wysokich technologii aż o 15,1% r/r. Eksport także pozostaje mocny: w maju jego wartość wzrosła o 13,8% r/r.

Problem polega jednak na tym, że giełda nie dyskontuje samego wzrostu PKB, lecz przyszłe zyski spółek, jakość tego wzrostu i zaufanie inwestorów. A tu obraz jest znacznie mniej optymistyczny. Chińska gospodarka coraz bardziej przypomina dwa światy: z jednej strony konkurencyjny przemysł, eksport, zielone technologie, baterie, robotykę i wybrane segmenty AI; z drugiej – słabą konsumpcję, spadające inwestycje prywatne, kryzys nieruchomości i ostrożnych konsumentów.

Gospodarka rośnie, ale popyt wewnętrzny zawodzi

Najważniejszym problemem Chin jest słabość popytu krajowego. Sprzedaż detaliczna dóbr konsumpcyjnych w okresie styczeń–maj wzrosła tylko o 1,4% r/r, a w samym maju spadła o 0,6% r/r. Szczególnie słabo wyglądały kategorie mocno związane z dobrami trwałego użytku i rynkiem mieszkaniowym: sprzedaż samochodów w maju spadła o 16,1% r/r, sprzętu gospodarstwa domowego i RTV o 15,6%, a materiałów budowlanych i dekoracyjnych o 13,6%.

To ważny sygnał, bo chiński model wzrostu od lat miał przesuwać się od inwestycji i eksportu w stronę konsumpcji. Tymczasem konsumenci nadal zachowują się defensywnie. Duża część majątku gospodarstw domowych była ulokowana w nieruchomościach, a przedłużający się spadek cen mieszkań i problemy deweloperów obniżyły poczucie bezpieczeństwa finansowego. W efekcie gospodarstwa domowe wolą oszczędzać, spłacać zobowiązania i ograniczać duże wydatki.

Reklama

Chiński urząd statystyczny sam przyznaje, że mimo stabilizacji gospodarki „nierównowaga między silną podażą a słabym popytem krajowym pozostaje ostra”, a część przedsiębiorstw mierzy się z wyraźną presją operacyjną.

Nieruchomości nadal są kulą u nogi

Największym źródłem słabości pozostaje rynek nieruchomości. W pierwszych pięciu miesiącach 2026 r. inwestycje deweloperskie spadły o 16,2% r/r, sprzedaż nowych nieruchomości komercyjnych pod względem powierzchni obniżyła się o 10,8%, a wartość sprzedaży spadła o 13,5% r/r. Środki pozyskane przez deweloperów na inwestycje zmniejszyły się o 19,0%, w tym kredyty krajowe o 28,7%, a kredyty hipoteczne dla klientów indywidualnych o 28,0%.

To nie jest już zwykła korekta po przegrzaniu rynku. Nieruchomości przez lata były jednym z filarów chińskiego wzrostu: napędzały inwestycje, dochody samorządów, popyt na surowce, konsumpcję dóbr trwałych i poczucie zamożności gospodarstw domowych. Gdy ten mechanizm przestał działać, gospodarka straciła ważne źródło popytu.

Dlatego nawet dobre dane z przemysłu nie wystarczają, by przekonać inwestorów. Giełda widzi, że produkcja może rosnąć, ale konsumenci nie wydają pieniędzy z takim przekonaniem jak wcześniej, a prywatne firmy ostrożniej inwestują.

Deflacyjna psychologia i presja na marże

Drugim problemem jest niska inflacja i słaba siła cenowa firm. W maju CPI wzrósł o 1,2% r/r, ale ceny żywności spadły o 1,7%, a ceny usług zwiększyły się tylko o 0,8% r/r. W danych producenckich widać z kolei rozjazd: PPI wzrósł o 3,9% r/r, głównie za sprawą środków produkcji i surowców, ale ceny dóbr konsumpcyjnych u producentów spadły o 0,8%.

Dla giełdy to zły zestaw. Jeśli koszty części firm rosną, a popyt konsumpcyjny jest słaby, spółkom trudniej przerzucać wyższe koszty na klientów. To oznacza presję na marże. Inwestorzy mogą więc patrzeć na dane o produkcji i widzieć wzrost wolumenów, ale niekoniecznie wzrost rentowności.

W Chinach dochodzi do tego zjawisko określane często jako „involution” – wyniszczająca konkurencja cenowa w branżach z nadmiarem mocy produkcyjnych. Firmy walczą o udział w rynku, obniżają ceny i inwestują mimo niskich marż. Dla konsumentów bywa to korzystne, ale dla akcjonariuszy oznacza ryzyko słabszych zysków.

Giełda nie ma wystarczająco dużo „zwycięzców AI”

Słabość chińskich akcji ma też wymiar czysto rynkowy. Globalny kapitał w 2026 r. chętnie płynie do spółek postrzeganych jako bezpośredni beneficjenci boomu na sztuczną inteligencję – producentów półprzewodników, sprzętu, infrastruktury obliczeniowej i zaawansowanych komponentów. Na tym tle lepiej wyglądają Korea Południowa, Tajwan czy Japonia.

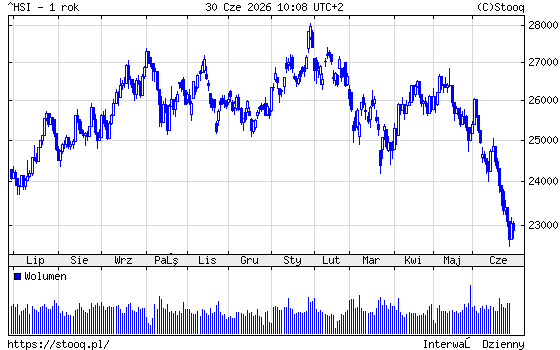

Chińskie indeksy offshore, zwłaszcza notowane w Hongkongu, mają inną strukturę. Duży udział mają w nich banki, spółki internetowe i konsumenckie. Bloomberg, cytowany przez Moneycontrol, wskazywał w czerwcu, że chińskie akcje notowane w Hongkongu były pod presją, bo inwestorzy wybierali zwycięzców AI w innych częściach Azji. MSCI China zbliżał się do rynku niedźwiedzia po spadku o 18% od październikowego szczytu, a chiński koszyk notowany w Hongkongu tracił niemal 9% od początku roku.

Wykres indeksu giełdy w Hongkongu za rok prezentuje się tak:

To nie znaczy, że w Chinach nie ma spółek technologicznych. Są, ale dla globalnych inwestorów ich profil ryzyka jest inny. Alibaba, Tencent, JD.com czy Meituan są bardziej powiązane z konsumpcją, reklamą, e-commerce i regulacjami niż z najbardziej rozgrzaną częścią globalnego cyklu AI. W czerwcu pod presją znalazły się m.in. Alibaba, Xiaomi i spółki e-commerce, a inwestorzy zwracali uwagę na słaby popyt konsumencki oraz odpływ kapitału ze „starych technologii” w Hongkongu do spółek AI w Japonii, Korei i na Tajwanie.

Ryzyko polityczne i regulacyjne nadal podnosi premię za ryzyko

Chińskie akcje są tanie, ale nie bez powodu. Inwestorzy dyskontują nie tylko spowolnienie, lecz także ryzyko regulacyjne i geopolityczne. W ostatnich latach chiński rynek wielokrotnie doświadczał nagłych zmian zasad gry: od regulacji wobec platform internetowych, przez ograniczenia w edukacji prywatnej, po napięcia z USA i ryzyka związane z notowaniami chińskich spółek za granicą.

Do tego dochodzi niepewność wokół relacji handlowych z USA i Europą, ograniczeń technologicznych, ceł, kontroli eksportu oraz ryzyka sankcyjnego. Dla globalnych inwestorów oznacza to wyższą premię za ryzyko. Innymi słowy: nawet jeśli wskaźniki cena/zysk wyglądają atrakcyjnie, część inwestorów oczekuje dużego dyskonta, bo nie ma pewności, czy przyszłe zyski będą w pełni „dla akcjonariuszy”.

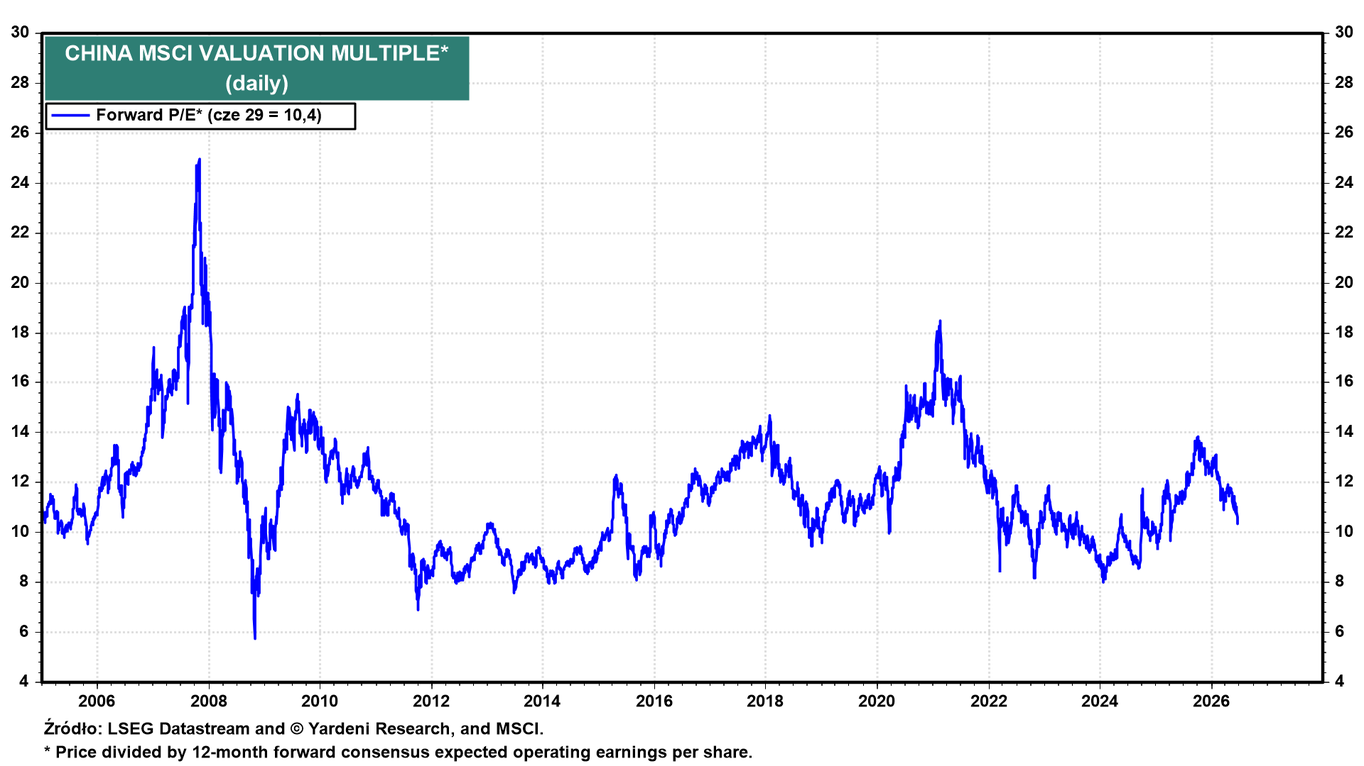

Wyceny MSCI China są niskie.

Polityka pomaga, ale nie przełamała jeszcze nieufności

Pekin próbuje stabilizować sytuację. Oficjalny cel wzrostu PKB na 2026 r. został ustawiony w przedziale 4,5–5,0%. Władze zapowiadają wspieranie konsumpcji, m.in. przez programy wymiany dóbr konsumpcyjnych, instrumenty finansowania popytu krajowego i działania na rzecz dochodów gospodarstw domowych. Bank centralny sygnalizował też możliwość cięć stopy rezerw obowiązkowych i stóp procentowych, aby utrzymać płynność i wesprzeć wzrost.

Problem w tym, że inwestorzy czekają nie na kolejne deklaracje, lecz na dowód, że polityka skutecznie przywraca zaufanie. Rynek potrzebuje sygnału, że nieruchomości przestały ciążyć gospodarce, konsumenci znów są gotowi wydawać, a zyski firm mogą rosnąć szybciej niż przychody.

Na razie instytucje międzynarodowe zakładają raczej stopniowe hamowanie niż dynamiczne odbicie. Bank Światowy prognozuje wzrost Chin na 4,4% w 2026 r., a OECD oczekuje 4,5% w 2026 r. i 4,3% w 2027 r. OECD wskazuje, że konsumpcję ograniczają wysokie oszczędności ostrożnościowe, inwestycje w nieruchomości będą dalej spadać, a ceny mieszkań pozostaną pod presją.

Dlaczego chiński rynek akcji jest słaby?

W największym skrócie: dlatego, że chińska gospodarka rośnie, ale rośnie w sposób, który nie daje inwestorom wystarczającej pewności co do przyszłych zysków spółek.

Po pierwsze, wzrost jest coraz bardziej oparty na przemyśle, eksporcie i inwestycjach publicznych, a mniej na silnej konsumpcji prywatnej. Po drugie, rynek nieruchomości nadal obniża majątek gospodarstw domowych i ogranicza skłonność do wydatków. Po trzecie, nadpodaż w wielu branżach i słaby popyt tworzą presję na marże. Po czwarte, struktura chińskich indeksów nie odpowiada dziś temu, czego szuka globalny kapitał – bezpośredniej ekspozycji na najbardziej dochodową część boomu AI. Po piąte, ryzyko regulacyjne i geopolityczne sprawia, że chińskie akcje muszą być wyceniane z dyskontem.

Nie oznacza to, że chiński rynek jest pozbawiony potencjału. Wyceny wielu spółek są niskie, polityka pieniężna pozostaje wspierająca, a w wybranych segmentach – technologii, automatyzacji, zielonej transformacji czy zaawansowanego przemysłu – Chiny mają globalnie konkurencyjne firmy. Jednak sama niska wycena nie wystarczy, by uruchomić trwałą hossę.

Do tego potrzeba trzech rzeczy: stabilizacji nieruchomości, odbudowy konsumpcji i poprawy zysków spółek. Dopiero wtedy chiński rynek akcji może przestać być „tani z powodu ryzyka”, a zacząć być „tani przed odbiciem”.

30.06.2026

Źródło: chuyuss / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania