Aktywne fundusze dłużne wciąż górą? Najnowsze badanie mTFI potwierdza znaną prawidłowość

Na krajowym rynku obligacji skarbowych prosta zasada „tanie pasywne wystarczy” nie działa jednoznacznie. Większość funduszy aktywnych bije fundusze pasywne. Potwierdza to najnowsze badanie mTFI.

Fundusze indeksowe (czy to w formie ETF-a czy funduszu tradycyjnego) mają coraz mocniejszą pozycję w portfelach inwestorów. Kuszą niskimi kosztami, przejrzystością i prostotą. Na globalnych rynkach akcji, zwłaszcza w USA, argument za inwestowaniem pasywnym jest dobrze udokumentowany: większość aktywnie zarządzanych funduszy w długim terminie przegrywa z benchmarkami po kosztach.

Z polskim rynkiem obligacji skarbowych sprawa jest bardziej skomplikowana. Szczególnie na mniej płynnych, bardziej lokalnych rynkach obligacji aktywni zarządzający mają większe pole manewru niż zarządzający funduszami akcyjnymi działający na bardzo efektywnych rynkach. Najnowsze badanie „Czy ETF wystarczy? Polski rynek obligacji skarbowych pod lupą” przygotowane przez mTFI stawia pytanie, które dla inwestora detalicznego jest dziś bardzo praktyczne: czy na krajowym długu wystarczy kupić pasywny produkt na indeks TBSP, czy jednak aktywny zarządzający nadal ma realną przestrzeń do dodania wartości?

O tym, że polskie fundusze obligacji skarbowych potrafią skutecznie rywalizować z benchmarkami, piszemy od kilku lat. Część aktywnych funduszy dłużnych regularnie bije podstawowy benchmark dla tego rynku, jakim jest indeks TBSP, podczas gdy fundusze pasywne nie mają na to szans.

Autorzy badania mTFI w praktyce potwierdzają te obserwacje, choć idą krok dalej: badają nie tyle relację do indeksu, co relację do faktycznie dostępnej „pasywnej półki”. Autorzy badania zbudowali syntetyczny benchmark pasywny, składający się po jednej trzeciej z dwóch funduszy indeksowych replikujących indeks polskich obligacji skarbowych oraz jednego ETF-u na indeks TBSP. Porównali w ten sposób aktywne fundusze z realną alternatywą dostępną dla inwestora detalicznego.

Wynik: większość aktywnych górą, ale przewaga nie była ogromna

mTFI przeanalizowało 13 aktywnie zarządzanych funduszy polskich obligacji skarbowych dostępnych dla inwestorów detalicznych. Każdy fundusz pochodził z innego TFI, a okres badania objął czas od 31 stycznia 2022 r. do 31 marca 2026 r., czyli 50 miesięcznych obserwacji i pełny cykl polityki pieniężnej NBP: od agresywnych podwyżek stóp, przez stabilizację, po początek obniżek.

Wynik jest korzystny dla aktywnych. Osiem z trzynastu funduszy, czyli 62%, pobiło syntetyczny benchmark pasywny. Mediana stopy zwrotu aktywnych funduszy wyniosła 17,9%, wobec 16,7% dla koszyka pasywnego. Średnia stopa zwrotu aktywnych funduszy była wyższa i wyniosła 19,2%. Najlepszy fundusz zarobił 35,7%, a najsłabszy 10,1%.

Rozrzut wyników w grupie funduszy aktywnych odgrywa znaczącą rolę. Oznacza, że wybór funduszu wyłącznie na podstawie etykiety „aktywny” nie gwarantuje sukcesu. Niezbędna jest analiza historycznych wyników, jakości i stabilności zespołu zarządzającego, polityki inwestycyjnej oraz wskaźników zysk/ryzyko. Ważna jest selekcja.

Aktywne zarządzanie działało wtedy, gdy zmieniał się cykl stóp

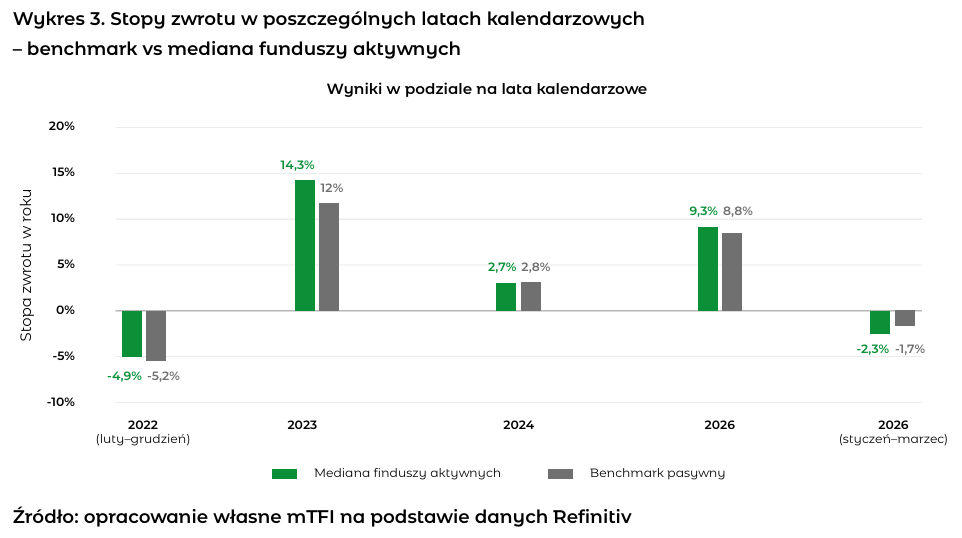

Jednym z wątków badania było sprawdzenie, kiedy aktywne zarządzanie dawało największą przewagę. mTFI pokazuje, że alfa na polskich obligacjach skarbowych była silnie zależna od fazy cyklu stóp procentowych.

Najlepszym rokiem dla aktywnych funduszy był 2023 r. Wtedy wszystkie 13 funduszy pobiło benchmark pasywny. Autorzy badania tłumaczą to momentem, w którym zarządzający zaczęli wydłużać durację portfeli w oczekiwaniu na koniec cyklu podwyżek stóp. Drugim dobrym okresem był 2025 r., kiedy 10 z 13 funduszy pobiło benchmark w pierwszej fazie cyklu obniżek. Z kolei w 2024 r. oraz w pierwszym kwartale 2026 r., czyli w spokojniejszych okresach bez wyraźnej zmiany kierunku oczekiwań co do stóp, lepiej radził sobie benchmark pasywny.

Pasywny produkt na indeks TBSP utrzymuje ekspozycję wynikającą z konstrukcji indeksu. Aktywny zarządzający może natomiast skracać lub wydłużać durację, przechodzić między obligacjami stałokuponowymi i zmiennokuponowymi oraz wykorzystywać różnice między poszczególnymi emisjami. Ta elastyczność nie zawsze daje przewagę, ale może być cenna wtedy, gdy rynek gwałtownie zmienia oczekiwania wobec polityki NBP.

Ryzyko: aktywni zarobili więcej, ale część wzięła na siebie większe obsunięcia

Badanie mTFI nie daje aktywnym funduszom bezwarunkowego zwycięstwa. Wskaźnik maksymalnego obsunięcia kapitału dla benchmarku pasywnego wyniósł w analizowanym okresie -13,7%. Mniejszy drawdown niż benchmark miało tylko 5 z 13 aktywnych funduszy, a mediana maksymalnego obsunięcia wśród aktywnych wyniosła -15,9%. Wyższy wynik części funduszy aktywnych nie zawsze był „darmowy”. W wielu przypadkach wiązał się z większym ryzykiem krótkoterminowej straty.

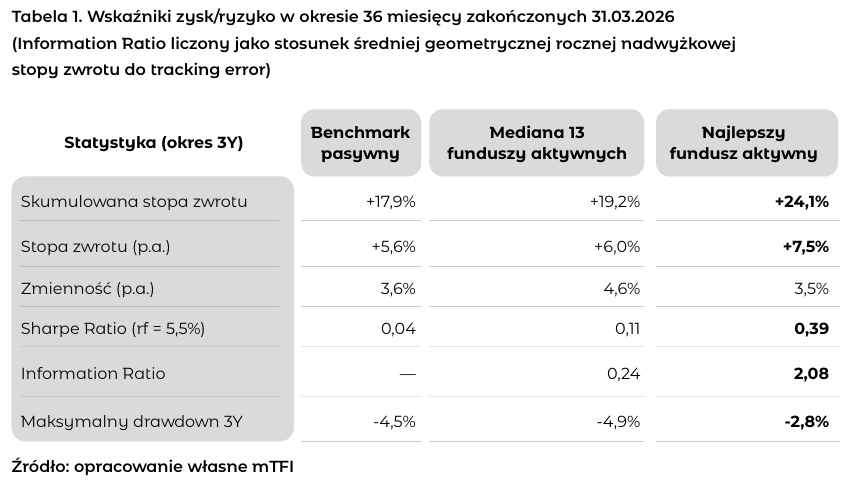

Analiza relacji zysku do ryzyka pokazuje pełniejszy obraz. W horyzoncie ostatnich trzech lat, od kwietnia 2023 r. do marca 2026 r., mediana funduszy aktywnych miała skumulowaną stopę zwrotu 19,2%, wobec 17,9% dla benchmarku pasywnego. Roczna zmienność mediany aktywnych była jednak wyższa: 4,6% wobec 3,6% dla benchmarku. Najlepszy fundusz w próbie prezentował już znacznie lepszy profil: 24,1% skumulowanej stopy zwrotu, zmienność 3,5%, maksymalny drawdown -2,8% i Information Ratio 2,08.

Wniosek? Przeciętny aktywny fundusz wypadał nieco lepiej od pasywnego koszyka, ale prawdziwa wartość pojawiała się dopiero przy wyborze najlepszych rozwiązań.

Reklama

Dlaczego polski rynek obligacji jest inny niż Wall Street?

mTFI wskazuje trzy cechy polskiego rynku długu, które odróżniają go od rozwiniętych rynków akcji, na których argument za pasywnym inwestowaniem jest najmocniejszy.

Po pierwsze, rynek jest relatywnie płytki. Indeks TBSP obejmuje około 20 emisji obligacji skarbowych, a obrót koncentruje się w kilku najbardziej płynnych seriach. To tworzy większą przestrzeń do wykorzystania nieefektywności cenowych niż na wielkich, bardzo płynnych rynkach akcji czy obligacji amerykańskich.

Po drugie, oferta pasywna na polski dług była dotąd ograniczona. Na koniec marca 2026 r. inwestor detaliczny miał do dyspozycji trzy główne pasywne instrumenty na polskie obligacje skarbowe: dwa fundusze indeksowe oraz jeden ETF na TBSP. Wszystkie dawały zbliżoną ekspozycję na cały indeks, ze średnią duracją około czterech lat. Brakowało natomiast szerokiego wyboru pasywnych produktów o różnej duracji czy ekspozycji na konkretne segmenty rynku długu.

Po trzecie, polski rynek długu jest mocno zależny od cyklu NBP. W okresie podwyżek stóp krótka duracja pomaga ograniczać straty, a w okresie obniżek długa duracja pozwala mocniej skorzystać ze spadku rentowności. Pasywny portfel nie zmienia tej ekspozycji w sposób uznaniowy. Aktywny zarządzający może próbować to robić.

Przewaga aktywnych może się zmniejszać

Trzeba też pamiętać, że badanie kończy się na marcu 2026 r. i dotyczy rynku w konkretnym kształcie. A ten rynek właśnie się zmienia. Oferta pasywna się rozszerza – w ostatnich 4 latach uruchomiono 3 nowe instrumenty pasywne, wcześniej była tylko jedna opcja. Płynność rynku wtórnego rośnie. Cykle monetarne mogą zacząć się charakteryzować mniejszymi amplitudami, jeśli inflacja w Polsce ustabilizuje się w okolicach celu NBP.

„Tanie” nie zawsze znaczy lepsze

Jedna z tez raportu mTFI brzmi: dla inwestora liczy się stopa zwrotu netto, a nie sama wysokość opłaty. Fundusze pasywne mają zwykle niższe koszty, ale jeżeli aktywny zarządzający jest w stanie wygenerować nadwyżkę przewyższającą różnicę w opłatach, to w danym okresie droższy produkt może okazać się efektywnie korzystniejszy. mTFI wskazuje, że TER funduszy indeksowych wynosił 0,5–0,9%, ETF-u na TBSP około 0,4%, a aktywnych funduszy 0,9–1,5%. Mimo to syntetyczny benchmark pasywny przyniósł niższy wynik niż mediana funduszy aktywnych.

To nie przekreśla sensu ETF-ów. Pasywne produkty są prostsze, przewidywalne i z reguły tańsze. Ale na polskim rynku obligacji skarbowych nie zawsze wystarcza odpowiedź: „kup najtańszy indeks”. Wybór między aktywnym a pasywnym rozwiązaniem powinien zależeć od tego, jakiego ryzyka inwestor szuka, jaki ma horyzont i czy potrafi ocenić jakość aktywnego zarządzającego.

Wniosek dla inwestora

Badanie mTFI pokazuje, że nie należy bezrefleksyjnie przenosić wniosków z amerykańskiego rynku akcji na polski rynek obligacji skarbowych. W latach 2022–2026 aktywne fundusze w większości pobiły realną alternatywę pasywną, ale przewaga była nierówna w czasie i silnie zależna od cyklu stóp procentowych.

Dla inwestora najważniejsze są trzy lekcje.

- W obecnym kształcie polskiego rynku długu skarbowego, argument za aktywnym zarządzaniem pozostaje mocny. Zwłaszcza w fazach silnej zmiany kierunku stóp procentowych aktywny zarządzający ma do dyspozycji narzędzia (elastyczną durację, alokację między obligacjami stałokuponowymi i zmiennokuponowymi, dobór emisji), które są strukturalnie niedostępne w ofercie pasywnej. Tak długo jak NBP będzie prowadził politykę intensywnie reagującą na cykl gospodarczy, polski inwestor obligacyjny powinien rozważać aktywne zarządzanie jako poważną alternatywę dla rozwiązań pasywnych.

- Selekcja funduszu ma kluczowe znaczenie, bo różnica między najlepszym i najsłabszym rozwiązaniem była bardzo duża.

- Rozwój obligacyjnych ETF-ów będzie stopniowo podnosił poprzeczkę aktywnym zarządzającym.

Na polskim rynku obligacji skarbowych pytanie nie brzmi już: aktywnie czy pasywnie? Bardziej precyzyjne pytanie brzmi: w której fazie cyklu, przy jakiej duracji i z jakim zarządzającym?

Zastrzeżenie:

Opracowanie mTFI ma charakter marketingowy, analityczny i edukacyjny. Nie jest rekomendacją inwestycyjną. Wyniki historyczne nie gwarantują podobnych wyników w przyszłości, a badanie dotyczy konkretnego okresu i ograniczonej próby 13 funduszy.

01.07.2026

Źródło: Natalya Bardushka / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania