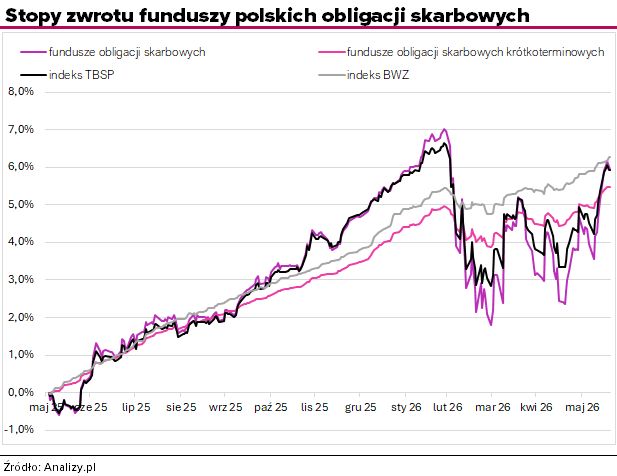

Fundusze obligacji odrabiają straty

Po nerwowych miesiącach na rynku długu widać wyraźną poprawę. Ustępują obawy inflacyjne, rentowności polskich obligacji skarbowych spadają, a fundusze obligacyjne odrabiają wcześniejsze straty. W pierwszych trzech tygodniach czerwca zyskały średnio 1,2%, dzięki czemu ich notowania wróciły powyżej poziomów z początku roku.

Obligacje korzystają z poprawy nastrojów

Ostatnie wydarzenia geopolityczne oraz porozumienie między Stanami Zjednoczonymi a Iranem zwiększyły nadzieje na uspokojenie sytuacji na rynku surowców. To ważne dla obligacji, bo ryzyko wzrostu cen energii było jednym z głównych czynników podbijających oczekiwania inflacyjne i rentowności papierów skarbowych.

Reklama

- Ostatnie wydarzenia geopolityczne i podpisanie porozumienia pomiędzy Stanami Zjednoczonymi a Iranem sugerują, że możemy mieć do czynienia z powrotem obligacyjnej hossy – uważa Mariusz Zaród z Quercus TFI. - Cena baryłki ropy Brent spadła poniżej 80 dolarów. Wygląda na to, że konflikt w Zatoce Perskiej wywołał tylko szok podażowy, a inflacja nie zdążyła rozlać się na inne kategorie towarów i usług poza stacjami paliw – dodaje.

Zdaniem eksperta wypowiedzi członków Rady Polityki Pieniężnej wskazują na gołębie nastawienie. W jego ocenie w najbliższym czasie nie ma przestrzeni do podwyżek stóp procentowych w Polsce, a kolejną decyzją może być raczej obniżka kosztu pieniądza, choć najwcześniej na początku przyszłego roku.

Zaród zwraca też uwagę na korzystną sezonowość. Jak wskazuje, indeks polskich obligacji skarbowych Treasury BondSpot Poland jeszcze nigdy w lipcu nie zanotował straty, a jego średni wynik w tym miesiącu przekracza 1%. Dobremu zachowaniu obligacji w wakacje powinny sprzyjać m.in. ograniczona podaż na aukcjach Ministerstwa Finansów, wykup obligacji DS0726, który dostarczy rynkowi płynności, oraz mniejsza aktywność polityków w okresie urlopowym.

Marzec przyniósł przecenę, czerwiec – odbicie

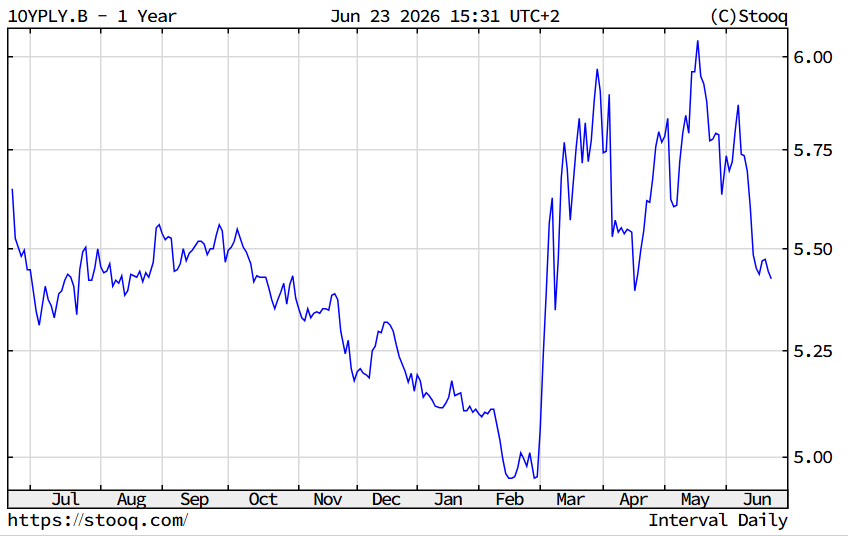

Problemy na rynku długu zaczęły się w marcu, wraz z eskalacją napięć między USA a Iranem. Inwestorzy musieli mierzyć się z ryzykiem geopolitycznym, wahaniami cen surowców energetycznych, zmianami oczekiwań inflacyjnych oraz niepewnością dotyczącą dalszych decyzji RPP.

Rentowność polskich obligacji 10-letnich w zaledwie miesiąc wzrosła z okolic 5% do około 6%. W tym czasie indeks obligacji skarbowych o stałym oprocentowaniu TBSP stracił 3,2% i spadł do poziomów notowanych ostatnio w październiku 2025 r. Szczególnie trudny był marzec dla funduszy o większej wrażliwości na zmiany stóp procentowych. Fundusze obligacji skarbowych straciły wtedy średnio 4,45%.

Kolejne tygodnie przyniosły dużą zmienność, ale w czerwcu rynek zaczął wyraźnie odrabiać straty. Odbicie wspierały poprawa nastrojów na świecie oraz zaskakująco dobre dane o inflacji. W pierwszych trzech tygodniach czerwca indeks TBSP wzrósł o 1,1%, a fundusze obligacji skarbowych zyskały średnio 1,2%. Ich notowania nie wróciły jeszcze do szczytów z końca lutego, ale są już wyższe niż na początku roku. Indeksowi TBSP do lutowego szczytu brakuje jeszcze 0,5%.

Nieco lepiej wygląda sytuacja w przypadku papierów o krótszym terminie zapadalności. Indeks obligacji skarbowych o zmiennym oprocentowaniu GPWB-BWZ po marcowym spadku o -0,7% dość szybko odrobił straty, pokonując lutowe szczyty i zyskując od początku roku 2,4%.

Inflacja i RPP wspierają rynek długu

Poprawie koniunktury pomaga spadek inflacji i łagodniejsze nastawienie polityki pieniężnej. Stopa referencyjna NBP wynosi obecnie 3,75%, a inflacja CPI w maju spadła do 3,1% r/r. Taki układ wzmacnia argumenty za utrzymaniem realnie dodatnich stóp procentowych, ale jednocześnie daje rynkowi nadzieję, że w kolejnych kwartałach przestrzeń do dalszego łagodzenia polityki pieniężnej nie jest zamknięta. Dla obligacji o stałym oprocentowaniu jest to korzystne środowisko. Niższe oczekiwane stopy procentowe oznaczają zwykle niższe rentowności i wyższe ceny papierów. Trzeba jednak pamiętać, że mimo ostatniego spadku rentowności pozostają wyraźnie powyżej poziomów sprzed marcowej przeceny.

– Jeśli sytuacja na rynku energii będzie stabilna, a w Polsce nie doświadczymy nagłych wydarzeń pogodowych, które mogłyby podnieść ceny produktów rolnych, to jest szansa na lepszy czas zarówno dla strategii dłużnych krótkoterminowych, jak i długoterminowych – zakładają zarządzający z Pekao TFI. W ich ocenie rentowność nominalna i realna, uwzględniająca dostępne prognozy inflacji na kolejne kwartały, pozostaje na tyle wysoka, że pozwala myśleć o „zarabianiu na kuponie”.

Wyniki funduszy: krótkoterminowe wciąż stabilniejsze

Od początku roku obraz pozostaje jednak zróżnicowany. Po ponad pięciu miesiącach nieco lepiej wypadają fundusze obligacji krótkoterminowych oraz fundusze obligacji korporacyjnych, które zarobiły średnio około 1,8–1,9%, a wyniki zawierają się w przedziale od 0,9% do nawet 3,4% w przypadku niektórych FIZ-ów (licząc do 19 czerwca). To segmenty korzystające z relatywnie wysokiego bieżącego dochodu z portfela, a jednocześnie mniej narażone na gwałtowne wahania cen obligacji długoterminowych.

Fundusze obligacji długoterminowych w czerwcu "odbiły od dna" i licząc od początku roku zarobiły średnio 1,2%. Co istotne, wszystkie fundusze tego typu są już nad kreską, a ich wyniki ogółem wynoszą od 0,3% do 2,4% (mBank Obligacji M). Czerwcowe odbicie poprawiło więc ich obraz, choć nie zmieniło faktu, że strategie te, czyli o dłuższym duration, pozostają bardziej zmienne i mocniej zależne od kierunku zmian rentowności. W najgorszym okresie, czyli od 26 lutego do 30 marca traciły więcej niż indeks TBSP: średnio -4,9% versus -3,5%. Nierzadko miesięczne straty przekroczyły nawet -5%, a w przypadku SGB Dłużny czy Generali Obligacje Aktywny – nawet -6%. W tym samym czasie fundusze obligacji krótkoterminowych traciły średnio 1-1,5%, a najsłabszy Rockbridge Obligacji Aktywny 1 – 3,4%.

Ryzyka: budżet, podaż i rynki globalne

Poprawa nastrojów nie oznacza, że rynek długu wszedł w prostą, jednokierunkową hossę. Ważnym czynnikiem ryzyka pozostaje sytuacja fiskalna. Tegoroczny deficyt budżetu państwa w maju przekroczył 100 mld zł (podobnie jak w 2025 roku), a finansowanie potrzeb pożyczkowych przebiega wolniej niż w poprzednich latach.

– Choć ścieżka narastania deficytu nie odbiega od tej sprzed roku, to wyraźnie słabiej niż w poprzednich latach wygląda tzw. pokrycie potrzeb pożyczkowych budżetu – zwraca uwagę Tomasz Hońdo z Quercus TFI. – Podczas gdy w latach 2023–2025 w tym punkcie roku potrzeby były już pokryte w 70–80%, to w tym roku po maju wskaźnik ten wynosi 56% tegorocznego planu. To nie jest poziom dramatycznie niski, ale widać, że w mniej sprzyjającej sytuacji globalnej resortowi finansów trudniej finansować deficyt – dodaje.

Inwestorzy będą więc uważnie obserwować, czy popyt ze strony banków, funduszy i inwestorów zagranicznych wystarczy do absorpcji podaży bez wzrostu premii za ryzyko. Drugim źródłem niepewności pozostają rynki globalne. Jeżeli rentowności obligacji amerykańskich lub niemieckich ponownie zaczną rosnąć, polski rynek długu może znaleźć się pod presją mimo poprawy lokalnych fundamentów.

Prognozy: ostrożny optymizm

Prognozy dla polskiego rynku długu pozostają umiarkowanie pozytywne. Najbardziej prawdopodobny scenariusz zakłada dalszą normalizację inflacji, stabilne lub stopniowo niższe stopy procentowe oraz dodatnie, choć zapewne niższe niż w bardzo udanym 2025 r., wyniki funduszy obligacyjnych.

W takim otoczeniu atrakcyjnie mogą wyglądać fundusze krótkoterminowe, które oferują stabilniejszy profil wyniku, oraz elastyczne fundusze dłużne, które mogą dostosowywać duration do zmieniających się warunków rynkowych. Strategie długoterminowe mają większy potencjał zysku w razie dalszego spadku rentowności, ale inwestorzy muszą liczyć się z wyższą zmiennością.

Po kilku słabszych miesiącach polski rynek długu skarbowego znów daje powody do ostrożnego optymizmu. Spadające rentowności, dodatnie wyniki funduszy i stabilizacja oczekiwań inflacyjnych poprawiły obraz tej klasy aktywów. W 2026 r. kluczowe pozostaną jednak selekcja, kontrola duration i odporność portfela na zmienność. Rynek obligacji ma szansę dalej pracować na dodatnie stopy zwrotu, ale będzie to raczej rok konsekwentnego zbierania kuponu i selektywnych okazji niż łatwej, szerokiej hossy.

23.06.2026

Źródło: Jacob Lund / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania