Fundusze akcji małych i średnich spółek coraz bardziej pasywne

Już niemal co piąty złoty ulokowany w krajowych funduszach akcji polskich małych i średnich spółek znajduje się w portfelach inwestycyjnych funduszy indeksowych i funduszy ETF.

Historia funduszy akcji polskich małych i średnich spółek w naszym kraju – popularnie określanych MiSiami – ma już blisko 28 lat. Pierwszy tego rodzaju podmiot – Arka Fundusz Małych Spółek – został uruchomiony przez TFP WBK AIB na początku kwietnia 1998 r. Inwestował on przede wszystkim w akcje spółek o kapitalizacji do 100 mln USD oraz firm dopiero wprowadzanych do publicznego obrotu. Choć w kolejnych latach na rynku pojawiały się inne fundusze inwestujące w walory małych i średnich polskich przedsiębiorstw, nie cieszyły się one zbyt dużym zainteresowaniem. Przełom nastąpił w okresie od 2003 r. do I połowy 2007 r., kiedy to bardzo korzystna koniunktura na krajowym rynku akcji, w szczególności zaś w segmencie MISiów (przykładowo w 2006 r. indeks MIDWIG (obecnie mWIG40) zyskał na wartości 69,1%, a indeks WIRR (obecnie sWIG80) aż 132,4%), doprowadziła do uruchomienia wielu nowych funduszy oraz ogromnego (jak na te czasy i ten rodzaj funduszy) napływu nowego kapitału oraz wzrostu wartości aktywów netto (w końcu 2007 r. sięgały one prawie 6 mld zł).

Co ciekawe i co dziś brzmi dość abstrakcyjnie, rosnący gwałtownie popyt na tego rodzaju produkty (zwłaszcza pod koniec 2006 r. i na początku 2007 r.) sprawił, iż niektóre z tych funduszy zawiesiły przyjmowanie nowych wpłat w wyniku przekroczenia maksymalnego dopuszczalnego w statucie poziomu aktywów. Kryzys finansowy i bessa na GPW sprawiły, iż w 2008 r. inwestorzy zaczęli wycofywać z nich kapitał, a ich aktywa na początku 2009 r. nieznacznie tylko przekraczały 1 mld zł. Kolejne kilkanaście lat nie przyniosło istotnych zmian popularności tej kategorii funduszy – ich aktywa wahały się między 1,5 a 4 mld zł (tylko na przełomie 2013 i 2014 r. sięgnęły 4,5 mld zł).

Reklama

Zdecydowana większość uruchamianych w ostatnich kilkunastu latach funduszy małych i średnich spółek była zarządzana aktywnie. Pierwszym odstępstwem od tej zasady był utworzony latem 2010 r. i naśladujący wyniki indeksu mWIG40 fundusz Ipopema m-Indeks FIO zarządzany przez Ipopema TFI. Był to zresztą jeden z pierwszych funduszy indeksowych w naszym kraju (obok funduszy Quercus short i Quercus lev), pomijając kilkuletni okres działalności dwóch funduszy o takim charakterze na przełomie lat 90. i zerowych XXI w. Na początku 2015 r. dołączył do niego „bliźniak” Ipopema m-Indeks (subfundusz Ipopema SFIO), jednak ani on, ani jego starszy „brat” nie zdołały przyciągnąć większego zainteresowania polskich inwestorów (ich łączne aktywa nie zdołały przekroczyć 50 mln zł), w efekcie czego zostały zlikwidowane lub przekształcone w inne podmioty.

Kolejny etap rozwoju funduszy małych i średnich spółek o charakterze indeksowym rozpoczął się latem 2019 r., kiedy utworzony został fundusz Beta ETF mWIG40TR Portfelowy FIZ (Acc) (PLN) inwestujący w akcje firm o średniej kapitalizacji. Już w pierwszych miesiącach swojej działalności spotkał się z dużym zainteresowaniem inwestorów, w efekcie już po niecałym roku działalności – i to w bardzo niesprzyjających okolicznościach rynkowych (wybuch pandemii COVID-19) – tj. w maju 2020 r. jego aktywa przekroczyły 100 mln zł. Zmienne nastroje rynkowe w kolejnych dwóch latach sprawiły, że na pokonanie kolejnej bariery (200 mln zł) trzeba było czekać aż do lipca 2023 r. W tzw. międzyczasie do obrotu na GPW wszedł fundusz Beta ETF dający ekspozycję na spółki o małej kapitalizacji – Beta ETF sWIG80TR Portfelowy FIZ (Acc) (PLN). Jego popularność nie rosła jednak tak szybko jak jego młodszego „brata” – poziom 50 mln zł przekroczył bowiem dopiero po prawie dwóch latach funkcjonowania, w listopadzie 2023 r.

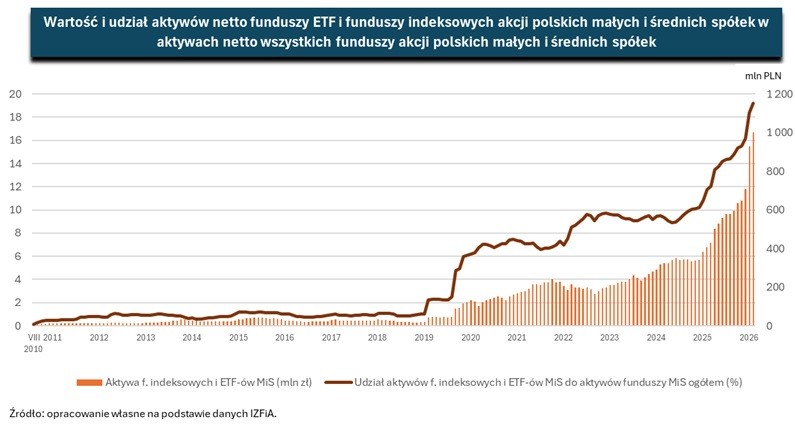

Wprowadzenie na rynek funduszy Beta ETF inwestujących w akcje małych i średnich firm notowanych na GPW zostało odnotowane przez uczestników krajowego rynku funduszy i analityków przede wszystkim z punktu widzenia rozszerzenia oferty w segmencie pasywnych produktów inwestycyjnych. Fundusze te nie odgrywały jednak wówczas istotnej roli w kontekście funduszy akcji polskich MiS. Ich udział co prawa zwiększył się z poziomu ok. 1% na początku 2019 r. do ok. 6-7% w latach 2020-2021 i do niemal 10% od połowy 2022 r. do połowy 2024 r. (por. wykres), jednak wciąż nie można było traktować ich jako istotnego elementu tego segmentu krajowego rynku funduszy inwestycyjnych.

Przełom nastąpił dopiero w ubiegłym i na początku obecnego roku. Wartość aktywów netto dwóch funduszy Beta ETF oraz funduszu inPZU Akcje Polskie Małych i Średnich Spółek O (pojawił się w ofercie TFI PZU w kwietniu minionego roku w wyniku przekształcenia funduszu inPZU Akcje CEEPlus) wzrosła w 2025 r. aż o 107% (z 342 do 707 mln zł), a tylko w pierwszych dwóch miesiącach bieżącego roku o 41,6% (o 294 mln zł) przekraczając na koniec lutego po raz pierwszy w historii poziom miliarda złotych (1001,1 mln zł). W rezultacie udział aktywów pasywnie zarządzanych funduszy akcji polskich małych i średnich spółek w aktywach ogółem tej kategorii podmiotów zbliżył w ubiegłym miesiącu do poziomu 20% (19,2%). Fakt ten wart jest podkreślenia, ponieważ jest dowodem na to, że fundusze stosujące jawne indeksowanie (indeksowe i ETF-y) nie są już tylko ciekawostką na krajowym rynku funduszy inwestycyjnych, ale w niektórych jego segmentach stają się jego istotną częścią.

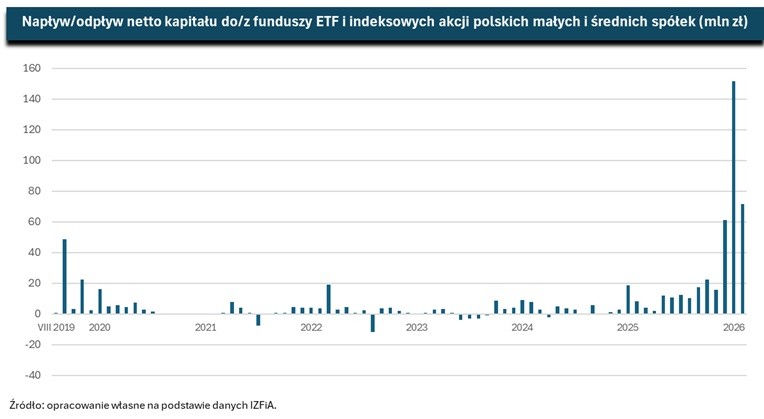

Przyznać równocześnie należy, że dynamiczny wzrost aktywów pasywnych funduszy MiS w Polsce w ostatnich kilkunastu miesiącach to w głównej mierze konsekwencja znakomitej koniunktury panującej w tym segmencie rynku (w 2025 r. indeksy mWIG40TR i sWIG80TR wzrosły, odpowiednio, o 37,7% i 30,3%, a w pierwszym dwóch miesiącach tego roku o 9,2% i 5,8%). Warto jednak także zauważyć, że trzy ostatnie miesiące przyniosły również rekordowe napływy kapitału do tych funduszy – w sumie saldo sprzedaży w grudniu, styczniu i lutym wyniosło aż 284 mln zł, czyli było o 7 mln zł większe niż łącznie w latach 2020-2025 (bez grudnia)! (por. wykres). Był to zapewne w dużym stopniu „efekt IKE/IKZE” – wzrost zainteresowania funduszami Beta ETF mWIG40TR i Beta ETF sWIG80TR był już widoczny w styczniu 2024 r. i styczniu 2025 r. – jednak wartość nabyć na początku tego roku okazała się wielokrotnie większa niż w dwóch poprzednich latach.

Choć obserwowana ostatnio skala wzrostu aktywów i napływów netto kapitału do pasywnych funduszy MiS w kolejnych miesiącach wydaje się być trudna do utrzymania (również w kontekście istotnych ryzyk dla krajowego rynku akcji i być może także polskiej gospodarki wywołanych trzecią wojną w Zatoce Perskiej), w średnim i długim terminie trend zapoczątkowany kilka lat temu powinien być kontynuowany. Kwestią czasu jest moim zdaniem pojawienie się na rynku kolejnych funduszy pasywnych inwestujących wyłącznie w małe i średnie polskie spółki. Korzystne perspektywy dla polskiej gospodarki, w szczególności dla dynamicznie rozwijających się firm z segmentu midcaps i smallcaps, będą sprzyjać napływowi kapitału nie tylko od krajowych inwestorów indywidualnych, ale być może także od części inwestorów zagranicznych.

Choć aktywa wszystkich funduszy akcji polskich małych i średnich spółek nadal są niższe niż w 2007 r. (w końcu lutego 2026 r. wynosiły 5,2 mld zł), w drugiej połowie 2025 r. i na początku bieżącego roku można było zaobserwować także znaczący wzrost aktywów aktywnych funduszy MiS. Wiele spośród nich zarządza obecnie rekordowymi środkami finansowymi w swojej historii. Dane te pokazują, że krajowe małe i średnie spółki ponownie znalazły się w orbicie zainteresowania krajowych inwestorów. W odróżnieniu jednak od poprzedniej hossy w tym segmencie rynku, tym razem mają oni więcej opcji do wyboru – w tym także fundusze zarządzane pasywnie. Rosnące znaczenie tych ostatnich wśród funduszy MiS – zjawisko prawdopodobnie bez precedensu w skali europejskiej, a być może nawet światowej (gdzie wciąż dominują fundusze aktywnie zarządzane) – powinno być czynnikiem stabilizującym w sytuacji nieuchronnej korekty lub bessy. Długoterminowa perspektywa inwestycyjna znaczącej części uczestników tego typu funduszy może więc uchronić nas przed powtórką bolesnego scenariusza sprzed blisko dwóch dekad.

Tekst wyraża osobiste poglądy autora, nie zaś instytucji i podmiotów z którymi jest powiązany.

12.03.2026

Źródło: stoatphoto / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania