Fundusze wypłacające dochód. Co znajdziemy w ofercie TFI?

Regularne dochody z funduszu inwestycyjnego? Taka perspektywa kusi polskich inwestorów, czego najlepszym dowodem jest udany debiut dywidendowego ETF-u na GPW. W krajowych TFI takich produktów jest jednak jak na lekarstwo. Znacznie bogatszą ofertę mają za to zagraniczne instytucje.

[artykuł został zaktualizowany - dodano tabelę ze stopą dywidendy funduszy zagranicznych]

Reklama

Regularnie wypłacany dochód kusi polskich inwestorów, co widać po napływach do Beta ETF Dywidenda Plus Portfelowy FIZ (Dis) (PLN), pierwszego na GPW funduszu ETF, który będzie kwartalnie wypłacał dywidendy. Produkt zadebiutował zaledwie trzy tygodnie temu, a już ma w portfelu 32 mln zł. W same dwa tygodnie sierpnia napłynęło do niego ponad 26 mln zł. To wynik tym bardziej godny uwagi, że w sierpniu z funduszy akcji polskich odpłynęło łącznie 43 mln zł, a od początku roku niemal 800 mln zł. Popularność nowego funduszu zaskoczyła nawet jego twórców, którzy przyznają, że zainteresowanie pokazuje rosnące zapotrzebowanie na strategie dochodowe.

– Inwestorzy pytają już o fundusz, który wypłacałby dywidendy co miesiąc, czy o dywidendowy fundusz obligacyjny. To sygnał, że kierunek "dywidendowy" jest w Polsce potrzebny i będziemy prawdopodobnie rozwijać ofertę w tym obszarze – wskazuje Mateusz Mucha, zarządzający funduszami Beta.

Fundusze dochodowe to takie, które regularnie przekazują uczestnikom część osiąganych dochodów – np. dywidendy ze spółek, odsetki od depozytów, kupony obligacyjne czy zyski ze zbycia lokat – w formie "dywidendy". Taki regularny dochód mogą oferować nie tylko fundusze akcyjne, lecz także dłużne, mieszane czy absolutnej stopy zwrotu. Wypłaty odbywają się z różną częstotliwością, najczęściej co kwartał. W momencie dystrybucji dochodu wartość jednostki uczestnictwa zostaje pomniejszona o kwotę wypłaty przypadającą na jednostkę (tytuł) uczestnictwa. Przykładowo: jeśli jednostka wyceniana jest na 100 zł, a fundusz wypłaci 2,5 zł dywidendy, to po jej "odcięciu" wycena spadnie do około 97,5 zł. Z punktu widzenia inwestora całkowity wynik obejmuje więc zarówno zmianę ceny jednostki, jak i otrzymaną gotówkę, więc porównując stopy zwrotu trzeba brać pod uwagę sumę tych elementów (stopa zwrotu z uwzględnieniem dywidendy). Często podaje się też stopę dywidendy, tj. stosunek wypłaconej dywidendy do bieżącej ceny jednostki (np. 2,5 proc.).

W ofercie krajowych TFI takich produktów jest jak na lekarstwo, a i to za dużo powiedziane. Niektórzy przedstawiciele TFI argumentują, że w funduszach otwartych zawsze można umorzyć część jednostek i w ten sposób samodzielne wypłacić sobie dochód, więc specjalne klasy dystrybucyjne są zbędne. – W funduszach otwartych można sobie w dowolnym momencie wypłacić część inwestycji. Po co więc komu opcja dywidendowa? – mówi jeden z przedstawicieli TFI.

Problem w tym, że inwestowanie to nie tylko matematyka. To także emocje i codzienne doświadczenie inwestora. Umorzenie jednostek wiąże się z koniecznością złożenia dyspozycji, zastanowienia się nad momentem sprzedaży i decyzją, ile środków faktycznie wypłacić. A to nierzadko bywa problem.

- Emocjonalnie mamy ogromny ból, że musimy zrobić taką transakcję. Rodzą się kolejne problemy jak wygospodarowanie czasu, aby to zrobić, dodatkowo kolejne myśli - czy to właściwy moment, aby to zrobić? Przecież może urośnie, a może spadnie, a jak spadnie to może lepiej, że sprzedam wszystko? Inwestorzy to ludzie, ludzie to emocje; inwestowanie nie musi być wymodelowane do perfekcji matematycznej, ma służyć też inwestorowi - jeżeli mu służy uzyskiwanie automatycznych dochodów, to niech go dostaje - uważa Mateusz Mucha.

Większość polskich funduszy akumuluje zysk – inwestor, żeby go otrzymać, musi umorzyć jednostki samodzielnie. Fundusze dochodowe dystrybuują go automatycznie bez konieczności samodzielnego sprzedawania jednostek. Dodatkowo wielu inwestorów łatwiej akceptuje ryzyko rynkowe, gdy co miesiąc czy co kwartał widzą realne pieniądze wpływające na konto. To daje poczucie namacalnych zysków, a nie tylko wzrostów na wykresie.

Gdzie po regularny dochód z funduszu?

Postanowiliśmy sprawdzić, jak dziś wygląda w Polsce oferta detalicznych funduszy wypłacających dochód. W przypadku krajowych TFI wybór jest bardzo ograniczony. Takich produktów teoretycznie jest 3, z czego 2 ostatni raz dochód wypłaciły wiele lat temu - Fundusz Długu Korporacyjnego Rentier FIZ w 2020 r., a PKO Globalnego Dochodu FIZ w 2016 r. Ten pierwszy jest funduszem private debt i w tym roku zarobił już 8 proc., w latach 2024 r. i 2023 r. zyskał w takim ujęciu 9 proc. PKO Globalnego Dochodu FIZ jest funduszem aktywnej alokacji i w tym roku zyskuje 6,3 proc. W 2023 i 2024 r. dał zarobić nieco ponad 4 proc.

- PKO Globalnego Dochodu – fundusz inwestycyjny zamknięty (publiczny) i PKO Multistrategia – fundusz inwestycyjny zamknięty (niepubliczny) dążą do wypłaty dochodu dwa razy w roku kalendarzowym. Przy decyzji o wypłacie bierzemy pod uwagę m.in.: wysokość uzyskanego przychodu z lokat netto funduszu i zrealizowanego zysku/straty ze zbycia lokat, płynność finansową funduszu oraz bieżące możliwości dokonywania lokat przez fundusz. Nie planujemy jednak kolejnych emisji certyfikatów tych funduszy - wyjaśnia Michał Ziętal, dyrektor ds. komunikacji inwestycyjnej i analiz w PKO TFI.

W praktyce więc w ofercie krajowych TFI jedynym funduszem aktywnie zarządzanym, który faktycznie i regularnie wypłaca dochód, pozostaje dziś Allianz Dochodowy Income and Growth. Fundusz jako master-feeder inwestuje w jednostki luksemburskiego Allianz Income and Growth, lokującego głównie w amerykańskie obligacje wysokodochodowe, obligacje zamienne oraz akcje z pokrytą opcją kupna. Fundusz wyróżnia się comiesięczną dystrybucją dochodu – ostatnie wypłaty wynosiły 0,5 zł na jednostkę, co przekładało się na roczną stopę dywidendy w wysokości ok. 6 proc. W ciągu ostatnich 12 miesięcy fundusz zarobił wraz z wypłaconym dochodem ponad 9 proc. netto (po opłatach za zarządzanie), podczas gdy średnia w grupie sięgała w tym czasie 5,6 proc. W tym roku napłynęło do niego ok. 10 mln zł netto, a na koniec sierpnia miał w portfelu ponad 216 mln zł. Nie jest to jednak fundusz na każdą kieszeń, bo minimalna wpłata to aż 50 tys. zł (kolejne 100 zł). Stała opłata za zarządzanie wynosi 1,9 proc. rocznie, ale koszty bieżące są wyższe (2,78 proc.).

- Obecnie jest to jedyny otwarty fundusz w naszej ofercie wypłacający dochód. Natomiast oferta takich funduszy w grupie Allianz na rynkach zagranicznych jest bardzo szeroka, dlatego nie wykluczamy poszerzenia funduszy rentierskich także dla polskich inwestorów w przyszłości - mówi Wioletta Kociszewska, dyrektorka sprzedaży i rozwoju biznesu Allianz Polska TFI.

Mamy też w ofercie polskich powierników wspomnianego debiutanta Beta ETF Dywidenda Plus Portfelowy FIZ (Dis) (PLN). Fundusz odwzorowuje fizycznie indeks WIGdivplus. Zgodnie z prospektem, co kwartał inwestorzy otrzymają 1/4 skumulowanego dochodu netto z ostatnich czterech kwartałów, obejmującego dywidendy, przychody z pożyczek papierów i odsetki, pomniejszone o koszty. Innymi słowy, dywidenda za dany kwartał odpowiada mniej więcej sumie dywidend z ostatniego roku, podzielonej na cztery części. Taki model sprawia, że nawet jeśli w jednym kwartale spółki z portfela akurat nie wypłacają dywidend, fundusz i tak wypłaci część zysków zgromadzonych we wcześniejszych kwartałach. Fundusz można kupić u wszystkich polskich brokerów. Do połowy przyszłego roku nie pobiera on opłaty za zarządzanie, co sprawia, że efektywny koszt do tego czasu pozostanie niski (pozostałe koszty będą pokrywane przez TFI powyżej poziomu 0,5 proc. w skali roku). Po promocji deklarowany TER docelowo ma być nie większy niż 0,9 proc. Sam indeks WIGdivplus miał historycznie stopę dywidendy między 3 a 6,2 proc. (szacowaną na podstawie historycznych dividend yield), a w ostatnich pięciu latach najczęściej oscylował w okolicy 5-6 proc. rocznie. Oczywiście przeszłe stopy dywidendy nie determinują przyszłych, ale pokazują potencjał.

Wśród FIZ-ów niepublicznych również znajdziemy fundusze wypłacające dywidendę. Wśród nich jest EQUES Pożyczek Dywidendowy FIZ NFW, który wypłaca dochód uczestnikom regularnie 2 razy do roku (kwiecień i październik), średnio do 2,5 proc. wartości aktywów netto. Fundusz działa od marca 2019 r. i dotychczas wypłacił dochody 11 razy. Inwestuje głównie w portfele regularnych wierzytelności (tzw. PL-e, performing loans), dopuszczalne są także inwestycje w portfele wierzytelności nieregularnych (NPL).

- Wierzytelności nabywane są przede wszystkim od firm pożyczkowych na podstawie umów ramowych (na z góry określonych warunkach). Pozwala to na zakup pakietów po z góry określonej cenie, poza przetargami. Na wyniki inwestycyjne funduszu wpływa głównie skuteczność windykacji, czyli poziom spłat wierzytelności - wskazuje Tomasz Korab, prezes Eques Investment TFI.

Jest to fundusz zamknięty niepubliczny, a więc oferowany w ofertach prywatnych do określonego grona odbiorców. Wyniki inwestycyjne prezentują się solidnie – na 31 sierpnia 2025 r. certyfikaty serii A osiągnęły stopę zwrotu YTD na poziomie 5,6 proc., a certyfikaty serii B – 6,9 proc. W całym 2024 r. fundusz wypracował odpowiednio 9,7 proc. oraz 11,6 proc., natomiast w horyzoncie pięcioletnim łączny wynik sięgnął 37,1 proc. dla certyfikatów A i 46,4 proc. dla certyfikatów B (uwzględniając wypłacone dochody).

Dużo większy wybór detalicznych funduszy wypłacających dochód znajdziemy w ofercie zagranicznych powierników. Poniżej te, które zabezpieczają ryzyko walutowe (PLN - hedged).

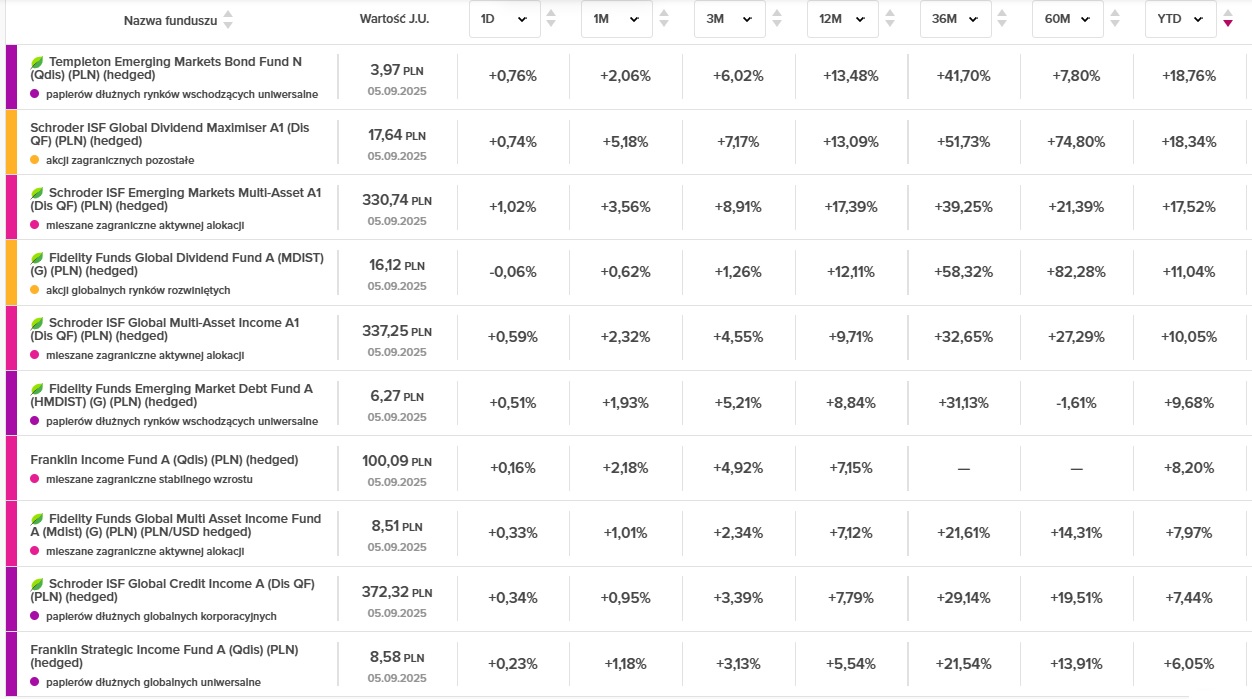

Templeton Emerging Markets Bond (PLN-hedged) to fundusz dłużny zarządzany przez Franklin Templeton. Jego celem jest zapewnienie inwestorom stałego dochodu i jednoczesnego powiększania wartości kapitału. W portfelu dominują obligacje skarbowe i przedsiębiorstw z krajów wschodzących, a jednostka w wersji PLN-hedged chroni inwestora przed wahaniami kursów walutowych. Fundusz wyróżnia się polityką regularnej dystrybucji zysków – w klasie tytułów Qdis wypłaca dywidendy kwartalnie (styczeń, kwiecień, lipiec, październik). Wypłaty w ostatnim roku wynosiły ok. 0,10-0,11 zł na tytuł uczestnictwa, co przekładało się na roczną stopę dywidendy rzędu ponad 10 proc. To jedna z najwyższych stóp dochodu wśród funduszy dostępnych w złotych, choć należy pamiętać, że wynika ona z ekspozycji na dług rynków wschodzących, a więc wiąże się z wyższym ryzykiem kredytowym i politycznym. Przez ostatni rok (wg danych na koniec sierpnia) fundusz zarobił niemal 13 proc. z uwzględnieniem dywidend, wobec 8,8 proc. dla benchmarku JPM EMBI Global. Warto też wskazać, że w 2024 r. z dywidendą fundusz zyskał 1,3 proc., a bez dywidend był niemal 8 proc. pod kreską. W wyjątkowo trudnym 2022 r. w ujęciu total return stracił 16 proc., a bez dywidend był pod kreską aż 23,5 proc. (w tamtym okresie fundusz także wypłacał kwartalny dochód w wysokości ok. 0,1 zł na tytuł uczestnictwa). Przez ostatnie 3 lata zarobił ponad 40 proc. Aktywa funduszu wynoszą obecnie ok. 6,9 mld zł. Minimalna kwota inwestycji to 3 tys. zł. Koszty zarządzania nie należą do najniższych – wskaźnik TER to 2,3 proc. rocznie.

Schroder ISF Global Dividend Maximiser (PLN-hedged) to globalny fundusz akcyjny, którego celem jest dostarczanie dochodu rzędu 7 proc. rocznie (cel, nie gwarancja) przy jednoczesnym dążeniu do wzrostu wartości kapitału. Dochód buduje na dwóch filarach: dywidendach ze spółek z całego świata oraz strategii "maximiser", czyli wykorzystaniu instrumentów pochodnych (selektywna sprzedaż opcji call o krótkich terminach zapadalności) do "podbijania" poziomu wypłat i wygładzania zmienności. Wypłaty dochodu trafiają do inwestorów co kwartał. W ostatnich czterech kwartałach wynosiły 0,28-0,30 zł na tytuł uczestnictwa, co dało ponad 7-proc. stopę dywidendy w skali roku. Łączna stopa zwrotu za ten okres wyniosła 12,7 proc. W ubiegłym roku fundusz w ujęciu total return wyszedł na 1-proc. plus (bez dywidend był niemal 6 proc. pod kreską), a w 2023 r. zyskał ponad 15 proc., z czego ponad połowa trafiła do uczestników w formie dywidendy. Przez ostatnie 3 lata zarobił prawie 52 proc. Fundusz zarządza aktywami o wartości ok. 3,28 mld zł. Minimalna kwota inwestycji to równowartość 1 tys. USD/EUR. Koszty bieżące wynoszą 2,4 proc. rocznie.

Schroder ISF Emerging Markets Multi-Asset (PLN-hedged) to fundusz mieszany skoncentrowany na rynkach wschodzących, którego celem jest dostarczanie inwestorom regularnego dochodu przy jednoczesnym wzroście wartości kapitału w dłuższym terminie (w horyzoncie 3-5 lat). Portfel obejmuje akcje, obligacje i instrumenty rynku pieniężnego z krajów rozwijających się, a zarządzający aktywnie zmieniają alokację w zależności od warunków rynkowych. W strategii uwzględniane są również kryteria ESG. Fundusz wypłaca dochód co kwartał. W ostatnich czterech kwartałach dywidenda wynosiła średnio ok 0,34 zł na tytuł uczestnictwa, co przełożyło się na ok. 5-proc. stopę dywidendy w skali roku. Łączna stopa zwrotu w ciągu ostatnich 12 miesięcy (na koniec sierpnia) wyniosła niespełna 14 proc. W 2024 r. fundusz w ujęciu total return był niecałe 4 proc. na plusie, podczas gdy bez uwzględnienia dywidend znalazłby się pod kreską. W 2023 r. zyskał ok. 9 proc., a w ostatnich 3 latach zarobił łącznie prawie 40 proc. Aktywa funduszu wynoszą obecnie 326 mln zł. Minimalna kwota inwestycji to równowartość 1 tys. USD. Koszty bieżące wynoszą 2,13 proc. rocznie.

Fidelity Funds Global Dividend Fund (PLN-hedged) to fundusz akcyjny inwestujący w globalne spółki dywidendowe. Co najmniej 70 proc. portfela (a zwykle 75 proc.) zajmują przynoszące dochody akcje spółek z całego świata, wybrane ze względu na atrakcyjne stopy dywidendy i potencjał wzrostu kapitału. Strategia "bottom-up" opiera się na wyborze spółek o stabilnych przepływach pieniężnych, niskim zadłużeniu i przewidywalnej polityce wypłat, przy jednoczesnej integracji kryteriów ESG. Fundusz wypłaca dochód miesięcznie, który przez ostatni rok wynosił ok. 0,05-0,07 zł na tytuł uczestnictwa, co dawało ok. 5 proc. stopę dywidendy. Przez ostatni rok zyskał łącznie niecałe 12 proc. W 2024 r. wraz z 5-proc. dywidendą zarobił ponad 17 proc., a w 2023 r. ponad 16 proc. W skali ostatnich trzech lat w ujęciu total return zarobił 58 proc., najwięcej spośród wszystkich analizowanych funduszy. Portfel ma ogromny, bo jego aktywa przekraczają 65 mld zł. Minimalna inwestycja w fundusz to równowartość 2,5 tys. USD (kolejna 1 tys. USD). Koszty bieżące wynoszą 1,89 proc.

Schroder ISF Global Multi-Asset Income (PLN-hedged) to globalny fundusz mieszany, którego celem jest dostarczanie inwestorom stabilnego dochodu (docelowo ok. 5 proc. rocznie, choć nie jest to gwarancja) przy jednoczesnym wzroście wartości kapitału w średnim terminie. Portfel jest szeroko zdywersyfikowany i obejmuje akcje (ok. 40 proc.), obligacje korporacyjne i rządowe (łącznie ponad 50 proc.), instrumenty wysokodochodowe oraz niewielkie udziały w aktywach alternatywnych. Największy udział mają spółki z Ameryki Północnej i Europy, ale fundusz lokuje też część aktywów w rynkach wschodzących. Dochód budowany jest na dywidendach, odsetkach i premiach opcyjnych, a w przypadku niższych przychodów fundusz może czasowo sięgać do kapitału, by utrzymać regularne wypłaty. Te trafiają do inwestorów kwartalnie i w ostatnich czterech kwartałach wyniosły ok. 6 proc. w skali roku. W ciągu 12 miesięcy do końca sierpnia 2025 r. fundusz zyskał 8,7 proc., a w skali 3 lat ponad 30 proc. W 2024 r. stopa zwrotu z dywidendami wyniosła 5,2 proc., po bardzo dobrym 2023 r. (+12,6 proc.) i słabszym 2022 r. (-10,5 proc.). Aktywa funduszu przekraczają 3,2 mld zł. Minimalna inwestycja wynosi równowartość 1 tys. USD/EUR. Koszty bieżące sięgają 2,1 proc. rocznie.

Fidelity Funds Emerging Market Debt Fund (PLN-hedged) to fundusz dłużny inwestujący w dłużne papiery wartościowe rządowe i korporacyjne z rynków wschodzących, zarówno w twardych walutach, jak i lokalnych. Zarządzający stosują aktywne podejście i korzystają z własnych analiz kredytowych oraz modeli ilościowych. Portfel liczy ponad 200 instrumentów i 90 emitentów. Średni rating kredytowy plasuje się na poziomie BB, a rentowność do wykupu wynosi 7,2 proc. Dochód wypłacany jest co miesiąc – w ostatnim roku wynosił ok. 6,6 proc. W ciągu 12 miesięcy do końca sierpnia fundusz zyskał 8,7 proc., a w trzyletnim horyzoncie 30 proc. W 2024 r. zarobił w ujęciu total return 5,3 proc., rok wcześniej 10,5 proc., po silnej przecenie w 2022 r. (-23,1 proc.). Aktywa funduszu sięgają 21 mld zł. Minimalna inwestycja wynosi równowartość 2,5 tys. USD (kolejna wpłata od 1 tys. USD). Koszty bieżące to 1,61 proc. rocznie, w tym 1,2 proc. opłaty za zarządzanie.

Franklin Income Fund (PLN-hedged) to fundusz mieszany. Portfel obejmuje obligacje (ok. 49 proc., w tym sporą część papierów high yield), akcje (23 proc.) oraz instrumenty konwertowane i powiązane z akcjami (ok. 27 proc.). Największe pozycje to m.in. obligacje skarbowe USA, Exxon Mobil, Boeing, Home Depot, PepsiCo i Chevron. Fundusz wypłaca dochód kwartalnie, a stopa dywidendy w ostatnich 12 miesiącach wyniosła 8,5 proc. Przez ostatni rok (wg danych na koniec sierpnia) zyskał w ujęciu total return 6,7 proc., a w 2024 r. 6,3 proc. Łączna wartość aktywów to prawie 9 mld USD (34 mld zł). Minimalna inwestycja wynosi 3 tys. zł. Koszty bieżące sięgają 1,66 proc. rocznie.

Fidelity Funds Global Multi Asset Income Fund (PLN-hedged) to fundusz mieszany, którego celem jest dostarczanie inwestorom stabilnego dochodu przy ograniczonej zmienności i ochronie kapitału w okresach gorszej koniunktury. Portfel obejmuje szeroką gamę aktywów – obligacje z raitingiem inwestycyjnym i high-yield, akcje (do 50 proc.), dłużne papiery z rynków wschodzących, nieruchomości czy REIT-y. Fundusz ma elastyczny charakter, a zarządzający aktywnie zmieniają alokację w zależności od warunków rynkowych. Dochód wypłacany jest co miesiąc – w ostatnich 12 miesiącach stopa dywidendy wynosiła łącznie niemal 7 proc. W 2024 r. zyskał łącznie z dywidendami 3,5 proc., a w 2023 r. 6,3 proc. W horyzoncie 3-letnim stopa zwrotu wyniosła 21 proc. Aktywa funduszu sięgają 15 mld zł. Minimalna inwestycja to równowartość 2,5 tys. USD (kolejna 1 tys. USD), a koszty bieżące wynoszą 1,7 proc. rocznie.

Schroder ISF Global Credit Income (PLN-hedged) to fundusz dłużny, którego celem jest dostarczanie inwestorom regularnego dochodu oraz wzrostu wartości kapitału w dłuższym terminie. Portfel obejmuje szeroki wachlarz papierów dłużnych – obligacje korporacyjne investment grade i high yield, papiery zabezpieczone aktywami (ABS, MBS), a także obligacje rządowe z całego świata, przy średnim duration portfela wynoszącym 3,8 roku. Fundusz posiada klasyfikację art. 8 SFDR i uwzględnia kryteria ESG. Dochód wypłacany jest kwartalnie. Przez ostatnie cztery kwartały do uczestików trafiało ok. 6 zł na tytuł uczestnictwa ( ok. 7 proc. rocznie). W ciągu roku fundusz zyskał łącznie 8 proc., a w 3 lata niemal 30 proc. W 2024 r. stopa zwrotu wyniosła 6,6 proc., po bardzo dobrym 2023 r. (+11,2 proc.). Aktywa funduszu sięgają 23 mld zł. Minimalna inwestycja wynosi równowartość 1 tys. USD. Koszty bieżące to 1,42 proc. rocznie.

Franklin Strategic Income Fund (PLN-hedged) to także fundusz dłużny. W portfelu znajdziemy obligacje korporacyjne high yield (ok. 30 proc.), investment grade (24 proc.), skarbowe USA (21 proc.), papiery zabezpieczone hipotecznie (RMBS i MBS, łącznie ponad 17 proc.), a także dług rynków wschodzących. Średni rating kredytowy portfela to BBB+, a duration 3,7 roku. Dochód wypłacany jest kwartalnie (w ostatnim roku wyniósł ok. 5 proc.). W 2024 r. fundusz zyskał łącznie z dywidendami 7,2 proc., a w 2023 r. ponad 9 proc. W ujęciu 3-letnim stopa zwrotu przekracza 20 proc. Aktywa funduszu sięgają 2,8 mld zł. Minimalna inwestycja to 3 tys. zł, a koszty bieżące wynoszą 1,35 proc. rocznie.

Nie wszystkie fundusze dystrybucyjne wypłacają inwestorom wyłącznie faktycznie osiągnięty dochód z portfela. Niektóre luksemburskie fundusze dążą (choć nie gwarantują) do stałej wypłaty określonej dywideny, np. na poziomie 4-5 proc. rocznie. Jeśli w danym okresie przychody z portfela (dywidendy, odsetki) są niższe, brakująca część dopłacana jest z kapitału funduszu, czyli z aktywów netto. To oznacza, że część tej "dywidendy" to tak naprawdę zwrot kapitału inwestora, a nie prawdziwy dochód. W praktyce takie wypłaty mogą więc obniżać przyszły potencjał zysku. Przykładem jest wspomniany Schroder ISF Global Multi-Asset Income (PLN-hedged), który dochód buduje na dywidendach, odsetkach i premiach opcyjnych, ale w przypadku niższych przychodów może czasowo sięgać do kapitału, by utrzymać regularne wypłaty.

Wypłaty dochodu z funduszy luksemburskich podlegają podatkowi u źródła w Luksemburgu (15 proc.). Zgodnie z polsko-luksemburską umową o unikaniu podwójnego opodatkowania polski inwestor powinien dopłacić w Polsce różnicę do stawki 19 proc., czyli 4 proc.

10.09.2025

Źródło: Andrii Yalanskyi / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania