Przegląd ocen ratingowych - liczne zmiany w ocenach przy rosnącym rynku

Rekordowe szczyty na WIG, kolejny kwartał wzrostów na rynkach długu, ale i niepewność związana z konfliktem zbrojnym na Bliskim Wschodzie i wydarzeniami na krajowej scenie politycznej – przy takiej dynamice wydarzeń nie wszystkie fundusze radziły sobie jednakowo dobrze. 8 z nich awansowało, a 12 musiało liczyć się z pogorszeniem oceny.

Drugi kwartał 2025 roku dla wielu inwestorów należał do wyjątkowo udanych. Szczególnie pozytywnie można odnieść się to faktu, że wzrosty odnotowane w trakcie II kwartału są kontynuacją dłuższego trendu wzrostowego, zarówno na rynku akcji, jak i obligacji. Co ciekawe, nastrojom inwestorów w Polsce oraz na świecie wydają się nie przeszkadzać wydarzenia o znaczącej skali, jak chociażby lokalne napięcia związane z wyborami prezydenckimi, czy w skali globalnej, gwałtowny i relatywnie szybko zakończony konflikt zbrojny na Bliskim Wschodzie. Wartym odnotowania jest fakt, że polska giełda po drugim kwartale nie straciła swojego statusu jednego z najsilniejszych rynków w skali świata w ujęciu całego 2025 roku.

Reklama

W okresie od końca marca do końca czerwca indeks WIG zyskał 9,1%, a tym samym stopa zwrotu szerokiego rynku od początku roku wyniosła imponujące 31,6%. Podobnie jak w poprzednim kwartale dynamika wzrostów nie była jednak jednakowa w podziale na kapitalizację rynkową krajowych spółek. O ile w pierwszym kwartale to rodzime „blue chips” miały przewagę nad resztą rynku, to teraz z wynikiem 5,8% (29,8% od początku roku) musiały one ustąpić pola zarówno małym, jak i średnim spółkom. Od końca marca do końca czerwca sWIG80 zyskał bowiem 8,3% (22% od początku roku), a mWIG40 osiągnął stopę zwrotu w wysokości 11,1% (i 30,3% od początku roku).

Z perspektywy osób inwestujących przy wykorzystaniu funduszy to jednak nie tyle „czyste” rynkowe stopy zwrotu są kluczowe, a wyniki funduszy, które mają oni w swoim portfelu. Tymczasem zmiana układu sił na krajowej giełdzie miała bezpośrednie przełożenie na relatywną atrakcyjność funduszy w ramach poszczególnych grup. Przeciętnie produkty zaklasyfikowane do (najbardziej licznej) grupy funduszy akcji polskich o uniwersalnej strategii zarobiły 7,4% netto (23,2% od początku roku). Wśród nich zdecydowanie wyróżniły się na plus trzy produkty, każdy z wynikiem kwartalnym na poziomie 10% lub wyższym. Były to Noble Fund Akcji Polskich (utrzymana neutralna ocena na poziomie 3 gwiazdek), Rockbridge Akcji (utrzymana ocena 3 gwiazdek) oraz Rockbridge Neo Akcji (utrzymana nota 2 gwiazdek). Tymczasem w zestawieniu prostych stóp zwrotu w ujęciu kwartalnym najsłabiej poradziły sobie w tej grupie BNPP Akcji Selektywny (utrzymane 3 gwiazdki, wynik 5,6%), Franklin Zdywersyfikowany Akcji B (utrzymane 2 gwiazdki, wynik 5,5%) oraz Quercus Agresywny (z wynikiem 3,7%, spadek z 5 gwiazdek na 4, o czym więcej w sekcji „Spadki w Ratingach”).

Znaczące rozproszenie wyników widoczne było także w grupie funduszy akcji polskich małych i średnich spółek, przy przeciętnym zysku na poziomie 9,8%. Drugi kwartał z rzędu pod względem stopy zwrotu wyróżnił się Esaliens Akcji Małych i Średnich Spółek (19,6%). Chociaż w krótkim okresie fundusz potwierdził swoją siłę na tle konkurencji, to jednak w średnim (36 miesięcy) oraz długim (60 miesięcy) okresie relacja stopy zwrotu i ryzyka, mierzona wskaźnikiem IR, pozostaje wśród 15% najsłabszych obserwacji. Konkurencyjnie nie wypada ponadto jego skala maksymalnego obsunięcia kapitału (również i tutaj fundusz należy do 15% najsłabszych w grupie) i zdecydowaliśmy się na pozostawienie oceny na dotychczasowym poziomie 2 gwiazdek. W gronie produktów zorientowanych na małe i średnie spółki z rodzimej giełdy pozytywnie w trakcie kwartału wyróżniły się także Uniqa Akcji Małych i Średnich Spółek (12,2%, awans do poziomu 4 gwiazdek) oraz Rockbridge Akcji Średnich Spółek (12,0%). W przypadku drugiego z tych funduszy pozostawiliśmy dotychczasową ocenę na poziomie 2 gwiazdek pomimo wysokiej atrakcyjności wskaźników IR w krótkim i średnim okresie. Dla długiego horyzontu inwestycyjnego wartość tego parametru należy do najniższych obserwacji w grupie (znajduje się wśród 15% najsłabszych), a sytuacji nie poprawia niska ocena w zakresie maksymalnego obsunięcia kapitału.

Chociaż stopy zwrotu z funduszy akcyjnych, szczególnie wypracowane od początku roku, rozpalają wyobraźnię wielu inwestorów, to jednak w praktyce największe aktywa klientów detalicznych gromadzą fundusze dłużne. Również i w tym segmencie doszło do bardzo wyraźnych przetasowań.

W przypadku funduszy papierów dłużnych polskich krótkoterminowych uniwersalnych, które przeciętnie w trakcie kwartału wypracowały zysk 1,5% (3,2% od początku roku) zdecydowanie na plus wyróżnił się Rockbridge Obligacji Korporacyjnych (i nie jest to błąd – fundusz realizuje politykę zbieżną z nazwą grupy) oraz Rockbridge Dłużny, z wynikami kwartalnymi na poziomie odpowiednio 3,5% oraz 2,8%. W przypadku pierwszego z produktów zauważalna jest dobra passa w okresie krótko i średnioterminowym, jednak funduszowi ciąży niska ocena w obszarze maksymalnego obsunięcia kapitału, a co za tym idzie utrzymana została ocena na poziomie 2 gwiazdek. Drugi z przytoczonych funduszy posiada wysokie rankingi cząstkowe za okres 12-miesięczny (15% najlepszych obserwacji pod względem parametru IR) oraz 36-miesięczny (najlepsze 35% obserwacji) przy lepszej kontroli spadków w okresie dekoniunktury. W tej edycji podnieśliśmy ocenę dla tego funduszu do neutralnego poziomu 3 gwiazdek. Po drugiej stronie spektrum znalazł się natomiast Rockbridge Neo Konserwatywny, z wynikiem 0,8%. Relacja stopy zwrotu do ponoszonego ryzyka nie prezentuje się konkurencyjnie zarówno dla okresu 12 miesięcy, jak i dla średniego terminu 36 miesięcy – fundusz potwierdził najniższy ranking cząstkowy 1a w trakcie ostatnich miesięcy. Tym samym, przy uwzględnieniu wszystkich pozostałych elementów oceny, obniżyliśmy notę do poziomu 2 gwiazdek.

W wyraźnie odmienny sposób z uwarunkowaniami rynkowymi poradziły sobie fundusze dłużne ze znacznie większym apetytem na ryzyko – produkty z grupy papierów dłużnych polskich uniwersalnych. W zestawieniu kwartalnych stóp zwrotu na tle rywali niekorzystnie zaprezentował się Superfund Obligacyjny Uniwersalny, który ze średnim wynikiem w wysokości 1,6% zamknął tabelę, acz jego stopa zwrotu wypracowana od początku roku mieści się w środku stawki. Nie zmienia to jednak faktu, że relacja zysku do ryzyka nie przedstawia się konkurencyjnie i z rankingami cząstkowymi 2a dla 12 miesięcy i 1a dla 36 miesięcy fundusz stracił przy tym przeglądzie ocen dotychczasową notę 4 gwiazdek.

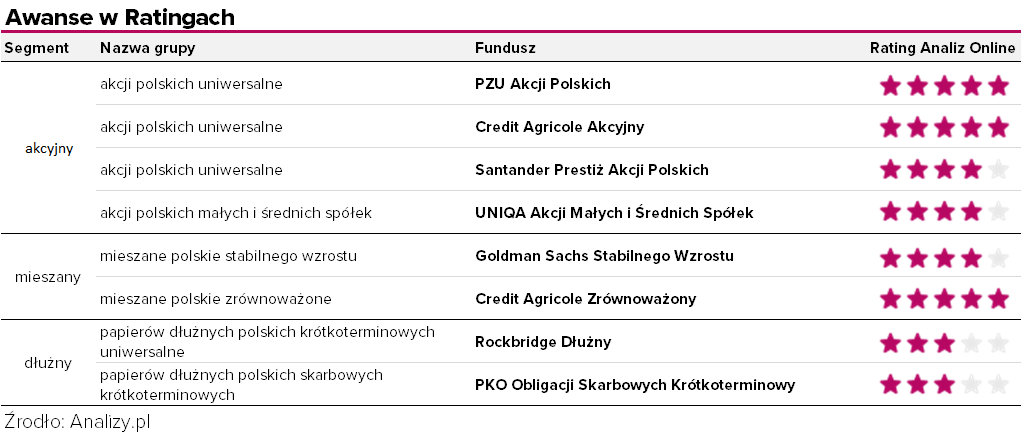

Awanse w Ratingach

Przy najnowszym przeglądzie ocen trzy produkty awansowały do grona funduszy z najwyższymi notami 5 gwiazdek. W przypadku PZU Akcji Polskich mamy obecnie do czynienia z rzadko spotykaną sytuacją utrzymywania maksymalnego Rankingu 5a w trakcie ostatnich 12 miesięcy zarówno dla okresu 1 roku jak i 3 lat. Dla precyzji komunikatu warto zaznaczyć, że dla okresu 5 lat ranking cząstkowy wynosi 4a, co odzwierciedla wartość parametru IR należącą do 35% najlepszych obserwacji w grupie porównawczej.

Doskonałą kondycją wyróżnił się także Credit Agricole Akcyjny, również posiadający na koniec czerwca oceny cząstkowe na poziomie 5a dla okresu roku i trzech lat, choć w tym przypadku dostarczanie tak konkurencyjnej relacji zysku do ryzyka nie jest aż tak konsekwentne, jak w przypadku funduszu wymienionego powyżej.

Najwyższą notę uzyskał także Credit Agricole Zrównoważony. Dla każdego z ostatnich 12 miesięcy ranking cząstkowy konstruowany w oparciu o 36-miesięczny wskaźnik IR znajdował się na poziomie najwyższego 5a. Ponadto, produkt jest jednym z nielicznych funduszy na rynku, dla których wartość parametru IR należy do 15% najlepszych w grupie porównawczej dla każdego z okresów objętych analizą (rok oraz 3 i 5 lat).

Do poziomu neutralnej oceny 3 gwiazdek awansowały natomiast dwa fundusze z segmentu dłużnego. W przypadku Rockbridge Dłużny ranking cząstkowy budowany w oparciu o 12-miesięczny wskaźnik IR wzrósł w trakcie ostatniego półrocza z najniższego 1a do najwyższego 5a. Dodatkowo poprawie uległa ocena średnioterminowa.

PKO Obligacji Skarbowych Krótkoterminowy również charakteryzuje się bardzo wysoką oceną efektywności zarządzania w krótkim terminie (najwyższa ocena cząstkowa 5a), ale finalnej ocenie wciąż ciążą niskie noty w 5-letnim okresie porównawczym (w tym w zakresie maksymalnego obsunięcia wartości kapitału). Kwestią otwartą pozostaje to, jak szybko poprawa wyników krótkoterminowych będzie przekładała się na poprawę w dłuższym horyzoncie. W ostatecznym rozrachunku parametry efektywnościowe oraz bardzo wysoka ocena instytucji przesądzają o podniesieniu oceny do 3 gwiazdek dla tego największego na krajowym rynku funduszu (w lipcu aktywa netto przekroczyły 20 mld zł).

Spadki w Ratingach

Wśród funduszy, które przy przeglądzie ocen według danych na 30.06.2025 musiały pożegnać się ze swoją najwyższą oceną 5 gwiazdek znalazły się UNIQA Selektywny Akcji Polskich oraz Quercus Agresywny. Jest to sytuacja o tyle wyjątkowa, że obydwa fundusze posiadały te oceny od bardzo dawna i zdążyły już przyzwyczaić do tego, że w zestawieniach najbardziej zyskownych funduszy niezmiennie zajmują czołowe pozycje. W obecnych warunkach rynkowych ich przewagi konkurencyjne uległy wyraźnemu zmniejszeniu. Dotyczy to nie tylko tych funduszy, a szerzej wszystkich produktów, w których silniejszy akcent postawiony jest na selekcję spółek, a w szczególności mniejszych podmiotów, mających obecnie trudniejszy czas z uwagi na silne wzrosty obserwowane na akcjach największych firm z GPW. Chociaż w długim terminie (5-letnim) nadal mówimy o dwóch funduszach z najwyższymi ocenami cząstkowymi w zakresie efektywności zarządzania (5a), to jednak skala pogorszenia krótkoterminowej kondycji jest na tyle silna (2a w obydwu przypadkach), że przesądza ona o obniżeniu ocen do 4 gwiazdek.

Jeśli chodzi o fundusze, których kondycja na tle rywali uległa pogorszeniu, uwagę zwraca Santander Akcji Małych i Średnich Spółek. Dla długiego okresu efektywność zarządzania pozostaje na najwyższym poziomie z oceną cząstkową 5a, co w połączeniu z najwyższą notą instytucji stanowiło ostatnio pewien bufor, jednak całościowa ocena uzyskana przez fundusz znajduje się już blisko granicy oddzielającej fundusze ocenione na 5, od tych z 4 gwiazdkami.

Po stronie spadków znalazł się natomiast już przy tym przeglądzie między innymi produkt z segmentu dłużnego – Inwestor Obligacji Skarbowych Krótkoterminowy. Ranking budowany w oparciu o parametr IR wynosił 1a (odpowiadające 15% najsłabszych obserwacji) w każdym z trzech miesięcy minionego kwartału, a do poziomu 2a spadła ocena średnioterminowa. Do konkurencyjnych, na obecną chwilę, nie należy także relacja stopy zwrotu względem ryzyka w długim, 5-letnim terminie (również 1a).

Przy weryfikacji ocen postanowiliśmy wskazać również te fundusze, których kondycja niezmiennie należy do najlepszych w ramach grup porównawczych i które utrzymały swoje wysokie oceny 5 gwiazdek. Mowa w szczególności o Pekao Stabilnego Wzrostu, Pekao Obligacji - Dynamiczna Alokacja FIO oraz QUERCUS Dłużny Krótkoterminowy. W przypadku każdego z tych produktów efektywność zarządzania mierzona parametrem IR należy bowiem do 15% najlepszych obserwacji w grupie dla każdego z trzech okresów objętych analizą – roku, 3 lat oraz 5 lat.

Fundusze z niejednorodnych grup produktowych

Poza funduszami należącymi do jednorodnych grup produktowych w trakcie II kwartału oceniliśmy ponadto jedno rozwiązanie, którego polityka inwestycyjna uniemożliwia ocenę w oparciu o relatywny rozkład ocen w pojedynczych blokach tematycznych. Takim produktem ocenianym w indywidualny sposób był reprezentant grupy funduszy akcji zagranicznych rynków rozwiniętych – UNIQA Selective Equity (Uniqa FIO), który awansował z 2 na 3 gwiazdki. W dużej mierze wynika to z poprawy stóp zwrotu na tle konkurentów, co przełożyło się również na efektywność zarządzania. Ranking Analiz Online obrazujący relację zysku do ryzyka w krótkim terminie (12M) wynosi 4a, z kolei w dłuższym (36M) 3a, podczas gdy jeszcze niedawno było to 1a. Także na tle indeksu STOXX Europe 600, wskaźnika przyjętego do naliczenia opłaty zmiennej, wyniki w ostatnich latach również uległy znaczącej poprawie.

W ramach przeglądu opartego na danych na 30.06.2025 oceniliśmy 164 fundusze.

31.07.2025

Źródło: corgarashu / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania