Banki otworzą półki na cudze fundusze? Ministerstwo Finansów analizuje deregulację

Resort finansów analizuje deregulację przepisów o tzw. zachętach w dystrybucji funduszy. Celem jest otwarcie oferty banków i ubezpieczycieli na produkty spoza grupy. Obecne regulacje, choć miały chronić interes klientów, w praktyce „wylały dziecko z kąpielą”. O komentarz poprosiliśmy zainteresowane strony. Wniosek? Rynek nie mówi jednym głosem.

Polski rynek funduszy przypomina dziś zamknięty klub, do którego wejściówki rozdają wielkie banki – i tylko swoim. Gros napływów trafia do funduszy z logo właściciela banku, bo restrykcyjne przepisy i interesy grup kapitałowych skutecznie trzymają konkurencję za drzwiami - takie głosy słychać w kuluarach branży, zwłaszcza ze strony prywatnych TFI, które najgłośniej nawołują do zmiany przepisów. Ministerstwo Finansów postanowiło wsłuchać się w te postulaty - resort analizuje propozycje zespołu deregulacyjnego "SprawdzaMy".

Reklama

- Ministerstwo Finansów potwierdza, że w ramach prac deregulacyjnych (projekt „SprawdzamyMY”) resort finansów bierze udział w opiniowaniu przedmiotowej propozycji. Sprawa jest analizowana i będzie dyskutowana w ramach zespołu deregulacyjnego - przekazało Ministerstwo Finansów.

Chodzi o propozycję deregulacyjną, która zakłada złagodzenie przepisów dotyczących tzw. zachęt, czyli prowizji i wynagrodzeń wypłacanych przez TFI dystrybutorom za sprzedaż funduszy.

- Planujemy zmiany Rozporządzenia z 12 listopada 2024 r. (§ 7 ust. 1). Chodzi o to, by złagodzić reżim tzw. zachęt, tj. doprowadzić do tego, że banki/zakłady ubezpieczeń będą oferowały produkty inwestycyjne spoza swojej grupy (tj. PKO BP dystrybuuje nie tylko produkty PKO TFI, ale i np. Quercus TFI czy Ipopema TFI) - wyjaśnia prof. Paweł Wajda, menedżer ds. prawnych Inicjatywy "SprawdzaMY".

Zespół "SprawdzaMY" postuluje albo całkowite uchylenie, albo złagodzenie przywoływanego przepisu § 7 ust. 1, który określa na jakich zasadach bank, ubezpieczyciel czy firma inwestycyjna może dostać prowizję (tzw. zachętę) za sprzedaż funduszu (o czym dalej). To z kolei niejako wymusi także nowelizację trzech ustaw: o obrocie instrumentami finansowymi, Prawa bankowego oraz ustawy o działalności ubezpieczeniowej i reasekuracyjnej. Jeśli zmiany zostaną sprowadzone, banki mają mieć większą korzyść z włączania do oferty produkty spoza grupy.

- Zniesienie tych ograniczeń poszerzy wybór dostępnych produktów, ułatwi emitentom pozyskiwanie kapitału oraz zwiększy zaangażowanie inwestorów. W efekcie poprawi się alokacja kapitału, wzrośnie płynność rynku, a jego stabilność zostanie wzmocniona przekładając się na wzrost inwestycji - czytamy w uzasadnieiu inicjatywy "SprawdzaMy".

Nie wiadomo jeszcze, czy – i w jakim kształcie – propozycje deregulacyjne zostaną wdrożone. Nie ma też pewności, czy modyfikacja zasad dotyczących zachęt rzeczywiście jest odpowiednim lekarstwem. O komentarz w sprawie poprosiliśmy niemal każdą z zainteresowanych stron: bankowe i prywatne TFI, a także - same banki. Choć nie każdy chciał się wypowiedzieć, jedno jest pewne: rynek nie mówi jednym głosem. Ale od początku...

MiFID II po polsku

Zanim w życie weszła dyrektywa MiFID II normą było dzielenie się przez TFI częścią opłaty za zarządzanie z dystrybutorami (tzw. kick-backi). Unijne przepisy z 2018 r. wprowadziły zakaz takich płatności, o ile nie przekładają się one wprost na poprawę jakości usług świadczonych klientowi. Celem dyrektywy MiFID II było m.in. ograniczenie konfliktów interesów i praktyki missellingu, a także zwiększenie przejrzystości kosztowej w usługach inwestycyjnych. W Polsce jednak implementacja tych przepisów przyjęła wyjątkowo surową postać.

Kluczową rolę interpretacyjną odgrywała tu KNF, wydając szczegółowe wytyczne, w których ściśle określiła, co może być uznane za taką "poprawę jakości". Jednocześnie zaznaczyła, że podstawowe opłaty za przyjmowanie i przekazywanie zleceń powinny być pobierane od klienta, a nie od TFI. "Po drodze" pojawiły się też problemy interpretacji przepisów, co doprowadziło do impasu w rozliczeniach TFI i dystrybutorów. Nałożono też nowe obowiązki na dystrybutorów: co miesiąc musieli raportować do TFI listę wykonanych działań proklienckich i dołączać dowody poniesionych kosztów. TFI miały zaś obowiązek każdorazowo weryfikować te czynności i ich zgodność z przepisami.

To wszystko znacznie wykraczało poza unijny standard i w ocenie IZFiA było przejawem gold-platingu. W 2023 r. ustawodawca przychilił się do postulatów Rady i złagodził przepisy dotyczące tzw. zachęt, znosząc obowiązek comiesięcznego raportowania czynności „poprawiających jakość” i ich kosztów (skreślono art. 32b ust. 2–4 ustawy o funduszach inwestycyjnych). Wprowadzono także nową kategorię – „usługę dystrybucji”.

Już na etapie konsultacji wdrażania MIFID II pojawiały się głosy, że nadmiernie restrykcyjne podejście do zasad dotyczących zachęt może ograniczyć dystrybucję funduszy – i w praktyce właśnie tak się stało.

- Nie podzielam poglądu autorów (zespołu SprawdzaMy - przyp red.), że banki dystrybuują tylko produkty TFI z własnej grupy kapitałowej. Mamy też na naszym rynku przykłady banków z otwartą architekturą sprzedaży, ale z pewnością nie dotyczy to wszystkich dystrybutorów. Trudno mi powiedzieć, jakie są proporcje pomiędzy tymi dwoma modelami, ale z pewnością jest jednak spora różnorodność na rynku. A taka sytuacja trawa u nas od wielu lat , tj. od wdrożenia dyrektywy MIFID II, która wprowadziła bardziej restrykcyjne przepisy dotyczące braku możliwości wynagradzania w sposób prosty (prowizja, wynagrodzenie etc.) zewnętrznych dystrybutorów - wskazuje Norbert Jeziolowicz, dyrektor zespołu rynków finansowych Związku Banków Polskich. - Gdy te przepisy były przyjmowane w Sejmie wskazywaliśmy, że nowe przepisy mogą doprowadzić do tego, że niektórzy dystrybutorzy będą preferowali dystrybucję funduszy z własnej grupy, aby uniknąć dodatkowych kosztów i ryzyk związanych z niejasnością prawną. I wygląda na to, że w niektórych przypadkach mieliśmy po prostu rację - dodaje.

W odpowiedzi na stanowisko KNF wiele TFI znacząco ograniczyło wypłaty prowizji dla zewnętrznych dystrybutorów, co widać po wyraźnym spadku kosztów sprzedaży związanych z dystrybucją. Przykładowo, w przypadku QUERCUS TFI w 2017 r. koszty te wynosiły ponad 64 mln zł i stanowiły 53 proc. przychodów ze sprzedaży. Do 2019 r. spadły do 26 mln zł (43 proc. przychodów), a rok później sięgnęły niespełna 25 mln zł (39 proc.). Na koniec 2024 r. koszty sprzedaży wzrosły do ponad 42 mln zł, ale ich udział w przychodach spadł do 38 proc.

Z kolei w ramach grup kapitałowych transfery finansowe, zamiast zachęt, przybrały formę dywidend ze spółek-córek, co w praktyce daje TFI powiązanym z bankami przewagę konkurencyjną nad niezależnymi towarzystwami, które takich mechanizmów - siłą rzeczy - nie mogą zstosować. Przykładowo w PKO TFI wartość wypłacanych dywidend w relacji do przychodów w ciągu zaledwie 3 lat od wprowadzenia MIFID II niemal się podwoiła. Zadziałała prosta kalkulacja: jeśli bank sprzedaje fundusz swojego TFI, cała opłata za zarządzanie (maks. 2 proc. rocznie) pozostaje w grupie i zasila jej wynik. W przypadku sprzedaży funduszu zewnętrznego TFI, przy rygorystycznym podejściu do zachęt bank może nie otrzymać żadnego wynagrodzenia.

To zresztą doprowadziło do poważnego konfliktu w samej Izbie Zarządzających Funduszami i Aktywami, o czym pod koniec 2020 r. pisał „Puls Biznesu”. Spór dotyczył stanowiska Izby w sprawie MiFID II. Niezależne TFI, dysponując równą siłą głosu i starając się wpłynąć na KNF, forsowały bardziej liberalne podejście do zachęt. W opozycji stały m.in. PKO TFI i Santander TFI, grożąc nawet opuszczeniem organizacji. Stanęło na zmianie statutu Izby, który obecnie gwarantuje TFI zależnym 2/3 głosów w radzie IZFiA. To pokazało, że interesy branży nie są jednolite.

Skutki obecnego modelu dystrybucji dla niezależnych TFI są wyjątkowo dotkliwe. Przez lata kluczowym kanałem pozyskiwania kapitału były dla nich sieci bankowe – w niektórych przypadkach odpowiadały nawet za 80–90 proc. aktywów pozyskanych od klientów indywidualnych. Jednak w ostatnich latach, w ślad za restrykcyjną interpretacją przepisów o zachętach i zmianą podejścia banków, dostęp do tych kanałów został stopniowo ograniczony.

- Sytuacja w zakresie współpracy banków z zewnętrznymi TFI jest zróżnicowana w poszczególnych bankach oraz segmentach klientów, ale patrząc na statystyki nabyć funduszy inwestycyjnych w ostatnich latach widać, że zjawisko preferowania zarządzających funduszami z własnych grup kapitałowych ma miejsce. Należy także wskazać, że sam fakt posiadania przez bank w ofercie zewnętrznych TFI nie oznacza, że są one aktywnie oferowane klientom - zauważa Beata Sax, wiceprezes Investors TFI. - Podejście poszczególnych banków różni się od siebie, ale uogólniając można wskazać, że przyczyny obecnej sytuacji to chęć koncentracji na produktach dostarczanych przez własne TFI ze względów przychodowych, kosztowych, kompetencyjnych, organizacyjnych oraz kontroli ryzyka - dodaje.

– Zwracamy uwagę na konflikt interesów dystrybutorzy-klienci. Dystrybutorzy osiągają wyższe dochody ze sprzedaż funduszy własnego TFI niż produktów trzecich (100-proc. udział w opłacie za zarządzanie versus 60-65-proc. udział), o czym nie informują klientów – podkreśla Sebastian Buczek, prezes QUERCUS TFI. Jak dodaje, dziś na rynku funkcjonują trzy modele dystrybucji funduszy: otwarty – z szeroką ofertą wielu TFI (np. platformy Xelion, F-Trust iWealth czy kupfundusz.pl), półotwarty – z ograniczoną liczbą zewnętrznych funduszy (np. w niektórych bankach) oraz zamknięty – gdzie promowane są niemal wyłącznie fundusze własne. – Który model jest najlepszy z punktu widzenia klienta? Odpowiedź wydaje się oczywista – wskazuje Buczek.

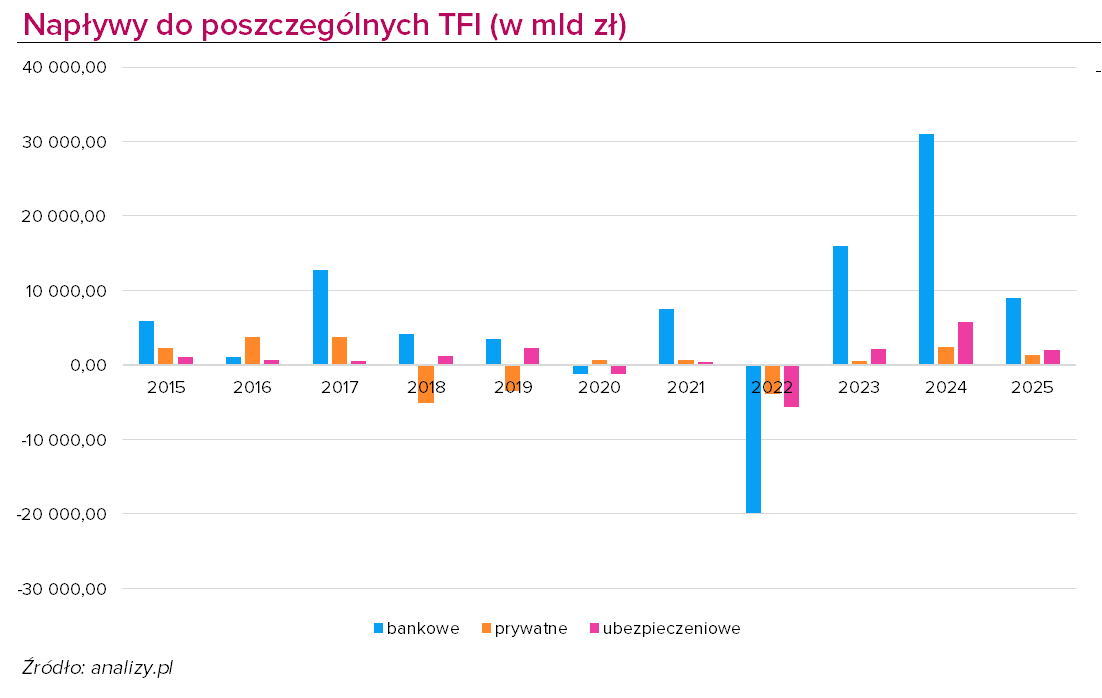

Od 2019 r. krajowe fundusze inwestycyjne zanotowały łączne dodatnie saldo wpłat i wypłat na poziomie blisko 50 mld zł. Z tej kwoty aż 45 mld zł trafiło do funduszy zarządzanych przez TFI należących do grup bankowych, a kolejne niemal 6 mld zł zasiliło fundusze TFI powiązanych z ubezpieczycielami. W tym samym okresie fundusze prywatnych towarzystw zanotowały odpływy netto – ich łączny bilans sprzedaży był ujemny i wyniósł niespełna 2 mld zł.

Tylko po czterech miesiącach tego roku do bankowych TFI napłynęło łącznie niemal 9 mld zł netto, do ubezpieczeniowych TFI trafiło niespełna 2 mld zł, a do prywatnych niecałe 1,3 mld zł - co stanowi zaledwie 11 proc. wszystkich napływów netto. Dominacja bankowych TFI uwidoczniła się szczególnie w ostatnich dwóch/trzech latach, gdy największym zainteresowaniem inwestorów zaczęły cieszyć się fundusze dłużne, często oferowane w bankach jako "alternatywa" dla lokat. Dość powiedzieć, że jedynie w tym roku do portfeli funduszy dłużnych tafiło łącznie 10 mld zł, a od początku 2023 r. aż 65 mld zł. Większość tej kwoty zasiliła fundusze dłużne bankowych TFI. Trzy największe bankowe TFI (PKO, Goldman Sachs i Pekao) na koniec kwietnia zarządzały aktywami o łącznej wartości 134 mld zł, co stanowi ponad 45 proc. wszystkich aktywów rynku kapitałowego.

Prywatne TFI: mniejszy wybór to słabsza konkurencja

Przedstwiciele prywatnych TFI uważają, że dla klientów detalicznych zamknięta architektura oznacza uboższą ofertę i potencjalnie gorsze warunki - znaczna część kapitału płynie do funduszy zarządzanych przez grupy bankowe niezależnie od tego, czy wyróżniają się one pod względem wyników czy poziomu opłat.

- Model zamknięty jest rozwiązaniem prostszym i tańszym. Ogranicza nakłady związane z doborem, monitorowaniem, prezentowaniem i obsługą szerszej palety funduszy inwestycyjnych. Jednocześnie jednak model zamknięty ogranicza wybór klienta do produktów jednego dostawcy. Zmniejsza dostęp do korzyści jakie daje dywersyfikacja portfela o produkty różnych zarządzających. Zabiera możliwość wyboru tych produktów, które osiągają lepsze wyniki, charakteryzują się niższym ryzykiem czy są atrakcyjniejsze kosztowo. Brak konkurencji w naturalny sposób zmniejsza motywację do zabiegania o klienta poprzez wyróżnianie się w zakresie wyników czy oferty, co ma miejsce, gdy klient ten może wybierać z szerszej palety rozwiązań oferowanych przez różnych dostawców - zauważa Beata Sax, wiceprezes Investors TFI.

Struktura napływów na rynek funduszy również uległa zmianie pod wpływem zamkniętej architektury. Ponieważ banki kierują kapitał głównie do funduszy własnych, sprzedaż funduszy nie zawsze podąża za koniunkturą rynkową, lecz za strategią banków. Przykładem jest segment funduszy akcji: mimo dobrej koniunktury giełdowej w ostatnich dwóch latach, nie odnotowano napływów do funduszy akcji polskich, wręcz przeciwnie – występowały odpływy. Bankowi doradcy wolą oferować fundusze dłużne, które stanowią naturalną alternatywę dla depozytu. W efekcie przez ostatnie lata gros nowych środków trafiało do funduszy dłużnych, które stanowią już niemal połowę rynku. To może oznaczać, że dystrybucja nie w pełni realizuje funkcję dopasowania produktów do profilu klienta, lecz kieruje klientów w stronę tych produktów, które bank chce sprzedawać. Oczywiście niebagatelną rolę odgrywa tu jednak także ankieta MIFID, która z założenia zawęża klientów do funduszy dłużnych.

- Ograniczenie oferty funduszowej w danym banku do oferty produktowej własnego bankowego TFI powoduje sytuację, w której klient de facto nie może wybrać najbardziej odpowiedniego produktu dopasowanego do swoich potrzeb. Takie czynniki jak stopa zwrotu czy atrakcyjność realizowanej polityki inwestycyjnej nie mają już kluczowego znaczenia w procesie wyboru konkretnego funduszu. Wiodącą rolę w tym procesie odgrywa przede wszystkim selekcja wykonana przez dany bank na poziomie samej oferty funduszowej - mówi Piotr Szulec prezes Skarbca.

Niezależne platformy (np. KupFundusz.pl, F-Trust iWealth, Xelion itp.) oferują co prawda szeroki wybór funduszy zarówno polskich, jak i zagranicznych, ale korzystają z nich głównie bardziej świadomi inwestorzy. Przeciętny klient banku raczej nie założy dodatkowego rachunku inwestycyjnego tylko po to, by kupić fundusz innego TFI, zwłaszcza gdy bank zachęca go własną ofertą pakietów (np. lokata plus fundusz) czy wygodą automatycznych zleceń w bankowości elektronicznej.

- TFI mają i z pewnością będą rozwijać własne kanały bezpośredniego dotarcia do klientów. Jednak na dzisiaj online, robo-doradztwo nie są realną alternatywą dla pozycji banków, jeśli chodzi o dystrybucję funduszy. Zdecydowana większość dystrybucji w Polsce odbywa się poprzez sektor bankowy. Rola kanału doradczego jest także dominująca w Europie - np. wg danych EFAMA, średnio 80 proc. aktywów funduszy w Europie zostało pozyskanych w doradczym kanale dystrybucji. Platformy funduszy według tych danych stanowiły 10 proc. - zauważa Michał Szymański, prezes VIG / C-QUADRAT TFI.

Efekt dla klienta banku jest taki, że nie ma on dostępu do pełnego spektrum możliwości inwestycyjnych, co może skutkować niższymi zyskami lub wyższym ryzykiem (brak dywersyfikacji między różne firmy zarządzające).

- Co kluczowe, bardzo silne przywiązanie klientów do banków powoduje, że zawężenie przez bank oferty inwestycyjnej nie powoduje istotnego ryzyka ich utraty (z niewielkim wyjątkiem w segmencie private banking). Dobrze to obrazuje skala środków klientów na bardzo nisko oprocentowanych rachunkach i brak utraty klientów przez banki, pomimo braku intensywnej promocji rozwiązań inwestycyjnych. I działo się to w okresie, gdy skumulowana inflacja w ostatnich pięciu latach wyniosła blisko 50 proc. To zaś oznaczało znaczną, realną utratę wartości oszczędności dla klientów nie korzystających z odpowiednich rozwiązań inwestycyjnych - zauważa Michał Szymański, prezes VIG / C-QUADRAT TFI.

Zauważa on dodatkowo, że same regulacje dotyczące oferowania funduszy funkcjonują niesymetrycznie. - Z jednej strony zwiększyły obciążenia i ryzyko dystrybutora związane z szeroką ofertą, np. w zakresie płatności przez TFI za usługi dystrybucyjne, dokumentacji wyboru konkretnego funduszu dla klienta z posiadanej palety, reżimu weryfikacji materiałów każdego z TFI itd. Z drugiej strony, praktycznie brak jest regulacji, które motywowałyby banki do oferowania klientom szerokiej oferty produktów inwestycyjnych - wskazuje Michał Szymański.

Wreszcie, ograniczenie konkurencji może hamować innowacje w ofercie funduszy. Niezależne TFI często były źródłem nowych, innowacyjnych strategii. Bankowe TFI koncentrują się bowiem na produktach skalowalnych dla masowego klienta, co same zresztą przyznają.

- Nasza oferta produktowa pokrywa oczekiwania i potrzeby klientów. Koncentrujemy się na rozwiązaniach skalowalnych, nie szukamy rozwiązań niszowych, to dla nas nieefektywne - mówił w wywiadzie dla PAP Rafał Madej, prezes PKO TFI.

Bankowe TFI: nie widzimy potrzeby zmian

Zupełnie inaczej na temat zamkniętej architektury patrzą banki i bankowe TFI, które nie dostrzegają potrzeby zmian systemowych.

- Nasi klienci, za pośrednictwem Biura Maklerskiego Pekao, mają dostęp do funduszy 10 TFI polskich i globalnych, z którymi współpracujemy, co obejmuje możliwość nabywania jednostek w ponad 600 funduszach. W naszej ocenie model ten zapewnia szeroki wybór i pozwala klientom budować zdywersyfikowane portfele inwestycyjne, dostosowane do różnych potrzeb i strategii inwestycyjnych – podkreśla biuro prasowe banku Pekao. - Obecnie nie dostrzegamy nierównowagi w dostępie do rynku dystrybucji funduszy, dlatego nie widzimy potrzeby podejmowania dodatkowych działań legislacyjnych czy nadzorczych w tym zakresie – dodaje.

Podobne stanowisko prezentuje prezes Santander TFI, Marcin Groniewski: Obecny model dystrybucji zapewnia klientom różnorodność, której potrzebują. Klient detaliczny potrzebuje przede wszystkim dywersyfikacji geograficznej, klas aktywów, a nie zróżnicowania firm, w ramach których może inwestować. Tak wynika również z badań inwestorów w Polsce. Klienci obdarzają zaufaniem na ogół swój bank, któremu powierzają swoje codzienne finanse. Podtrzymanie tego zaufania to największy cel każdego banku. Groniewski dodaje również, że „zbyt duży wybór potrafi być też pułapką”, porównując sytuację do sklepu z niemal identycznymi koszulami różniącymi się wyłącznie metką.

- Jeśli klient widzi w sklepie mnóstwo niemal identycznych modeli – wszystkie takie same, w tym samym kolorze, materiale i kroju, a różniące się tylko metką to może poczuć się przytłoczony decyzją i finalnie zrezygnować z zakupu. Ważne jest więc nie ilu dostawców oferuje produkty, ale czy pasują do jego potrzeb - mówi Marcin Groniewski. Jednocześnie zwraca uwagę na czynnik kosztowy.

- Istotna jest kwestia kosztów pozyskania klienta funduszy. To kosztowny i złożony proces, który wymaga wieloetapowej edukacji i zaufania budowanego w relacji z bankiem. Grupa bankowa bierze na siebie cały ciężar onboardingu inwestycyjnego, co sprawia, że włączenie funduszy spoza grupy musi być biznesowo i organizacyjnie uzasadnione - zauważa prezes Santander TFI.

Cień przeszłości

Banki często podkreślają, że oferowanie funduszy z własnej grupy kapitałowej pozwala im lepiej kontrolować ryzyko i jakość produktów. Ten argument zyskuje na znaczeniu, gdy spojrzeć na historię rynku sprzed wdrożenia dyrektywy MiFID II – okres, w którym dystrybucja funduszy nierzadko budziła poważne zastrzeżenia. W pamięci branży i klientów wciąż przecież wybrzmiewają echa afery GetBacku czy W Investments.

Nie brakowało też innych kontrowersyjnych praktyk. Niektóre TFI organizowały dla pracowników banków i firm doradczych egzotyczne wyjazdy, odbywające się pod pretekstem szkoleń czy „akademii inwestycyjnych”. Ich rzeczywistym celem była motywacja do intensywniejszej sprzedaży wybranych funduszy – często kosztem interesu klienta. Takie działania zwiększały ryzyko missellingu.

Wprowadzenie ostrzejszych przepisów wraz z MiFID II nie wzięło się zatem znikąd. Po serii głośnych nadużyć, zaufanie społeczne do instytucji finansowych zostało mocno nadwyrężone. Nazdorca być może uznał, że odbudowa wiarygodności rynku wymaga zdecydowanych działań na rzecz lepszej ochrony inwestorów indywidualnych.

Co dalej?

Niemal wszystkie zainteresowane strony zapytaliśmy o to, jakie konkretne rozwiązania systemowe, legislacyjne lub nadzorcze mogłyby przywrócić równowagę w dostępie do rynku dystrybucji funduszy, a także - co sądzą o propozycji zespołu "SprawdzaMy". Nie wszyscy zabrali głos w dyskusji. Komentarza w sprawie odmówiły podmioty z grupy PKO BP.

- Na obecnym etapie wspomnianych prac analitycznych bank nie komentuje potencjalnych opcji, rozwiązań, które są dyskutowane przez regulatorów rynku – przekazało biuro prasowe PKO BP.

- Na obecnym etapie prac nie jesteśmy w stanie udzielić komentarza. Temat jest złożony, analizujemy go i czekamy na dalsze ustalenia - informuje z kolei biuro prasowe PKO TFI.

Z otwartym podejściem wystąpił przedstawiciel PZU TFI. - Na polskim rynku możemy spotkać banki działające w oparciu o model szerokiej dystrybucji funduszy inwestycyjnych. Takie przykłady udowadniają, że posiadanie szerokiej oferty w banku jest możliwe – zauważa Andrzej Czyrko, dyrektor biura sprzedaży TFI PZU. - Szersza paleta strategii inwestycyjnych dostępnych „pod jednym dachem” daje klientowi możliwość doboru najlepszych z perspektywy realizacji swoich potrzeb funduszy, a dodatkowo zwiększa w sposób naturalny konkurencyjność i atrakcyjność macierzystego dla danej grupy kapitałowej TFI. Konkurowanie z innymi obliguje taką instytucję do nieustannego dostarczania inwestorom najwyższej jakości - dodaje. Jego zdaniem „regulacyjne ‘inspirowanie’ pozostałych instytucji do rozbudowy oferty byłoby korzystne dla klientów”, choć jedną z barier pozostają kwestie technologiczne.

- Ze względu na rosnący zakres regulacji i konieczność modyfikowania systemów informatycznych pod te regulacje, instytucje często nie mają możliwości, aby wygospodarować zasoby niezbędne do wdrożenia kolejnych funduszy - wskazuje Andrzej Czyrko.

Przedstawiciele TFI nie ukrywają, że mają konkretne pomysły, jak taką „inspirację” wobec grup bankowych przełożyć na realne działania.

- Rozwiązania mogą być bardzo różne. Mogą to być m.in. regulacje zwiększające motywację do posiadania szerokiej oferty i w jakimś stopniu przynajmniej częściowo balansujące regulacje zwiększające obciążenie i ryzyko oferowania wielu różnych funduszy - wskazuje Michał Szymański.

W kuluarach mówi się też o wdrożeniu w Polsce zmian na wzór reformy Bachara, przeprowadzonej dwie dekady temu w Izraelu, W jej wyniku banki zostały zobowiązane do sprzedaży swoich firm zarządzających funduszami inwestycyjnymi i emerytalnymi.

- Kluczowym aspektem tych reform było zwiększenie wewnętrznej konkurencyjności rynku kapitałowego, zdecydowane poszerzenie praktycznej - a nie jedynie formalnej - dostępności szerokiej palety produktów inwestycyjnych oraz usług maklerskich i bankowości inwestycyjnej, a także stymulacja wewnętrznej różnorodności rynku finansowego. Dlatego, jeśli mielibyśmy inspirować się reformą Bachara, to należałoby szukać rozwiązań adresujących właśnie ten kluczowy aspekt konkurencyjności - niekoniecznie implementacji dosłownych kopii. To może być szczególnie istotne w warunkach polskiego rynku finansowego, gdzie od 15-20 lat mamy do czynienia ze stopniową oligopolizacją rynku i ograniczaniem usług bankowości inwestycyjnej dla firm czy palety produktów inwestycyjnych dla klientów indywidualnych, choćby przez niską aktywność w ich oferowaniu - zauważa Michał Szymański.

Beata Sax, wiceprezes Investors TFI wskazuje, że po odrzuceniu rozwiązań najdalej idących i trudnych w implementacji w polskich warunkach, tj. wyłączeniu możliwości prowadzenia TFI i jednocześnie oferowania funduszy inwestycyjnych (mowa o reformie Bachara - przyp. red.) można rozważyć propozycje zapewniające klientom realny dostęp do szerszej oferty produktów i możliwość wyboru najbardziej efektywnych rozwiązań. Wśród takich propozycji wymienia: wprowadzenie obowiązku oferowania produktów co najmniej kilku różnych TFI, wymóg obiektywnej prezentacji tych funduszy – z uwzględnieniem interesu klienta jako nadrzędnego kryterium – oraz wzmocnienie nadzoru KNF nad sposobem prezentowania i wyboru funduszy dopuszczanych do oferty przez banki (wyboru zewnętrznych dostawców).

Piotr Szulec, prezes Skarbiec TFI zauważa natomiast, że wprowadzenie obowiązku otwarcia lub częściowego otwarcia architektury bankowej na sprzedaż funduszy spoza własnej sieci to krok w dobrą stronę, ale nie wystarczający.

- Nowy system dystrybucji musi zostać uzupełniony o odpowiedni model zachęt - Skarbiec TFI chce mieć możliwość dzielenia się pieniędzmi z dystrybucją bankową - zależy nam na współpracy i bliskiej relacji z bankami i ich klientami, a nie przymusie. Skrajne rozwiązanie w postaci tzw. reformy Bachara mogłoby sprawić, że grupy bankowe przestałyby oferować produkty o charakterze inwestycyjnym i skupiłyby się tylko na lokatach i kontach bankowych, a przecież nie o to nam chodzi - mówi Piotr Szulec.

Jak banki odniosłyby się do ewentualnego pomysłu obowiązkowego utrzymywania w ofercie funduszy co najmniej kilku zewnętrznych TFI? - Dotychczasowy kierunek zmian sprzyjał deregulacji rynku dystrybucji funduszy, podczas gdy ta propozycja zmierza w nieco odmiennym kierunku. W naszej ocenie trudno obecnie przewidzieć, jaki wpływ mogłoby mieć wprowadzenie takiego obowiązku, zwłaszcza że klienci Banku Pekao już dziś mają dostęp do szerokiej i zróżnicowanej oferty funduszy inwestycyjnych - zauważa biuro prasowe banku Pekao.

Zdaniem Michała Szymańskiego, warto również rozważyć alternatywne modele stymulujące rozwój rynku poza klasyczną dystrybucją bankową. – Innego typu rozwiązaniami stymulującymi rozwój oferty produktów inwestycyjnych jest tworzenie konstrukcji zwiększających nabycia klientów indywidualnych bezpośrednio – z pominięciem dystrybutorów. Przykładem może być szwedzkie rozwiązanie emerytalne z 1994 r., oparte na szerokim dostępie do oferty rynkowej – wskazuje. Dodaje, że w Polsce wciąż dominuje podejście silosowe, czego przykładem są OFE czy PPK. – Popularyzację inwestycji mogłoby ułatwić wprowadzenie prostych konstrukcji podatkowych, takich jak szwedzkie konto ISK, którego największym atutem jest przejrzyste opodatkowanie – od wartości aktywów – podsumowuje.

Marcin Groniewski, prezes Santander TFI uważa, że konieczne są zmiany systemowe i podatkowe dla klientów inwestujących w fundusze - ustawodawca i regulator powinni upowszechniać inwestowanie jako niezbędny element finansowego życia każdego człowieka.

- Premiowane powinno być regularne oszczędzanie i inwestowanie. Problemem nie jest sama dostępność produktów, ale regulacje i brak edukacji finansowej już na wczesnych etapach życia, w szkołach. Inwestowanie bywa postrzegane „jako gruszki na wierzbie”. A nie jako realne narzędzie do budowania przyszłości. Tymczasem jak pokazują badania w USA ze Schwab Modern Wealth Survey 2024 – wcześniejsza edukacja finansowa w szkole może być jednym z powodów dla których Generacja Z zaczynała inwestować szybciej i była nastawiona bardziej pozytywnie do inwestowania. Wiedza o inwestowaniu pozwala podejmować bardziej świadome decyzje i zwiększa zaufanie do całego rynku kapitałowego. Dodatkowo, wyedukowani klienci mogą budować swoje własne preferencje i jako rezultat oczekiwać preferowanych przez siebie rozwiązań finansowych różnych TFI - wskazuje Marcin Groniewski.

19.05.2025

Źródło: Constantin Stanciu / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania