20 proc. zysku w nieco ponad miesiąc. Te fundusze w tym roku nie mają sobie równych

Fundusze rynku metali szlachetnych rosną w tym roku szybciej niż niejeden fundusz skupiony wokół spółek technologicznych. Najlepsze z nich od początku stycznia zarobiły już ponad 20 proc., korzystając na złotej hossie. Hossie, która może jeszcze trochę potrwać i wynieść cenę królewskiego metalu powyżej 3 tys. USD za uncję.

Cena złota osiągnęła 10 lutego 2025 r. nowy rekord wszech czasów, przekraczając poziom 2900 USD za uncję. Jedynie w tym roku królewski metal podrożał już o 11 proc. Katalizatorem ostatnich wzrostów są napięcia geopolityczne oraz fala protekcjonizmu handlowego, której przejawem są nowe cła nakładane przez administrację Donalda Trumpa. Inwestorzy, obawiając się eskalacji wojny handlowej i potencjalnych skutków inflacyjnych, zwracają się ku złotu jako bezpiecznej przystani. Na złotym rajdzie korzystają fundusze rynku metali szlachetnych, które w tym roku nie mają sobie równych. Najlepsze z nich od początku stycznia zarobiły już ponad 20 proc. Jak to możliwe, że zyskują dwukrotnie więcej, niż drożeje złoto? To efekt inwestycji w akcje spółek wydobywczych, które korzystają z tzw. dźwigni operacyjnej.

Reklama

- Kopalnie złota z reguły zyskują więcej, niż rośnie cena wydobywanego surowca, co wynika z dźwigni operacyjnej. Oczywiście inne czynniki potrafią zaburzyć tę analogię. Tak było w ostatnich latach, gdy koszty produkcji znacząco wzrosły, co skutkowało tym, że notowania kopalni rosły wolniej od zmiany ceny złota. W naszej ocenie spółki wydobywające złoto i srebro mają wysoki potencjał wzrostu, ponieważ ich obecne wyceny są niskie na tle osiąganych wyników – wskazuje Konrad Ogrodowicz, zarządzający funduszami SUPERFUND TFI.

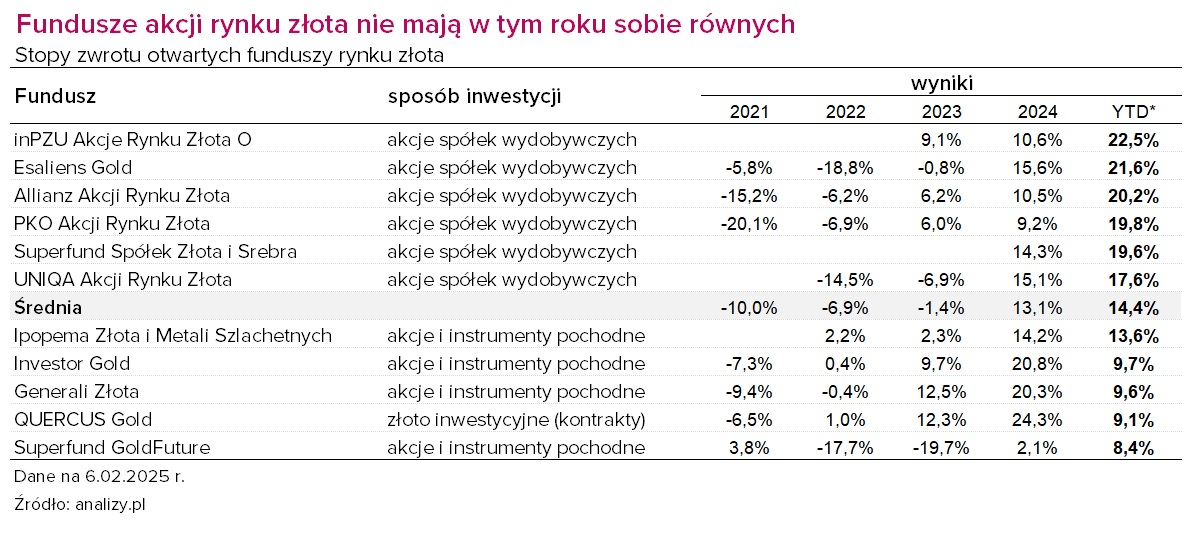

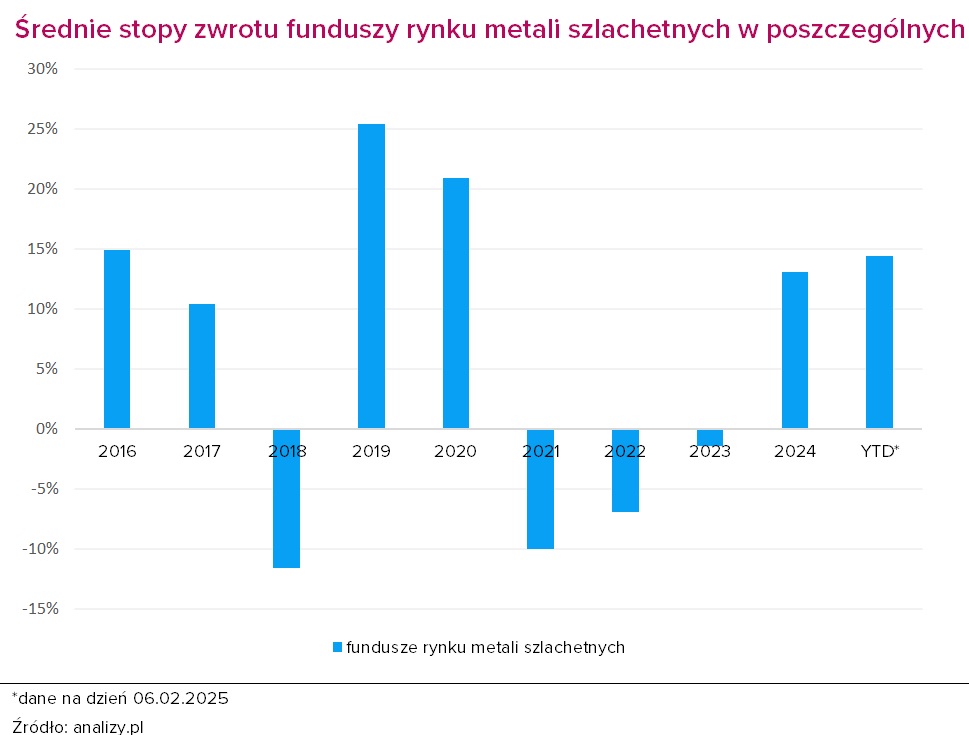

Tegoroczne stopy zwrotu funduszy rynku metali szlachetnych wynoszą w ujęciu średnim ponad 14 proc., i przekraczają już zysk wypracowany w całym 2024 r., który wynosił średnio 13 proc., przy zwyżce cen złota o 27 proc. Tegoroczni liderzy inPZU Akcje Rynku Złota O, Esaliens Gold i Allianz Akcji Rynku Złota zyskują od stycznia ponad 20 proc., znacznie więcej niż w całym 2024 r., i najwięcej spośród wszystkich krajowych funduszy otwartych. Więcej w tym roku zyskuje jedynie QUERCUS lev, który dąży do odwzorowania zmian wartości indeksu WIG20 z efektem dwukrotnej dźwigni finansowej.

Złota hossa na "lewarze"

Złoto drożeje niemal nieprzerwanie od jesieni 2022 r., jedynie przez ostatni rok zyskując ponad 44 proc. Jeszcze do niedawna wzrost cen złota nie przekładał się jednak na dynamiczny wzrost kursów akcji firm wydobywczych. Powodem były rosnące koszty operacyjne tych spółek – napędzane przede wszystkim przez drożejące surowce oraz energię – a także wysokie stopy procentowe. Te ostatnie zwiększały koszty obsługi zadłużenia i ograniczały opłacalność nowych inwestycji.

Według danych World Gold Council średni koszt wydobycia złota w 2023 r. przekroczył 1300 USD za uncję. Dla porównania, w latach 2019-2020 oscylował on w granicach 900-1100 USD. Kopalnie, które przed gwałtownym wzrostem kosztów cieszyły się wysokimi marżami (na poziomie 40-50 proc.), musiały zaakceptować wyraźnie niższe zyski. Sytuacja zmieniła się jednak, gdy inflacja surowcowa i energetyczna zaczęła wyhamowywać, stopy procentowe w gospodarce – spadać, a cena złota – kontunowała swój rajd. Stabilizujące się koszty operacyjne w połączeniu z wysokimi cenami złota przyczyniają się do poprawy marż spółek. W efekcie notowania wielu producentów złota w ostatnich miesiącach pną się w górę, w niektórych przypadkach wyprzedzając dynamikę samego kruszcu. To efekt dźwigni operacyjnej.

- Firmy wydobywcze mają wysokie koszty stałe i równocześnie trudno im w krótki okresie zwiększyć wydobycie, więc na ich zysk operacyjny bardzo mocno wpływają zmiany cen złota. Można przyjąć, że koszty ponoszone przez firmy wydobywcze w krótkim okresie są stałe, co sprawia, że zmiany procentowe zysku są znacznie większe, niż zmiany ceny samego złota. Jeżeli jednak ceny złota – nie tyle spadają – co nie rosną przez dłuższy czas, to firmy wydobywcze mają również problem z poprawą wyników, bo przy wzroście kosztów działalności w większości przypadków firmy nie są w stanie zwiększyć wydobycia w tonach bez ogromnych inwestycji – wyjaśnia Rafał Bogusławski, główny strateg KupFunduszu i Analiz Online.

Przykładowo, jeśli koszt wydobycia uncji złota wynosi 1400 USD, a cena rynkowa 2000 USD (jak w 2023 r.), to zysk na każdej uncji wynosi ok. 600 USD. Gdy cena rośnie w krótkim czasie z 2000 do 3000 USD (o 50 proc.), zysk operacyjny kopalni z jednej uncji niemal się potraja, osiągając 1600 USD. Mimo ostatnich zwyżek wiele spółek wydobywczych wciąż jest stosunkowo nisko wycenianych na tle osiąganych wyników.

Co dalej ze złotem?

W 2024 roku globalny popyt na złoto osiągnął rekordowy poziom 4,9 tys. ton. Głównymi nabywcami były banki centralne, które kupiły ponad 1 tys. ton kruszcu trzeci rok z rzędu. W samym czwartym kwartale 2024 roku zakupy wyniosły 333 tony, o 54 proc. więcej w porównaniu z analogicznym okresem poprzedniego roku. Inwestycyjny popyt na złoto wzrósł z kolei o 25 proc. do poziomu 1 180 ton, osiągając czteroletnie maksimum.

Według Światowej Rady Złota, w 2025 roku popyt na złoto będzie nadal wspierany przez niepewność gospodarczą i geopolityczną, a głównymi siłami napędowymi rynku pozostaną banki centralne oraz ETF. Zresztą w styczniu tego roku Ludowy Bank Chin po raz trzeci z rzędu zwiększył swoje rezerwy złota, co wskazuje na dalszą strategię dywersyfikacji aktywów, mimo rekordowo wysokich cen kruszcu. Co więcej, chińska Komisja Regulacji Ubezpieczeń ogłosiła decyzję o złagodzeniu ograniczeń inwestycyjnych dla krajowych firm ubezpieczeniowych, umożliwiając im alokację w złoto dodatkowych 27 mld USD.

- Chiny otwierają furtkę dla inwestycji na kwotę niemal 30 mld USD w złoto przez firmy ubezpieczeniowe. Największa gospodarka Azji ogłosiła również program pilotażowy, który po raz pierwszy pozwoli 10 głównym ubezpieczycielom zainwestować nawet 1 proc. swoich aktywów w kruszec. Przełożyłoby się to na potencjalne 200 mld juanów (27,4 mld USD) funduszy – zauważa Daniel Kostecki z CMC Markets. - Na tym etapie popyt na złoto ze strony ubezpieczycieli może zająć trochę czasu, ale być może część rynku już to dyskontuje. Dodatkowo chiński bank centralny zwiększył swoje rezerwy złota w styczniu trzeci miesiąc z rzędu, sygnalizując ciągłe zaangażowanie w dywersyfikację zasobów, nawet przy historycznie wysokich cenach – dodaje.

- Kluczowy w tej hossie jest popyt od banków centralnych, które upodobały sobie złoto, aby zabezpieczyć rezerwy przed inflacją. Analitycy spodziewają się wysokich zakupów także w tym roku. W ostatnich tygodniach pojawił się kolejny czynnik wspierający notowania złota. Rozpoczęta wojna celna przez nowego Prezydenta USA Donalda Trumpa znacząco zwiększyła niepewność geopolityczną, co skutkuje migracją kapitału do „bezpiecznych przystani”. Chęć wprowadzenia ceł na import z Kanady, czyli jednego z głównych producentów złota na świecie, znacząco wpłynął na wzrost zakupów złota w USA, aby zabezpieczyć się przed potencjalnymi zawirowaniami w handlu międzynarodowym – zauważa z kolei Konrad Ogrodowicz.

Eksperci przewidują, że jeśli obecne tendencje się utrzymają, cena złota może wkrótce przekroczyć psychologiczną granicę 3 tys. USD za uncję.

10.02.2025

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania